Навигация

Анализ эффективности использования основных средств

127395

знаков

11

таблиц

2

изображения

4. Анализ эффективности использования основных средств

4.1. Анализ состава, динамики и состояния основных средств

Источником информации, используемой для анализа основных фондов предприятия, стали приложение к бухгалтерскому балансу (форма № 5 - раздел «Основные средства»), а также справка планово-экономического отдела предприятия о количестве используемого оборудования, времени его работы, объеме выпуска продукции и др. показателей, необходимых для анализа эффективности использования основных фондов ОАО «ВОСТОЧНЫЙ».

Производственная структура основных фондов и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень предприятия и эффективность использования капитальных вложений в основные фонды. Структура основных фондов ОАО «ВОСТОЧНЫЙ» приведена в таблице 4.1.

Таблица 4.1

Структура основных фондов ОАО «ВОСТОЧНЫЙ»

| Группа основных фондов | На 1.01 06 г. тыс.руб. | Удельный вес, % | На 1.01.07 г.тыс.руб. | Удельный вес, % |

| Здания | 2541 | 13.45 | 2541 | 11.10 |

| Сооружения | 1283 | 6.79 | 1848 | 8.22 |

| Машины и оборудование | 6415 | 33.95 | 7417 | 32.42 |

| Транспортные средства | 6943 | 36.75 | 9323 | 40.76 |

| Производственный и хозяйственный инвентарь | 189 | 1.00 | 222 | 0.97 |

| Другие виды основных средств | 1521 | 8.06 | 1521 | 6.53 |

| Итого | 18892 | 100 | 22872 | 100 |

| Производственные В т.ч. активная часть | 18494 13131 | 97.89 69.51 | 22474 16823 | 98.25 73.55 |

| Непроизводственные | 398 | 2.11 | 398 | 1.75 |

Из таблицы 4.1 видно, что в течение отчетного периода существенных изменений в структуре основных фондов ОАО «ВОСТОЧНЫЙ» не произошло. Наибольший удельный вес в структуре основных фондов занимают транспортные средства, причем их доля возросла с 36.75 % на начало года до 40.76 % на конец года. Существенным является удельный вес машин и оборудования, однако он несущественно снизился с 33.95 % на начало года до 32.42 % на конец года. Примерно одинаковый удельный вес занимают здания, сооружения, другие виды основных средств – 13.45 %, 6.79 % и 8.06 % на начало 2007 г. и 11.10 %, 8.22 % и 6.53 % на конец года соответственно.

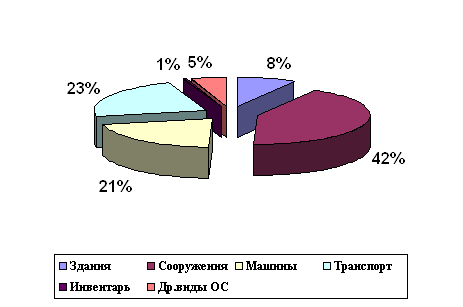

Очень незначительный удельный вес имеет производственный и хозяйственный инвентарь – всего 1 % и 0.97 % на начало и конец 2007 года соответственно. Для наглядности структура основных фондов по состоянию на 1.01.2007 г. показана на рис.4.1.

Рис. 4.1.

Структура основных фондов ОАО «ВОСТОЧНЫЙ»

по состоянию на 01.01.2007 г.

Приведенные данные свидетельствуют о том, что основную часть основных фондов составляют производственные фонды, причем их удельный вес в течение отчетного периода увеличился с 97.89 % до 98.25 %. Доля непроизводственных основных фондов очень незначительна – 2.11 % на начало года и 1.75 % на конец года, что следует оценить положительно.

Большое значение имеет анализ соотношения активной и пассивной частей основных средств, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия. Удельный вес активной части в структуре всех основных фондов ОАО «ВОСТОЧНЫЙ» увеличился с 69.51 % на начало 2007 г. до 73.55 % на конец года. Среднегодовая стоимость активной часть основных производственных фондов в 2007 г. составила 73 %, что существенно выше уровня 2006 г. – 71 %.

Динамика основных фондов ОАО «ВОСТОЧНЫЙ» представлена в таблице 4.2.

Таблица 4.2

Динамика основных фондов ОАО «ВОСТОЧНЫЙ»

тыс. руб.

| Группа основных фондов | На 1.01.06 | На 1.01.07 | +/- | % |

| Здания | 2541 | 2541 | - | - |

| Сооружения | 1283 | 1848 | +565 | +43.8 |

| Машины и оборудование | 6415 | 7417 | +1002 | +15.61 |

| Транспортные средства | 6943 | 9323 | +2380 | +34.27 |

| Производственный и хозяйственный инвентарь | 189 | 222 | +33 | +17.46 |

| Другие виды основных средств | 1521 | 1521 | - | - |

| Итого | 18892 | 22872 | +3980 | +21.06 |

| Производственные В т.ч. активная часть | 18494 13131 | 22474 16823 | +3980 +3692 | +21.52 +28.12 |

| Непроизводственные | 398 | 398 | - | - |

Как видно из таблицы 4.2, за отчетный период произошли существенные изменения в наличии основных фондов. В течение года стоимость основных фондов возросла на 3980 тыс. руб., или на 21.06 %.

Существенно возросла стоимость сооружений ОАО «ВОСТОЧНЫЙ» – на 43.8 % или на 565 тыс. руб. в абсолютном выражении, что произошло вследствие ввода в эксплуатацию территории гаража. На 34.27 % (2380 тыс. руб.) увеличилась стоимость транспортных средств. Стоимость машин и оборудования увеличилась на 15.61 %, или на 1002 тыс. руб. Производственный и хозяйственный инвентарь увеличился на 17.46 %, однако в абсолютном выражении это составило небольшую сумму – 33 тыс. руб. В течение отчетного периода не изменилась стоимость зданий и других видов основных средств.

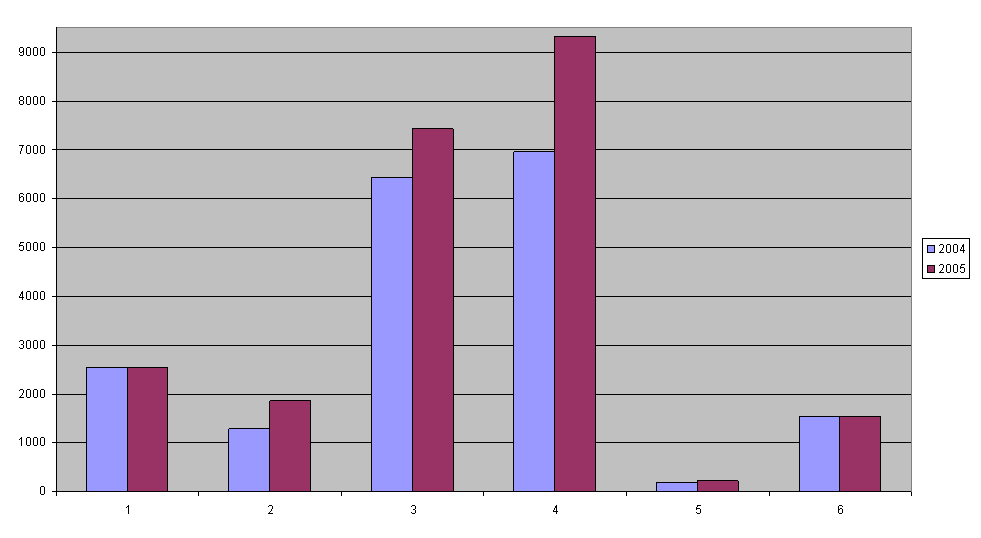

Положительно можно оценить тот факт, что увеличение стоимости основных фондов произошло исключительно за счет поступления производственных фондов, причем за счет активной их части. Стоимость непроизводственных фондов в течение исследуемого периода не изменилась. На рисунке 2.2 для наглядности отражено наличие основных средств за 2007 год.

Необходимо отметить, что ОАО «ВОСТОЧНЫЙ» может улучшить структуру основных производственных фондов за счет повышения доли производственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри территории предприятия, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, конторы и т.д.) и размещения на них дополнительного количества оборудования.

Следующим этапом анализа основных фондов ОАО «ВОСТОЧНЫЙ» будет изучение их технического уровня, физического и морального износа и воспроизводства. Для этого необходимо рассчитать ряд показателей и сравнить их с аналогичными показателями 2006 г.

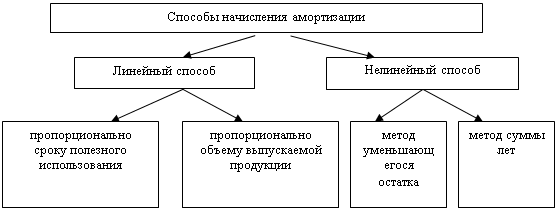

Для характеристики основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа необходимо рассчитать такие показатели, как коэффициент обновления, срок обновления основных фондов, коэффициент выбытия, коэффициент прироста, коэффициент износа, коэффициент годности и средний возраст оборудования.

Все рассчитанные показатели сведены в таблицу 4.3.

Рис. 4.2. Наличие основных средств ОАО «ВОСТОЧНЫЙ» на 01.01.2007 г.

Рис. 4.2. Наличие основных средств ОАО «ВОСТОЧНЫЙ» на 01.01.2007 г.

Таблица 4.3

Расчет показателей состояния и воспроизводства основных средств на предприятии ОАО «ВОСТОЧНЫЙ»

| Виды основных средств | Кобн. | Квыб. | Кприр | К износа | К год. | Срок обновления | ||||||||||||

| 2006 | 2007 | +/- | 2006 | 2007 | +/- | 2006 | 2007 | +/- | 2006 | 2007 | +/- | 2006 | 2007 | +/- | 2006 | 2007 | +/- | |

| Здания | 0 | 0 | - | 0.72 | 0 | -0,72 | -0,72 | 0 | +0.67 | 0.24 | 0.26 | +0.02 | 0.76 | 0.74 | +0.02 | - | - | - |

| Сооружения | 0.43 | 0.31 | -0.12 | 0.02 | 0 | -0.02 | 0.73 | 0.44 | -0.29 | 0.34 | 0.26 | -0.08 | 0.66 | 0.74 | +0.08 | 1.34 | 2.27 | +0.93 |

| Машины и оборудование | 0.09 | 0.18 | +0.09 | 0.06 | 0.05 | -0.01 | 0.04 | 0.16 | +0.12 | 0.64 | 0.63 | +0.01 | 0.36 | 0.37 | +0.01 | 10.21 | 4.77 | -5.44 |

| Транспортные средства | 0.23 | 0.28 | +0.05 | 0.02 | 0.03 | +0.01 | 0.26 | 0.34 | +0.08 | 0.52 | 0.47 | -0.05 | 0.48 | 0.53 | +0.05 | 3.53 | 2.66 | -0.87 |

| Производственный и хозяйственный инвентарь | 0 | 0.15 | +0.15 | 0 | 0 | - | - | 0.17 | +0.17 | 0.83 | 0.77 | -0.15 | 0.17 | 0.23 | +0.06 | - | 5,73 | +5,73 |

| Другие виды основных средств | 0.07 | 0 | +0.07 | 0.01 | 0 | -0.01 | 0.07 | 0 | -0.07 | 0.87 | 0.88 | +0.01 | 0.13 | 0.12 | -0.01 | 13.71 | - | -13.71 |

| Итого | 0.15 | 0.20 | +0.05 | 0.26 | 0.03 | -0.23 | -0.13 | 0.21 | +0.34 | 0.54 | 0.51 | -0.03 | 0.46 | 0.49 | +0.03 | 7.68 | 4.15 | -3.53 |

| Производственные | 0.15 | 0.20 | +0.05 | 0.03 | 0.03 | - | 0.14 | 0.22 | +0.08 | 0.55 | 0.52 | -0.03 | 0.45 | 0.48 | +0.03 | 5.73 | 4.06 | -1.67 |

| Непроизводственные | 0 | 0 | - | 0.93 | 0 | -0.93 | -0.93 | 0 | +0.93 | 0.27 | 0.29 | +0.02 | 0.73 | 0.71 | -0.02 | - | - | - |

Коэффициент обновления (Кобн.):

Кобн. = ОПФп / ОПФ 1, (4.1)

где ОПФ п - стоимость поступивших основных средств

ОПФ1- стоимость основных производственных фондов на конец периода.

Данный коэффициент отражает интенсивность обновления основных фондов. На изучаемом предприятии коэффициент обновления в 2007 г составил 0.20, что существенно выше прошлогоднего значения данного показателя (0.15). Положительно можно оценить тот факт, что обновление основных фондов произошло исключительно за счет производственных фондов.

Из таблицы 2.6 видно, что наиболее интенсивно в 2007 г. обновлялись сооружения (за счет ввода в эксплуатацию новой территории гаража), однако коэффициент обновления по этому виду основных средств в отчетном году снизился по сравнению с предыдущим годом с 0.43 до 0.31. Существенное обновление характерно для транспортных средств (0.23 в 2006 г. и 0.28 в 2007 г.) В 2007 г. повысилась интенсивность обновления машин и оборудования, коэффициент обновления по ним увеличился с по сравнению с 2006 г. в два раза – с 0.09 до 0.18. Всего в течение отчетного года предприятие обновило 9 единиц старого производственного оборудования на новое, более производительное. Здания и хозяйственный инвентарь на изучаемом предприятии практически не обновлялись как в прошлом, так и в отчетном году.

Коэффициент выбытия (Квыб) рассчитывается по формуле:

Квыб. = ОПФв / ОПФ0 (4.2)

где ОПФв - стоимость выбывших основных производственных фондов

ОПФ0 - стоимость основных производственных фондов на начало периода.

Коэффициент выбытия характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается по всем основным фондам. Из таблицы 4.3 видно, что в 2007 году практически не было выбытия по таким группам основных фондов, как здания, сооружения, производственный и хозяйственный инвентарь, другие виды основных средств. Коэффициент выбытия по машинам и оборудованию уменьшился с 0.06 в 2006 г. до 0.05 в 2007 г., по транспортным средствам данный показатель незначительно возрос – с 0.02 в 2006 г. до 0.03 в 2007 г. Как уже было сказано ранее, выбытие данных групп основных производственных фондов произошло в результате замены старого оборудования на более эффективное.

На изучаемом предприятии коэффициент выбытия по всем основным фондам в 2007 г. составил 0.3, что существенно ниже уровня прошлого года (0.26). Однако данный показатель по основным производственным фондам не изменился и составил 0.3 как в 2006 г., так и в 2007 г. В 2006 г. был очень высок коэффициент выбытия по непроизводственным основным фондам (0.93). Это связано с тем, что в прошлом году часть жилищного фонда была передана на баланс Муниципального предприятия жилищно – коммунального хозяйства.

Коэффициент прироста (Кприр.) рассчитывается по формуле:

Кприр. = D ОПФ / ОПФ0 (4.3)

где D ОПФ - сумма прироста основных фондов

ОПФ0- стоимость основных фондов на начало периода

Коэффициент прироста характеризует уровень прироста основных средств или отдельных его групп за определенный период. Коэффициент прироста на изучаемом предприятии по всем основным средствам в 2007 г. составил 0.21, а в 2006 г на данном предприятии прироста основных средств не произошло.

В 2007 г. на прежнем уровне осталась стоимость зданий и других видов основных средств. Наибольший уровень прироста в изучаемом периоде характерен для сооружений (0.44), однако в прошлом году изучаемый показатель по данной группе основных средств был значительно выше – 0.73.

По сравнению с 2006 годом увеличился прирост транспортных средств (с о.26 до 0.34) и производственного оборудования (с 0.04 до 0.16, т.е. в четыре раза). Коэффициент прироста по производственному и хозяйственному инвентарю в 2007 г. составил 0.17, в 2006 г. данный показатель был равен 0.

В 2007 г. существенно возрос уровень прироста основных производственных фондов (с 0.14 в 2006 г. до 0.22 в 2007 г.). Стоимость непроизводственных основных фондов в отчетном году не изменилась.

Коэффициент износа (Кизн.) рассчитывается по формуле:

Кизн. = Иопф / ОПФ (4.4)

где Иопф - сумма износа основных фондов

ОПФ - первоначальная стоимость основных фондов

Коэффициент годности (Кгод.) рассчитывается по формуле:

Кгод. = ОСТопф / ОПФ, (4.5)

где ОСТопф - остаточная стоимость основных фондов,

ОПФ - первоначальная стоимость основных фондов.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные фонды. Данные для расчета коэффициентов годности и износа по состоянию на 1.01.2007 г. и 1.01.2007 г. приведены в таблице 4.4.

Таблица 4.4

Первоначальная и остаточная стоимость основных средств

ОАО «ВОСТОЧНЫЙ»

тыс. руб.

| Группа основных фондов | На 01.01.06 | На 01.01.07 | ||||

| Первоначальная ст-ть | Остаточная ст-ть | Сумма износа | Первоначальная ст-ть | Остаточная ст-ть | Сумма износа | |

| Здания | 2541 | 1938 | 603 | 2541 | 1886 | 655 |

| Сооружения | 1283 | 846 | 437 | 1848 | 1369 | 479 |

| Машины и оборудование | 6415 | 2291 | 4124 | 7417 | 2771 | 4646 |

| Транспортные средства | 6943 | 3322 | 3621 | 9323 | 4915 | 4408 |

| Производственный и хозяйственный инвентарь | 189 | 32 | 157 | 222 | 50 | 172 |

| Другие виды основных средств | 1521 | 191 | 1330 | 1521 | 178 | 1343 |

| Итого | 18892 | 8620 | 10272 | 22872 | 11169 | 11703 |

| Производственные | 18494 | 8330 | 10164 | 22474 | 10887 | 11587 |

| Непроизводственные | 398 | 290 | 108 | 398 | 282 | 116 |

Как видно из таблицы 4.4, остаточная стоимость основных фондов ОАО «ВОСТОЧНЫЙ» на начало 2007 г. составила 8620 тыс. руб., на конец года – 11169 тыс. руб. Коэффициент износа по всем основным фондам на начало года составил 0.54, в течение изучаемого периода он снизился до 0.51. Отрицательно можно оценить тот факт, что по производственным основным фондам износ составляет 55 % на начало года и 52 % на конец года, т.е. более половины их балансовой стоимости.

Очень высока степень изношенности машин и оборудования (64 % на начало года и 63 % на конец года). Транспортные средства предприятия также достаточно изношены, хотя коэффициент годности по этой группе основных фондов увеличился с 0.48 на начало года до 0.53 на конец года. Наиболее изношенными являются такие группы основных средств, как производственный и хозяйственный инвентарь (83 % на начало и 88 % на конец отчетного периода).

Достаточно высокая степень годности характерна для сооружений, причем в течение 2007 г. данный показатель увеличился с 66 % до 74 %. Здания также являются относительно новыми, степень годности по ним составляет 76 % и 74 % на начало и конец года соответственно. Непроизводственные основные фонды изучаемого предприятия изношены менее, чем на треть.

По итогам изучения показателей технического состояния основных средств ОАО «ВОСТОЧНЫЙ» можно сделать вывод, что изучаемому предприятию необходимо принимать меры к обновлению основных производственных фондов, а особенно их активной части – машин, оборудования и транспортных средств. Кроме того, что данные группы основных средств являются наиболее изношенными, довольно значительная часть оборудования устарела морально. Замена данного оборудования на новое, более эффективное, позволит предприятию не только повысить объем производства за счет большей производительности нового оборудования, но и снизить затраты на текущий и капитальный ремонты, которые постоянно необходимы для старого изношенного оборудования.

Срок обновления основных фондов (Тобн) рассчитывается по формуле:

Тобн = ОПФ0 / ОПФп, (4.6)

где ОПФ0 - стоимость основных средств на начало периода,

ОПФп - стоимость поступивших основных средств

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (например, до 5 лет, 6-10 лет, 11-15 лет, 16-20 лет). Средний возраст оборудования рассчитывается по формуле:

Хср= Хс х а (4.7)

где Х ср– средний возраст оборудования;

Хс – середина интервала i – й группы оборудования:

Хс = (Хв + Хн)/2

где: Хв, Хн – соответственно верхнее и нижнее значение интервала группы;

а – удельный вес оборудования каждой интервальной группы в общем количестве.

В таблице 4.5 приведена группировка основных производственных фондов ОАО «ВОСТОЧНЫЙ» по продолжительности эксплуатации.

Таблица 4.5

Группировка производственного оборудования ОАО «ВОСТОЧНЫЙ»

по продолжительности эксплуатации

| Верхнее значение интервала группы, Хв | Нижнее значение интервала группы, Хн | Середина интервала, Хс | Количество оборудования, а | Удельный вес оборудования в общем количестве |

| 0 | 5 | 2.5 | 25 | 20 |

| 6 | 10 | 8 | 58 | 48 |

| 11 | 15 | 13 | 37 | 30 |

| 16 | 20 | 18 | 3 | 2 |

| Итого | 123 | 100 | ||

Определим средний возраст оборудования по ОАО «ВОСТОЧНЫЙ» по формуле (4.7).

Хср= 2.5 * 20 % + 8 * 48 % + 13 * 30 % + 18 * 2 % = 8.6

Средний возраст оборудования составил 8.6 лет. Анализ возрастного состояния оборудования показал, что ОАО «ВОСТОЧНЫЙ» оснащено относительно «старым» оборудованием, большая часть активных основных фондов прослужила более восьми лет. Это говорит о том, что и расчет коэффициента годности: предприятию необходимо обновить часть производственного оборудования.

Для характеристики состояния основных средств применяют группировку по технической пригодности: пригодное, требующее капитального ремонта, непригодное. При анализе технического состояния оборудования и инструментов ОАО «ВОСТОЧНЫЙ» выяснилось, что техническая пригодность составляет практически 100 %. Оборудование, требующее капитального ремонта, и непригодное оборудование отсутствуют.

Для обеспечения производственных нужд важно не только состояние, но и наличие оборудования в необходимом количестве. Поэтому далее необходимо изучить обеспеченность ОАО «ВОСТОЧНЫЙ» основными производственными фондами.

4.2. Изучение обеспеченности ОАО «ВОСТОЧНЫЙ» основными производственными фондамиОбеспеченность предприятия основными производственными фондами устанавливается путем сравнения фактического их наличия с плановой потребностью. Фактическое наличие производственного оборудования ОАО «ВОСТОЧНЫЙ» в 2007 г. составляет 123 единицы, плановая потребность в нем составляет 125 единиц. Следовательно, предприятие обеспечено производственным оборудованием на 98.4 %. В 2007 г. изучаемое предприятие планировало приобрести дополнительно две единицы оборудования, однако по причине роста цен на агрегаты они не были куплены.

Обобщающими показателями обеспеченности основными фондами являются фондовооруженность труда (ФВ) и техническая вооруженность труда. Фондовооруженность труда характеризует оснащенность работников предприятий или отраслей экономики основными фондами. Данный показатель исчисляется путем деления среднегодовой стоимости основных фондов (ОФ) на среднюю численность работников за рассматриваемый период (Ч):

ФВ = ОФ/Ч (4.8)

Так, среднегодовая стоимость всех основных фондов составила:

- 2006 г. – 19873 тыс. руб.

- 2007 г. – 22074 тыс. руб.

- по плану – 23246 тыс. руб.

Среднесписочная численность работающих составила в 2006 г. – 161 чел., в 2007 г. – 169 чел., по плану – 171 чел. (планировалось принять дополнительно двух работников).

При этом показатель общей фондовооруженности труда составил:

ФВ 2006 г. = ОФ/Ч = 19873 / 161 = 123.4

ФВ 2007 г. = ОФ/Ч = 22074 / 169 = 130.6

ФВ по плану = ОФ/Ч = 23246 : 171 = 135.9

Уровень технической вооруженности труда (ТВ) определяется отношением стоимости производственного оборудования (ОПФ) к среднесписочному числу рабочих основного производства (Чосн):

ТВ = ОПФ / Чосн (4.9)

Среднегодовая стоимость основных производственных фондов составила:

- 2006 г. – 17890 тыс. руб.

- 2007 г. – 21676 тыс. руб.

- по плану – 22851 тыс. руб.

Среднесписочная численность рабочих основного производства составила в 2006 г. – 138 чел., в 2007 г. – 146 чел., по плану – 148 чел. Уровень технической вооруженности труда, рассчитанный по формуле (4.9) составил в 2006 г. – 129.6; в 2007 г. – 148.5; по плану – 154.4.

По результатам анализа можно сделать вывод, что показатели общей фондовооруженности и технической вооруженности труда в 2007 г. улучшились по сравнению с аналогичными показателями 2006 г., однако их уровень существенно ниже планового.

Поскольку рост показателей общей фондовооруженности и технической вооруженности труда в 2007 г. по сравнению с 2006 г. может быть связан с подорожанием производственного оборудования, целесообразно рассчитать уровень технической вооруженности труда ОАО «ВОСТОЧНЫЙ» в натуральных показателях, разделив среднегодовое количество производственного оборудования на среднегодовую численность основных производственных рабочих. Среднегодовое количество производственного оборудования составило 112, 123 и 125 единиц в 2006 г., 2007 г. и по плану соответственно. При этом уровень технической вооруженности труда составил в 2006 г. – 0.81; в 2007 г. – 0.84; по плану – 0.84.

По результатам расчетов можно сделать вывод, что уровень технической вооруженности труда ОАО «ВОСТОЧНЫЙ» в 2007 г. увеличился не только за счет удорожания оборудования, но и за счет увеличения его количества. Необходимо отметить также, что уровень технической вооруженности труда ОАО «ВОСТОЧНЫЙ» очень высок – на одного производственного рабочего приходится 0.84 единицы оборудования.

В ходе анализа целесообразно сравнить темпы роста общей фондовооруженности и технической вооруженности труда ОАО «ВОСТОЧНЫЙ» темпами роста производительности труда (таблица 4.6).

Таблица 4.6

Сравнение темпов роста фондовооруженности с темпами роста производительности труда ОАО «ВОСТОЧНЫЙ»

| Выработка на 1 машино – час, руб. | Темпы роста производительности труда, коэф. | Общая фондовооруженность, руб. | Темпы роста фондовооруженности, коэф. | Техническая вооруженность, руб. | Темпы роста технической вооруженности, коэф. | Превышение темпов роста производительности труда над темпами роста | ||||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | фондовооруженности | Тех. вооруженности | |||

| 41.66 | 52.83 | 1.27 | 123.4 | 130.6 | 1.06 | 129.6 | 148.5 | 1.15 | +0.21 | +0.12 |

По итогам анализа можно сделать вывод, что темпы роста производительности труда ОАО «ВОСТОЧНЫЙ» выше, чем темпы роста общей фондовооруженности и технической вооруженности труда. Это свидетельствует о том, что основные производственные фонды изучаемого предприятия увеличились за счет ввода в эксплуатацию более производительного оборудования. Положительно можно оценить также тот факт, что темп роста технической вооруженности труда опережает темп роста общей фондовооруженности. Это говорит о том, что стоимость основных средств предприятия в расчете на одного работника растет за счет увеличения количества производственного оборудования.

Важным фактором повышения эффективности производства является улучшение использования имеющихся на предприятии основных фондов и производственных мощностей, поэтому далее в работе необходимо рассмотреть общие и частные показатели эффективности использования основных средств ОАО «ВОСТОЧНЫЙ».

4.3. Расчет обобщающих и частных показателей эффективности использования основных производственных фондовДля анализа эффективности использования основных средств рассчитывается ряд обобщающих и частных показателей. Для обобщающей характеристики применяют показатели фондоотдачи, фондоемкости, рентабельности, прироста продукции за счет интенсивности использования средств, прироста прибыли за счет фондоотдачи. Рассчитывается также относительная экономия основных фондов. Наиболее обобщающим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения [10, с.345].

Для наглядности и удобства анализа введем следующие обозначения для показателей:

- объем выпуска продукции, тыс. руб. – ВП

- среднегодовая стоимость:

¾ основных производственных фондов, тыс. руб. – ОПФ

¾ активной части – ОПФа

¾ единицы оборудования – Ц

- удельный вес активной части фондов – УДа

- фондорентабельность – Rопф

- рентабельность продукции – Rвп

- фондоотдача, руб.:

- основных производственных фондов - ФОопф

- активной части – Фоа

- среднегодовое количество среднегодового оборудования - К

- отработано за год всем оборудованием, тыс. часов – Т, в т.ч.

единицей оборудования:

- часов – Тед

- смен – СМ

- дней – Д

- коэффициент сменности работы оборудования – Ксм

- средняя продолжительность смены, часов – П

- выработка продукции на 1 машино – час, тыс. руб. – ЧВ

Фондоотдача (ФОопф)– это стоимость выпущенной или реализованной продукции на 1 руб. производственных фондов. Общая фондоотдача исчисляется по формуле:

ФОопф = ВП / ОПФ (4.10)

Рассчитаем по формуле 2.10 фондоотдачу основных производственных фондов ОАО «ВОСТОЧНЫЙ»:

ФОопф 2006 г. = ВП / ОПФ = 24059 / 17890 = 1.34

ФОопф 2007 г. = ВП / ОПФ = 33756 / 21676 = 1.56

ФОопф план = ВП / ОПФ = 39532 / 22851 = 1.73

Как видно из приведенных расчетов, показатель фондоотдачи возрос с 1.34 руб. в 2006 году до 1.56 руб. в 2007 году, т.е. на 0.22 руб. Этот факт свидетельствует о повышении эффективности использования основных производственных фондов, однако фактический показатель фондоотдачи ниже планового на 0.17 руб., что свидетельствует о наличии неиспользованных резервов выпуска продукции на предприятии ОАО «ВОСТОЧНЫЙ».

Показатель фондоотдачи может быть определен как в целом по основным производственным фондам организации, так и по их активной части (ФОа):

ФОа = ВП / ОПФа (4.11)

Рассчитаем фондоотдачу активной части основных производственных фондов ОАО «ВОСТОЧНЫЙ» по формуле 4.11:

ФОа 2006 г. = ВП / ОПФа = 24059 / 12702 = 1.89

ФОа 2007 г. = ВП / ОПФа = 33756 / 15823 = 2.13

ФОа план = ВП / ОПФа = 39532 / 16073 = 2.46

Фондоотдача активной части основных производственных фондов в 2007 г. также выше прошлогоднего уровня (на 0.24 руб.) и ниже плана (на 0.33 руб.)

Рост фондоотдачи ведет к относительной экономии основных производственных фондов и к увеличению объема выпускаемой продукции. Размер относительной экономии основных производственных фондов и прирост продукции в результате роста фондоотдачи определяются специальным расчетом. Так, относительная экономия основных фондов (Эопф) определяется как разность между величиной среднегодовой стоимости основных фондов отчетного периода (ОПФ1) и среднегодовой стоимостью основных фондов базового года (предшествующего года) ОПФ 0, скорректированной на рост объема производства продукции (Iвп):

± Эопф = ОПФ1 – ОПФ0 хI вп, (4.12)

где: ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном периодах;

I вп – индекс объема производства продукции.

Рассчитаем относительную экономию основных производственных фондов ООО «Мясопродукт» по формуле 4.12:

Эопф 2007 г. = ОПФ 2007 г. – ОПФ 2006 г. х (ВП2007 / ВП2006) =

21676 – 17890 х 1.4 = 5300

По итогам расчета можно сделать вывод, что относительная экономия основных производственных фондов в 2007 г. составила 5300 тыс. руб.

Прирост продукции (D ВП) за счет интенсивности использования основных средств может определяться по методу цепных подстановок: прирост фондоотдачи за анализируемый период (D ФОопф) умножается на среднегодовую фактическую стоимость основных фондов отчетного периода (ОПФ1):

D ВП = D ФОопф х ОПФ 1 (4.13)

Рассчитаем по формуле 2.13 прирост продукции ОАО «ВОСТОЧНЫЙ» за счет интенсивности использования основных средств:

D ВП 2007 г. = D ФОопф х ОПФ 2007г. = 0.22 х 21676 = 4617 тыс. руб.

Так, за счет более эффективного использования основных производственных фондов в 2007 году по сравнению с прошлым годом ОАО «ВОСТОЧНЫЙ» смогло увеличить объем выпущенной продукции на 4617 руб.

Для оценки влияния фондоотдачи основных средств на прирост прибыли (DP) можно воспользоваться соотношением:

D P = Р0 х Кфо – Р0, (4.14)

где K фо - коэффициент роста фондоотдачи основных средств;

P0 - прибыль за предшествующий период.

Оценим влияние фондоотдачи основных производственных фондов ОАО «ВОСТОЧНЫЙ» на прирост прибыли в 2007 году по формуле 4.14:

DP2007 = Р 2006 х Кфо – Р 2006 = 2157 х (1.56 /1.34) – 2157 = +345 тыс. руб.

Итоги расчета свидетельствуют о том, что за счет роста фондоотдачи основных производственных фондов ОАО «ВОСТОЧНЫЙ» получило дополнительно прибыли на сумму 345 тыс. руб.

Фондоемкость (ФЕ)– стоимость основных производственных фондов на 1 руб. валовой, товарной, реализованной продукции. Показатель фондоемкости обратно пропорционален показателю фондоотдачи и рассчитывается по формуле:

ФЕ = ОПФ / ВП (4.15)

Рассчитаем показатели фондоемкости ОАО «ВОСТОЧНЫЙ» по формуле 2.15 за 2006 г., 2007 г. и по плану:

ФЕ 2006 = ОПФ 2006 / ВП 2006 = 17890 / 24059 = 0.74

ФЕ 2007 = ОПФ 2007 / ВП 2007 = 21676 / 33756 = 0.64

ФЕ план = ОПФ план / ВП план = 22851 / 39532 = 0.58

Положительно можно оценить тот факт, что в 2007 г. показатель фондоемкости снизился по сравнению с прошлым годом на 0.10 руб. (0.64 руб. – 0.74 руб.), однако его уровень выше планового на 0.06 руб. ОАО «ВОСТОЧНЫЙ» должно стремиться к снижению показателя фондоемкости.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность (Rопф). Этот показатель характеризует прибыльность работы предприятия и рассчитывается как отношение балансовой прибыли (Р) к среднегодовой стоимости основных производственных фондов (ОПФ):

Rопф = Р / ОПФ (4.16)

Рассчитаем показатели фондорентабельности ОАО «ВОСТОЧНЫЙ» по формуле 4.16 за 2006 г., 2007 г. и по плану:

Rопф 2006 г. = Р 2006 / ОПФ 2006 = 2157 / 17890 = 0.12

Rопф 2007 г. = Р 2007 / ОПФ 2007 = 3609 / 21676 = 0.17

Rопф план = Р план / ОПФ план = 4057 / 22851 = 0.18

По итогам анализа можно сделать вывод, что в 2007 г. ОАО «ВОСТОЧНЫЙ» на 1 руб. стоимости основных производственных фондов получило 17 коп. прибыли, что больше на 5 коп., чем в 2006 году. Однако фактически данный показатель оказался ниже планового на 1 коп., что свидетельствует о наличии неиспользованных резервов повышения уровня рентабельности основных фондов изучаемого предприятия.

После анализа обобщающих показателей эффективности использования основных фондов ОАО «ВОСТОЧНЫЙ» необходимо более подробно рассмотреть степень использования машин и оборудования.

Для анализа работы оборудования используется система показателей, характеризующих использование его численности, времени работы и мощности.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

- коэффициент использования парка наличного оборудования (отношение количества используемого оборудования к количеству наличного оборудования);

- коэффициент использования парка установленного оборудования (отношение количества используемого оборудования к количеству установленного оборудования).

При анализе привлечения оборудования в производство ОАО «ВОСТОЧНЫЙ» выяснилось, что все наличное оборудование в количестве 123 единиц установлено и используется в процессе производства (коэффициенты использования парка наличного оборудования и использования парка установленного оборудования равны 1).

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

- календарный фонд времени (максимально возможное время работы оборудования);

- режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

- плановый фонд (время работы оборудования по плану);

- фактический фонд отработанного времени [10, с.341].

Дадим характеристику степени экстенсивной загрузки оборудования ОАО «ВОСТОЧНЫЙ». Для этого необходимо изучить баланс времени его работы. Так, календарный фонд времени работы оборудования составляет:

365 дней х 24 часа х 123 единицы оборудования = 1077480 часов.

Режимный фонд времени составляет:

365 дней х 8 часов х 2 смены х 123 единицы оборудования = 718320 часов

Плановый фонд времени:

350 дней х 8 часов х 2 смены х 125 единиц оборудования = 700000 часов.

Фактический фонд времени работы оборудования составляет:

346 дней х 7.7 часов х 1.95 смены х 123 единицы оборудования = 639008 часов.

Далее в работе необходимо рассчитать показатели, характеризующие использование времени работы оборудования.

Рассчитаем коэффициент использования календарного фонда времени оборудования (Ккф) на ОАО «ВОСТОЧНЫЙ» как отношение фактического фонда рабочего времени работы оборудования (Тф) к календарному (Тк):

Ккф = Тф / Тк (4.17)

Ккф = Тф / Тк 639008 : 1077480 = 0.59

Рассчитаем коэффициент использования режимного фонда времени оборудования (Крф) как отношение фактического фонда рабочего времени работы оборудования (Тф) к режимному (Тр):

Крф = Тф / Тр (4.18)

Крф = Тф / Тр = 639008 : 718320 = 0.89

Рассчитаем коэффициент использования планового фонда времени оборудования (Кпф) (коэффициент экстенсивной загрузки оборудования) как отношение фактического фонда рабочего времени работы оборудования (Тф) к плановому (Тп):

Кпф = Тф/Тп (4.19)

Кпф = Тф/Тп = 639008 : 700000 = 0,91

Необходимо отметить, что в идеале эти три коэффициента должны быть равны 1, к чему ОАО «ВОСТОЧНЫЙ» должно стремиться.

Рассчитаем удельный вес (Удпр) простоев в календарном фонде как отношение времени простоя оборудования (ПР) к календарному фонду рабочего времени (Тк):

Удпр = ПР / Тк (4.20)

Удпр = ПР / Тк = (1077480 – 639008) : 1077480 = 0.41

Изучаемое предприятие должно стремиться к тому, чтобы данный показатель снижался, а в идеале он должен быть равен 0.

К числу показателей экстенсивного использования основных фондов на предприятии относится также коэффициент сменности (Ксм). Он характеризует время целосменного использования установленного оборудования, которое работает на многосменном режиме. Коэффициент сменности рассчитывается по отдельным группам оборудования, отдельным производственным подразделениям предприятия, а также в целом по предприятию. Он показывает, сколько смен в среднем в течение суток работало установленное оборудование. Так, коэффициент сменности ОАО «ВОСТОЧНЫЙ» в 2007 г. составил 1.95, что больше уровня прошлого года (1.93), но ниже планового уровня (2).

Интенсивной загрузкой оборудования (ЧВ) называется выпуск продукции за единицу времени в среднем на одну машину (1 машино – час).

ЧВ = ВП / Тп (4.21)

На 2007 год планировался объем выпуска продукции на сумму 39532 тыс. руб., плановый фонд времени работы оборудования составил 700000 часов. Выпуск продукции на 1 машино – час по плану составил по формуле 2.21:

ЧВ = ВП / Тп = 39532 тыс. руб. : 700000 часов = 56.47 руб.

Фактический объем выпуска продукции составил 33756 тыс. руб. при фактическом фонде рабочего времени 639008 часов. Фактический выпуск продукции на 1 машино – час составил по формуле 2.21:

ЧВ = ВП / Тп =33756 тыс. руб. : 639008 часов = 52.83 руб.

Из приведенных расчетов видно, что в 2007 году ОАО «ВОСТОЧНЫЙ» использовало свое оборудование менее интенсивно, чем было запланировано, и поэтому выпуск продукции на 1 машино – час фактически оказался меньше запланированного на 3.64 руб. (56.47 руб. – 52.83 руб.). Однако в 2007 году интенсивная загрузка оборудования увеличилась по сравнению с уровнем прошлого года на 11.17 руб., что свидетельствует о повышении эффективности работы изучаемого предприятия.

Показателем интенсивности работы оборудования является коэффициент его интенсивной загрузки. Рассчитаем коэффициент интенсивной загрузки оборудования (Кинт) ОАО «ВОСТОЧНЫЙ» как отношение фактической среднечасовой выработки (ЧВ) продукции к плановой (ЧВп).

Кинт = ЧВ / ЧВп (4.22)

Кинт = ЧВ / ЧВп 52.83 : 56.47 = 0,94

Произведение коэффициентов экстенсивной и интенсивной загрузки оборудования называется коэффициентом интегральной нагрузки:

IК = Кп.ф. х Кинт (4.23)

Рассчитаем коэффициент интегральной загрузки (IK) ОАО «ВОСТОЧНЫЙ»:

IК = Кп.ф. х Кинт 0,91 х 0,94 = 0,86

ОАО «ВОСТОЧНЫЙ» должно стремиться к тому, чтобы данный коэффициент был равен или более 1.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования способами цепной подстановки, абсолютных и относительных разниц.

Рассчитаем изменение объема производства продукции ОАО «ВОСТОЧНЫЙ» в 2007 г. по сравнению с 2006 г. (увеличение на 9700 тыс. руб.) за счет экстенсивности и интенсивности использования оборудования способом цепной подстановки. Для анализа используем следующую факторную модель:

ВП = К х Д х Ксм х П х ЧВ (4.24)

где К – количество оборудования;

Д – количество отработанных дней единицей оборудования;

Ксм – коэффициент сменности;

П – средняя продолжительность смены;

ЧВ – выработка продукции на 1 машино – час.

ВП2006 = К2006 х Д2006 х Ксм2006 х П2006 х ЧВ2006 = 112 х 347 х 1.93 х 7.7 х 41.66 = 24059 тыс. руб.

ВП(1) = К2007 х Д2006 х Ксм2006 х П2006 х ЧВ2006 = 123 х 347 х 1.93 х 7.7 х 41.66 = 26424 тыс. руб.

ВП(2) = К2007 х Д2007 х Ксм2006 х П2006 х ЧВ2006 = 123 х 346 х 1.93 х 7.7 х 41.66 = 26348 тыс. руб.

ВП(3) = К2007 х Д2007 х Ксм2007 х П2006 х ЧВ2006 = 123 х 346 х 1.95 х 7.7 х 41.66 = 26621 тыс. руб.

ВП(4) = К2007 хД2007 х Ксм 2007 х П2007 х ЧВ 2006 = 123 х 346 х 1.95 х 7.7 х 41.66 = 26621 тыс. руб.

ВП2007 = К2007 хД2007 х Ксм2007 х П2007 х ЧВ2007 = 123 х 346 х 1.95 х 7.7 х 52.83 = 33759 тыс. руб.

D ВПк = ВП(1) – ВП 2006 = 26424 – 24059 = +2365

D ВПд = ВП(2) – ВП (1) = 26348 – 26424 = -76

D ВПп = ВП(3) – ВП (2) = 26621 – 26348 = +273

D ВПп = ВП(4) – ВП (3) = 26621 – 26621 = 0

D ВПп = ВП2007 – ВП (4) = 33759 – 26621 = +7138

Итого: + 9700 тыс.руб.

Результаты факторного анализа показывают, что в 2007 г. ОАО «ВОСТОЧНЫЙ» работало более эффективно по сравнению с прошлым годом: выпущено больше продукции, в основном за счет увеличения выработки продукции на 1 машино – час., что привело к увеличению выпуска продукции на 7138 тыс. руб., а также за счет ввода в действие дополнительного количества оборудования (увеличение объема производства на 2365 тыс. руб.). Однако за счет увеличения целодневных простоев на 1 день объем производства сократился на 76 тыс. руб. Внутрисменные простои в изучаемом периоде по сравнению с прошлым годом не изменились (0.3 часа), и поэтому не оказали влияния на объем производства продукции.

По итогам проведенного анализа можно сделать вывод, что рост производства в 2007 году по сравнению с прошлым годом произошел как за счет интенсивных факторов, так и за счет экстенсивных.

В 2007 году объем производства оказался ниже запланированного на 5776 тыс. руб., что свидетельствует о неиспользованных резервах увеличения производства продукции.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений. Поэтому далее в работе необходимо подсчитать резервы увеличения выпуска продукции и фондоотдачи за счет более полного использования основных средств.

4.4. Пути повышения эффективности использования основных средств в ОАО «ВОСТОЧНЫЙ»По итогам анализа наличия, состояния, воспроизводства основных средств ОАО «ВОСТОЧНЫЙ», изучения обеспеченности производственным оборудованием и эффективности его использования, можно сделать вывод, что увеличение объемов производства на данном предприятии может быть достигнуто за счет:

- ввода в действие новых основных фондов и производственных мощностей;

- улучшения использования действующих основных фондов и производственных мощностей.

Прирост основных фондов и производственных мощностей на изучаемом предприятии может быть достигнут благодаря новому строительству, приобретению нового производственного оборудования, а также реконструкции и расширению действующих мощностей. Реконструкция и расширение предприятия, являясь источником увеличения основных фондов и производственных мощностей, одновременно позволяют лучше использовать имеющийся на предприятии производственный аппарат.

Однако решающую часть прироста продукции в целом по предприятию можно получить с действующих основных фондов и производственных мощностей, которые в несколько раз превышают ежегодно вводимые новые фонды и мощности. Поэтому одной из наиболее важных задач развития ОАО «ВОСТОЧНЫЙ» является обеспечение производства, прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды и производственные мощности.

Улучшение использования действующих основных фондов и производственных мощностей ОАО «ВОСТОЧНЫЙ» может быть достигнуто благодаря:

1) повышению интенсивности использования производственных мощностей и основных фондов;

2) повышению экстенсивности их нагрузки.

Интенсивный путь использования основных фондов изучаемого предприятия включает в себя техническое их перевооружение, повышение темпов обновления основных фондов. Быстрое техническое переоснащение ОАО «ВОСТОЧНЫЙ» особенно важно, так как на данном предприятии имеет место значительный износ основных фондов.

Интенсивность использования производственных мощностей и основных фондов ОАО «ВОСТОЧНЫЙ» может быть повышена также путем совершенствования технологических процессов; выбора сырья, его подготовки к производству в соответствии с требованиями заданной технологии и качества работ; обеспечения равномерной, ритмичной работы предприятия и его производственных участков; проведения ряда других мероприятий, позволяющих повысить скорость обработки предметов труда и обеспечить увеличение производства продукции в единицу времени, на единицу оборудования.

Улучшение использования основных фондов и производственных мощностей ОАО «ВОСТОЧНЫЙ» зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

Улучшение экстенсивного использования основных фондов ОАО «ВОСТОЧНЫЙ» предполагает, с одной стороны, увеличение времени работы действующего оборудования в календарный период (в течение смены, суток, месяца, квартала, года) и с другой стороны, увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии и в его производственных участках.

В заключение анализа эффективности использования основных производственных фондов ОАО «ВОСТОЧНЫЙ» необходимо подсчитать резервы выпуска продукции. Для изучаемого предприятия ими являются ввод в действие дополнительного оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное использование оборудования. При определении текущих и перспективных резервов вместо фактического уровня факторных показателей за 2007 год учитывается их плановый или максимально возможный уровень.

В 2007 году планируется ввести в эксплуатацию 2 дополнительные единицы оборудования. Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

РВПк = РК х ГВф = РК х Дф х Ксмф х Пф х ЧВф (4.25)

Рассчитаем резерв увеличения выпуска продукции ОАО «ВОСТОЧНЫЙ» за счет ввода в действие двух единиц оборудования по формуле 4.25:

РВПк = РК х Д2007 х Ксм2007 х П2007 х ЧВ2007 = 2 х 346 х 1.95 х 7.7 х 52.83 = 549 тыс. руб.

По итогам расчета можно сделать вывод, что если бы ОАО «ВОСТОЧНЫЙ» ввело в действие две дополнительные единицы производственного оборудования, это позволило бы увеличить объем выполненных работ на 549 тыс. руб.

Сокращение целодневных простоев оборудования за счет конкретных оргмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

РВПд = Кв х РД х ДВф = Кв х РД х Ксмф х Пф х ЧВф (4.26)

Так, на 2007 год планировалось, что единицей оборудования будет отработано 350 дней, фактически же данный показатель составил 346 дней, т.е. меньше на 4 дня. Подсчитаем резерв увеличения выполнения работ ОАО «ВОСТОЧНЫЙ» за счет сокращения целодневных простоев на 4 дня по формуле 3.2:

РВПд = Кв х РД х Ксм2007 х П2007 х ЧВ2007 =

= 125 х 4 х 1.95 х 7.7 х 52.83 = 397 тыс. руб.

Так, если бы на изучаемом предприятии целодневные простои оборудования уменьшились на 4 дня, это позволило бы ОАО «ВОСТОЧНЫЙ» повысить объем производства на 397 тыс. руб.

Увеличение времени работы оборудования на изучаемом предприятии может быть достигнуто за счет:

1) постоянного поддержания пропорциональности между производственными мощностями отдельных групп оборудования на каждом производственном участке;

2) улучшения ухода за основными фондами, соблюдения предусмотренной технологии производства, совершенствования организации производства и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлению своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремонтный период;

3) проведения мероприятий, повышающих удельный вес основных производственных операций в затратах рабочего времени, сокращения сезонности в работе предприятия.

Важным направлением улучшения использования оборудования является повышение сменности его использования. Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку (СВ):

РВПксм = Кв х Дв х РКсм х СВф = Кв х Дв х РКсм х Пф х ЧВф (4.27)

Так, по плану коэффициент сменности ОАО «ВОСТОЧНЫЙ» в 2007 г. должен был составить 2, однако фактически данный показатель составил 1.95. Подсчитаем резерв увеличения объема произведенных работ за счет повышения коэффициента сменности на 0.5 по формуле 4.27:

РВПксм = Кпл х Дпл х РКсм х П2007 х ЧВ2007 =

= 125 х 350 х 0.05 х 7.7 х 52.83 = 890 тыс. руб.

Можно сделать вывод, что повышение коэффициента сменности позволило бы предприятию увеличить объем производства на 890 тыс. руб.

Важнейшим условием повышения сменности является механизация и автоматизация производственных процессов, и в первую очередь во вспомогательных производствах, так как это позволяет перевести людей с тяжелых немеханизированных работ на квалифицированные работы во второй смене.

Ускоренные темпы механизации подъемно-транспортных, погрузочно-разгрузочных и складских работ являются основой для ликвидации имеющейся диспропорции в уровне механизации основного и вспомогательного производства на изучаемом предприятии, высвобождения значительного количества вспомогательных рабочих, обеспечения пополнения основного производства рабочей силой, повышения коэффициента сменности работы предприятия и расширения производства без дополнительного привлечения рабочей силы.

Важный резерв повышения эффективности использования основных фондов и производственных мощностей действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования, которые на ряде промышленных предприятий достигают 15—20% всего рабочего времени.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (СМв) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

РВПп = СМв х РП х ЧВф = Кв х Дв х Ксмв х РП х ЧВф (4.28)

Рассчитаем резерв увеличения производства работ ОАО «ВОСТОЧНЫЙ», если внутрисменные простои сократятся до планового уровня, т.е. на 0.3 часа:

РВПп = К пл х Д пл х Ксм пл х РП х ЧВ 2007 =

=125 х 350 х 2 х 0.3 х 52.83 = 1387 тыс. руб.

Если исследуемое предприятие уменьшит длительность внутрисменных простоев на 0.3 часа при максимально возможном количестве оборудования, отработанных дней единицей оборудования и уровне коэффициента сменности, то объем произведенных работ увеличится на 1387 тыс. руб.

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий научно – технического прогресса и т.д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

РВПчв = Тв х РЧвi = Кв х Дв х Ксмв х Пв х РЧвi (4.29)

Рассчитаем по формуле 4.29 резерв увеличения выпуска продукции ОАО «ВОСТОЧНЫЙ» - при увеличении среднечасовой выработки производственного оборудования до плановой, т.е. на 3.64 руб.:

РВПчв = Кпл х Дпл х Ксм пл х Пв пл х РЧвi = 125 х 350 х 2 х 8 х 3.64 = 2553 тыс. руб.

Итоги расчета свидетельствуют о том, что при повышении среднечасовой выработки производственного оборудования на 3.64 руб. предприятие сможет увеличить объем выполненных работ на 2553 тыс. руб.

Одним из факторов повышения среднечасовой выработки ОАО «ВОСТОЧНЫЙ» является модернизация оборудования и замена старого оборудования на новое, более эффективное.

Модернизация оборудования на изучаемом предприятии – это процесс увеличения единичной мощности за счет следующих мероприятий:

- в станках, машинах и агрегатах упрочняются наиболее ответственные детали и узлы;

- повышаются основные параметры производственных процессов (скорость, давление, температура);

- механизируются и автоматизируются не только основные производственные процессы и операции, но и вспомогательные и транспортные операции, нередко сдерживающие нормальный ход производства и использование оборудования.

Большое значение имеет замена старого оборудования на более производительное. Так, например, на изучаемом предприятии на конец 2007 г. осталось восемь автомашин ММЗ-45021. Плановый фонд рабочего времени для каждой машины составляет 5600 часов, выработка на 1 машино – час составляет 22.13 руб. Всего данные автомашины позволяют получить объем работ на сумму 991 тыс. руб. (8 х 5600 х 22.13). Их замена более производительными машинами КАМАЗ позволит увеличить фонд рабочего времени до 5760 часов (за счет сокращения периода нахождения в капитальном ремонте), выработку на 1 машино – час – до 93.12 руб., а всего за год на данном оборудовании будет произведено работ на сумму 4291 тыс. руб., т.е. в 4 раза больше, чем на старом оборудовании.

По итогам вышеприведенных расчетов резервов повышения выполненных работ ОАО «ВОСТОЧНЫЙ» за счет различных (экстенсивных и интенсивных) факторов можно сделать вывод, что если бы изучаемое предприятие достигло плановых значений целодневных и внутрисменных простоев, коэффициента сменности, производительности труда, то объем выполненных работ был бы больше на сумму 5776 тыс. руб., из них за счет:

-счет ввода в действие двух единиц оборудования – на 549 тыс.руб.;

-сокращения целодневных простоев на 4 дня – на 397 тыс.руб.;

-повышения коэффициента сменности на 0.5 – на 890 тыс.руб.;

-сокращения внутрисменных простоев до планового уровня, т.е. на 0.3 часа – на 1387 тыс.руб.;

-увеличения среднечасовой выработки производственного оборудования до плановой, т.е. на 3.64 руб. – на 2553 тыс.руб.

5. Заключение

Основные средства – это совокупность материально – вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Выделяют следующие виды основных средств:

-здания;

-сооружения;

-жилища;

-машины и оборудование;

-средства транспортные;

-инвентарь производственный и хозяйственный;

-скот рабочий, продуктивный и племенной;

-насаждения многолетние;

-материальные основные фонды, не включенные в другие группировки.

Главная задача каждого предприятия независимо от формы собственности и размеров материальных активов – эффективное использование основных средств, т.к. эта статья представляет наибольшее значение в балансе всех средств предприятия.

Повышение эффективности основных средств осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств. При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

Итак, для любого предприятия анализ состояния, динамики, структуры и эффективности использования основных средств очень важен, так как от этого зависят финансовые результаты работы данного предприятия.

Практическая часть настоящей курсовой работы бала посвящена анализу эффективности использования основных средств на примере ОАО «ВОСТОЧНЫЙ». Основными видами деятельности предприятия являются переработка мяса, производство высоко качественных мясных продуктов:

–мяса и субпродуктов;

–колбасных изделий;

–копченостей;

–пищевых жиров;

–мясных полуфабрикатов;

–мясных консервов.

Источником информации, используемой для анализа основных фондов предприятия, стали приложение к бухгалтерскому балансу (форма № 5 - раздел «Основные средства»), а также справка планово-экономического отдела предприятия о количестве используемого оборудования, времени его работы, объеме выпуска продукции и др. показателей, необходимых для анализа эффективности использования основных фондов ОАО «ВОСТОЧНЫЙ».

В 2006-2007 г.г. предприятие в целом работало с прибылью, однако по отдельным видам продукции (свинина тушеная) имеются убытки и соответственно отрицательная рентабельность.

Среднегодовая стоимость основных фондов ОАО «ВОСТОЧНЫЙ» в 2007 г. составила 22074 тыс. руб. Наибольший удельный вес в структуре основных фондов занимают транспортные средства (40.76 % на 1.01.2007 г.). Существенным является удельный вес машин и оборудования (32.42 %). Примерно одинаковый удельный вес имеют здания, сооружения и другие виды основных средств. Незначительный удельный вес имеет инвентарь. Удельный вес активной части основных производственных фондов на 1.01.2007 г. составил 73.55 %.

ОАО «ВОСТОЧНЫЙ» может улучшить структуру своих основных фондов, передав оставшиеся жилые здания на баланс Муниципального предприятия жилищно – коммунального хозяйства. С одной стороны, это позволит избежать затрат на текущий и капитальный ремонты, а с другой стороны – снизить размер налога на имущество.

В течение 2007 г. стоимость основных фондов ОАО «ВОСТОЧНЫЙ» выросла на 3980 тыс. руб., или на 21.06 % за счет поступления активной части основных производственных фондов.

Износ по всем основным фондам ОАО «ВОСТОЧНЫЙ» на 1.01.2007 г. составил 54 %, причем очень высока степень изношенности их активной части – машин и оборудования (63 %) и транспортных средств (53 %). Средний возраст оборудования составляет 8.6 лет. ОАО «ВОСТОЧНЫЙ» необходимо принимать меры к обновлению производственного оборудования.

ОАО «ВОСТОЧНЫЙ» обеспечено основными производственными фондами на 98.4 %. Уровень фондовооруженности на предприятии в 2007 г. выше 2006 года, но ниже планового уровня. Уровень технической вооруженности труда увеличился не только за счет удорожания оборудования, но и за счет увеличения его количества. Положительно можно оценить тот факт, что темпы роста производительности труда ОАО «ВОСТОЧНЫЙ» выше, чем темпы роста фондовооруженности.

Результаты факторного анализа основных средств показывают, что в 2007 г. ОАО «ВОСТОЧНЫЙ» работало более эффективно по сравнению с прошлым годом: выпущено больше продукции, в основном за счет увеличения выработки продукции на 1 машино – час., что привело к увеличению выпуска продукции на 7138 тыс. руб., а также за счет ввода в действие дополнительного количества оборудования (увеличение объема производства на 2365 тыс. руб.). Однако за счет увеличения целодневных простоев на 1 день объем производства сократился на 76 тыс. руб. Внутрисменные простои в изучаемом периоде по сравнению с прошлым годом не изменились (0.3 часа), и поэтому не оказали влияния на объем производства продукции.

В 2007г. показатель фондоотдачи ОАО «ВОСТОЧНЫЙ» увеличился по сравнению с 2006 г. на 0.22 руб. и составил 1.56 руб., что ниже планового уровня (1.73 руб.). За счет более эффективного использования основных производственных фондов в 2007 г. по сравнению с прошлым годом ОАО «ВОСТОЧНЫЙ» увеличило объем производства на 4617 тыс. руб. и получило дополнительно прибыли на сумму 345 тыс. руб.

На 1 руб. стоимости основных производственных фондов в 2007 г. ОАО «ВОСТОЧНЫЙ» получило 17 коп. прибыли, что на 5 коп. больше, чем в 2006 г., и на 1 коп. меньше планового уровня, что свидетельствует о наличии неиспользованных резервов повышения уровня рентабельности основных производственных фондов.

Резервами роста объема производства продукции на изучаемом предприятии является ввод в действие дополнительного оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное использование оборудования. Если полностью использовать все вышеперечисленные резервы, то объем производства анализируемого предприятия увеличится на 5776 тыс. руб., из них за счет:

-счет ввода в действие двух единиц оборудования – на 549 тыс.руб.;

-сокращения целодневных простоев на 4 дня – на 397 тыс.руб.;

-повышения коэффициента сменности на 0.5 – на 890 тыс.руб.;

-сокращения внутрисменных простоев до планового уровня, т.е. на 0.3 часа – на 1387 тыс.руб.;

-увеличения среднечасовой выработки производственного оборудования до плановой, т.е. на 3.64 руб. – на 2553 тыс.руб.

Список использованной литературы

1. Налоговый кодекс Российской Федерации, часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 5 декабря 2007).

2. Федеральный закон от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете".

3. Постановление Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (с изм. и доп. от 9.07.2003 г. № 415).

4. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утверждено Приказом Минфина РФ от 30.03.2001 г. N 26н с изменениями от 18 мая 2002 г.)

5. Приказ МФ РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организаций».

6. Методические указания по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.95 г. N 49).

7. Общероссийский классификатор основных фондов (ОК 013-94) (утв. постановлением Госстандарта РФ от 26.12.1994 г. N 359) (с изм. и доп. 1/98).

8. Адамов В.Е. и др. Экономика и статистика фирм.- М.: Финансы и статистика, 2005.- 240 с.

9. Алексеева А.Н. Формирование стоимости основных средств и нематериальных активов в бухгалтерском и налоговом учете // Российский налоговый курьер N 2, 2003. с. 20-25.

10. Арутюнян Ц.Э. Консервация основных производственных фондов: полная и частичная // Главбух N 1, 2006. с. 11-14.

11. Батуев М.В. Изменения в начислении амортизации, вводимые главой 25 Налогового кодекса РФ // Бухгалтерский учет № 8, 2003. с. 40-42.

12. Горфинкель В.Я. и др. Экономика предприятия.- М.: Банки и биржи, ЮНИТИ, 2003.- 367 с.

13. Зайцев Н.Л. Экономика промышленного предприятия: Учебник для вузов.– М.: ИНФРА-М, 2006.– 383 с.

14. Кантор Е.Л., Гинзбург А.И., Кантор В.Е. Основные фонды промышленных предприятий. – СПб.: Питер, 2002.– 240 с.

15. Любушкин Н.П. и др. Анализ финансово-экономической деятельности предприятия.– М.: ЮНИТИ, 2005.– 471 с.

16. Новицкий Н.И. Организация производства на предприятиях.– М.: Финансы и статистика, 2001.– 392 с.

17. Савицкая Г.В. Анализ хозяйственной деятельности. Мн.: ООО «Новое знание», 2006. - 688 с.

18. Сергеев И.В. Экономика предприятия.– М.: Финансы и статистика, 2003.– 304 с.

19. Справочник финансиста предприятия.- М.: ИНФРА-М, 2003.- 368 с.

20. Экономика предприятия. /Под ред. проф. О.И. Волкова. - М.:ИНФРА-М, 2005.- 416 с.

21. Станиславчик Е.Н. Амортизация как источник финансирования // Финансовая газета N 34, 2005. с. 9.

22. Сухов М.В. Амортизация основных средств и нематериальных активов // Главбух N 5, 2006. с. 37-41.

23. Фатхутдинов Р.А. Организация производства.– М.: ИНФРА-М, 2000.-672 с.

24. Хрипач Я.В. и др. Экономика предприятия.– Минск: «Экоперспектива», 2000.– 460 с.

25. Чечевицына Л.Н. Экономический анализ.– М.: Финансы и статистика, 2001.– 654 с.

26. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА – М, 2005.- 518 с.

27. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М: ИНФРА – М, 2003.- 672 с.

28. Экономика предприятия (фирмы) / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина.– М.: ИНФРА-М, 2002.– 601 с.

Похожие работы

... Акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй – передают производителю ремонтных работ. ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность ...

... их использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, финансовая устойчивость. 2. Для обеспечения выполнения задач учета основных средств в организации должна быть разработана рациональная система документооборота, определены лица, ответственные за сохранность и перемещение объектов основных средств 3. ...

... 2.2. Практика расчета показателей эффективности основных фондов предприятия В заключение теоретического изучения материала по теме «Основные средства предприятия. Показатели эффективности их использования» постараемся получить практику расчета показателей эффективности основных фондов на основе примера приведенного в учебном пособии[25] Ефимовой О.П. Движение основных фондов предприятия ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

0 комментариев