Навигация

Руб. х 20 мес. = 10 000 руб

127395

знаков

11

таблиц

2

изображения

500 руб. х 20 мес. = 10 000 руб.

Исходя из срока полезного использования, компьютер необходимо амортизировать еще 20 месяцев (40-20). Начиная с ноября 2007 года, новая ежемесячная сумма амортизации будет равна:

(20 000 руб. - 10 000 руб. + 2640 руб. - 440 руб.) : 20 мес. = 610 руб.

Далее с целью прекращения начисления амортизации уточняется состав основных средств, находящихся на консервации более 3 месяцев. По ним прекращается начисление амортизационных отчислений на время установленного срока консервации (не менее трех месяцев) начиная с 1-го числа следующего месяца. Начиная с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства, амортизация начисляется.

В соответствии с распоряжением руководителя ОАО «ВОСТОЧНЫЙ», на консервацию сроком 3 месяца (с октября по декабрь 2007 года) было переведено оборудование с законченным циклом производства. Данное оборудование относится к третьей амортизационной группе (код 14 2928000), срок его полезного использования установлен в количестве 50 месяцев. Объект был введен в эксплуатацию в июне 2005 г., амортизация на него стала начисляться с июля 2005 года. К моменту консервации оборудование было в эксплуатации 27 месяцев. В октябре, ноябре и декабре амортизация по оборудованию в учете ОАО «ВОСТОЧНЫЙ» не начислялась. Начиная с января 2007 года, амортизация оборудования будет начисляться в прежнем порядке в течение оставшихся 23 месяцев срока полезного использования (50 – 27 мес.).

Далее в работе необходимо рассмотреть порядок изменения амортизации при переоценке объектов основных средств. Однако учетной политикой ОАО «ВОСТОЧНЫЙ» установлено, что данная организация не производит переоценку находящихся на ее балансе основных производственных фондов.

Сводный учет начисленных амортизационных отчислений на изучаемом предприятии осуществляется в Ведомости начисления амортизации основных средств. Ведомость составляется ежемесячно по группам основных средств.

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств предназначен счет 02 "Амортизация основных средств". Это регулирующий счет, так как он уточняет стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах (основных средств), и не имеет самостоятельного значения, а является только их дополнением. Счет 02 «Амортизация основных средств» относятся к числу пассивных счетов.

Учет амортизации основных средств ведется на счете 02 "Амортизация основных средств" методом ее накопления. По дебету отражают сумму амортизации по выбывшим основным средствам. По кредиту счета ежемесячно отражают начисленные суммы амортизации.

Кредитовое сальдо счета 02 отражает:

- во-первых, сумму начисленной амортизации по поступившим и действующим основным средствам;

- во-вторых, сумму возмещенной (накопленной) стоимости основных средств с момента вступления их в эксплуатацию до отчетного периода или до полного выбытия.

Рассмотрим порядок отражения на счетах бухгалтерского учета ОАО «ВОСТОЧНЫЙ» операций, связанных с начислением амортизационных отчислений по объектам основных средств.

Ежемесячно начисленную сумму амортизации относят на затраты производства. Для этого данные Ведомости начисления амортизации переносятся в журнал – ордер № 10. В соответствии с Журналом регистрации хозяйственных операций, за декабрь 2007 в бухгалтерском учете ОАО «ВОСТОЧНЫЙ» были оформлены следующие бухгалтерские проводки:

Дебет 20 «Основное производство», Кредит 02 «Амортизация основных средств» - 181552 руб. - начислена амортизация по объектам основных средств основного производства.

Дебет 23 «Вспомогательное производство», Кредит 02 «Амортизация основных средств» - 31224 руб. - начислена амортизация по объектам основных средств вспомогательного производства.

Дебет 25 «Общецеховые расходы», Кредит 02 «Амортизация основных средств» - 27941 руб. - начислена амортизация по объектам основных средств общецехового назначения.

Дебет 26 «Общехозяйственные расходы», Кредит 02 «Амортизация основных средств» - 24015 руб. - начислена амортизация по объектам основных средств общехозяйственного назначения.

В конце каждого месяца обороты по кредиту счета 02 в корреспонденции с дебетом счетов 20, 23, 25 и 26 переносятся из журнала – ордера № 10 в Главную Книгу. Так, в Главной Книге за декабрь 2007 г. оборот по кредиту счета 02 составил 264732 руб. в корреспонденции с дебетом счетов затрат.

Далее в работе необходимо изучить особенности налогового учета амортизации основных средств ОАО «ВОСТОЧНЫЙ», сравнить различные методы начисления амортизации и выбрать способы, позволяющие снизить размеры налога на прибыль и налога на имущество для данного предприятия.

Согласно своей учетной политике, ОАО «ВОСТОЧНЫЙ» начисляет амортизацию в целях бухгалтерского учета и налогообложения линейным методом. Рассмотрим порядок начисления амортизационных отчислений по различным видам основных средств для целей налогового учета.

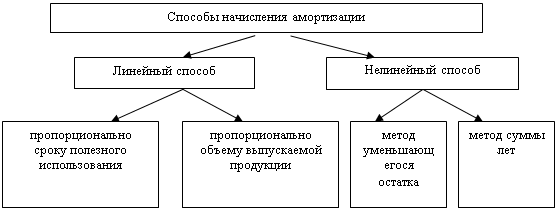

Методы начисления амортизации для исчисления налога на прибыль установлены п.1 ст.259 Налогового кодекса РФ: линейный и нелинейный. Выбранный предприятием метод применяется в отношении объекта амортизируемого имущества и не может быть изменен в течение всего периода начисления амортизации по этому объекту. При этом важно отметить, что в отношении зданий, сооружений, передаточных устройств, входящих в 8 - 10 амортизационные группы, предприятием всегда должен применяться только линейный метод (п.3 ст.259 Налогового кодекса РФ).

Линейный метод начисления амортизации для целей налогообложения применялся предприятиями и ранее. Алгоритм его расчета соответствует линейному методу, применяемому в бухгалтерском учете. В данной работе пример начисления амортизации линейным методом уже приводился.

Сравним динамику амортизационных отчислений при применении линейного и нелинейного способов начисления амортизации на примере компьютера с целью выбора наиболее оптимальной налоговой политики для ОАО «ВОСТОЧНЫЙ».

Нелинейный метод позволяет быстрее самортизировать основные средства, так как сумма амортизации в данном случае прямо зависит от размера остаточной стоимости основного средства. Поэтому в условиях инфляции данный метод является наиболее приемлемым для ОАО «ВОСТОЧНЫЙ».

Рассмотрим теперь порядок начисления амортизационных отчислений для целей расчета налога на имущество предприятий согласно главе 30 Налогового кодекса «Налог на имущество организаций».

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2.2 процента. Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет.

В соответствии со ст. 375 главы 30 «Налог на имущество организаций» Налогового кодекса, в расчет налога включается остаточная стоимость основных средств, то есть разница между их первоначальной стоимостью и начисленной амортизацией. Там же сказано, что остаточная стоимость объектов основных средств определяется по данным бухгалтерского учета. Таким образом, чтобы уменьшить налог на имущество нужно увеличить сумму амортизации.

В любом случае общая сумма амортизационных отчислений за все время службы имущества равна его первоначальной (или восстановительной) стоимости. Однако суммы амортизации, начисленные за год, могут существенно отличаться друг от друга. И здесь уже имеет значение, какой способ применяет организация.

Рассмотрим достоинства и недостатки каждого из них, исходя из ставки налога 2 % по итогам года. Способ списания стоимости пропорционально объему продукции в примере не рассматривается, так как результаты его применения зависят от способности ОАО «ВОСТОЧНЫЙ» правильно прогнозировать объемы своей деятельности. При снижении объемов работ в первые годы амортизационные отчисления больше и налог на имущество меньше, а в последующие годы происходит увеличение налога за счет уменьшения амортизационных отчислений. В случае увеличения объемов работ в первые годы амортизационные отчисления меньше и налог будет больше, а в последующие годы он уменьшается за счет увеличения амортизационных отчислений.

Чтобы определить налоговую базу (среднегодовую стоимость имущества), необходимо:

- сложить остаточную стоимость основных средств на 1-е число каждого месяца отчетного периода и на 1-е число того месяца, который следует за отчетным периодом;

- разделить ее на количество месяцев в отчетном периоде, увеличенное на единицу (например, если налог рассчитывается за квартал - это будет 4, за полугодие - 7, за девять месяцев - 10).

Затем налоговую базу умножают на ставку налога и делят на четыре. В результате получается сумма авансового платежа.

Сумму налога на имущество по итогам года определяют следующим образом: остаточную стоимость имущества на 1-е число каждого месяца отчетного года и на 1 января следующего года делят на 13 и умножают на ставку налога.

Налог на имущество ОАО «ВОСТОЧНЫЙ» сможет оптимизировать в случае, если будет начислять амортизацию либо способом уменьшаемого остатка, либо способом списания стоимости по сумме чисел лет срока полезного использования.

Таким образом, по итогам изучения особенностей налогового учета амортизации основных средств ОАО «ВОСТОЧНЫЙ» можно сделать вывод, что с целью оптимизации налогообложения данному предприятию целесообразно установить в учетной политике следующие методы начисления амортизации основных средств:

- для целей определения налогооблагаемой базы по налогу на прибыль – нелинейный метод;

- для целей бухгалтерского учета (и определения налогооблагаемой базы по налогу на имущество) - способ уменьшаемого остатка либо способ списания стоимости по сумме чисел лет срока полезного использования.

Похожие работы

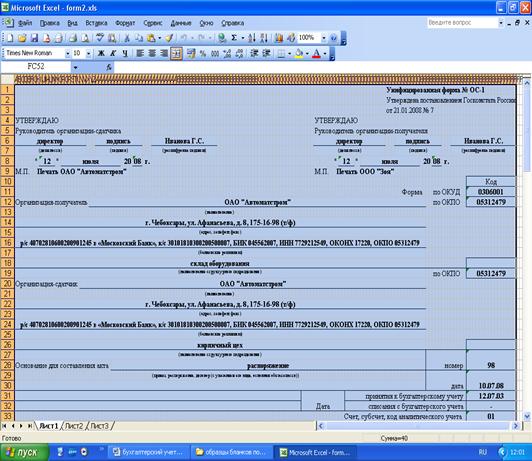

... Акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй – передают производителю ремонтных работ. ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность ...

... их использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, финансовая устойчивость. 2. Для обеспечения выполнения задач учета основных средств в организации должна быть разработана рациональная система документооборота, определены лица, ответственные за сохранность и перемещение объектов основных средств 3. ...

... 2.2. Практика расчета показателей эффективности основных фондов предприятия В заключение теоретического изучения материала по теме «Основные средства предприятия. Показатели эффективности их использования» постараемся получить практику расчета показателей эффективности основных фондов на основе примера приведенного в учебном пособии[25] Ефимовой О.П. Движение основных фондов предприятия ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

0 комментариев