Навигация

Инвентаризация основных средств

127395

знаков

11

таблиц

2

изображения

3.5. Инвентаризация основных средств

В целях обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация основных средств. Она проводится один раз в три года (для библиотечных фондов — один раз в пять лет), за исключением случаев обязательного проведения инвентаризации (смена материально ответственных лиц, стихийные бедствия, ликвидация организации и т.д.).

Инвентаризация основных средств проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13 июня 1995 г. №49.

Проведение инвентаризации обязательно в следующих случаях:

- при передаче имущества предприятия, учреждения в аренду, продаже, а также преобразовании государственного предприятия в акционерное общество или иное хозяйственное общество либо товарищество;

- перед составлением годового бухгалтерского отчета, но не ранее 1 октября отчетного года;

- при смене материально ответственных лиц;

- при установлении факторов хищений или злоупотреблений, а также порчи ценностей;

- в случае пожара или стихийного бедствия.

Инвентаризация основных средств включает в первую очередь проверку наличия документального оформления, то есть наличие и состояние инвентарных карточек, наличие и состояние технических паспортов и документации, наличие документов на основные средства, полученные или сданные в аренду и т.д.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, состав которой утверждается распоряжением (приказом) руководителя.

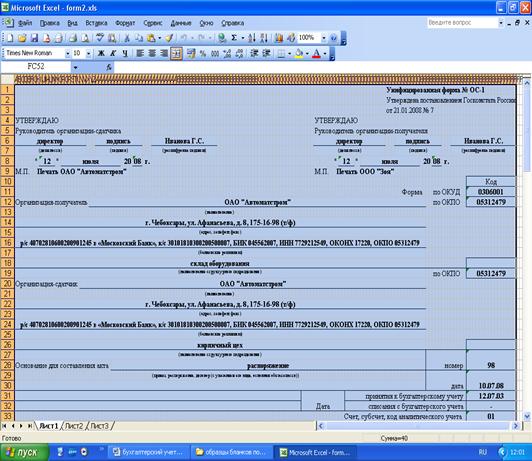

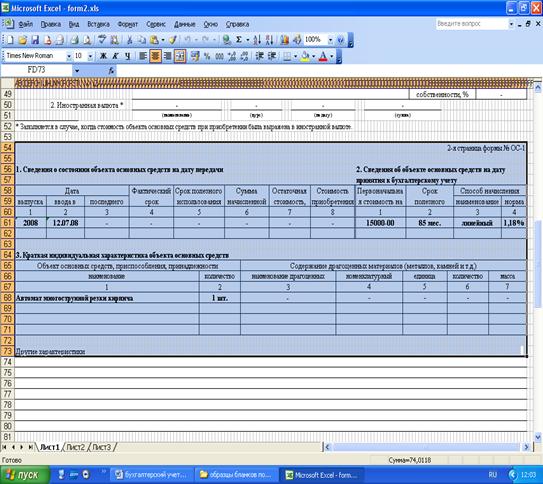

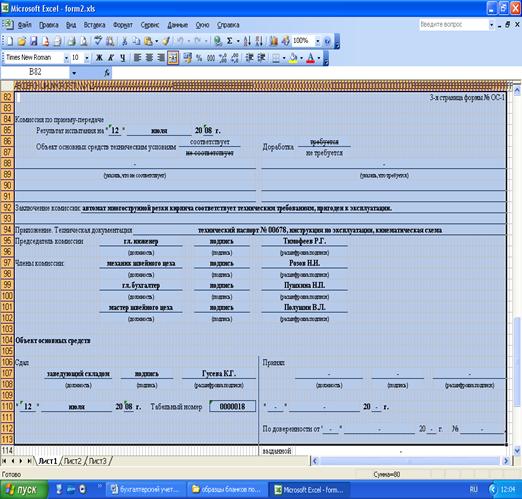

В результате проверки фактического наличия инвентаризационная комиссия составляет инвентаризационную опись по форме № инв-1 (код ОКУД 0309001) в разрезе видов и объектов основных средств и мест их нахождения.

Во всех случаях расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей по форме № инв-18 (код по ОКУД 0309017) и оцениваются по рыночной стоимости с определением степени изношенности объекта.

Объекты основных средств, оказавшиеся в излишке или ранее не учтенные, подлежат оприходованию на баланс с отнесением остаточной стоимости на финансовые результаты.

Недостача основных средств списывается с кредита субсчета 01.1 «Собственные основные средства» в дебет счетов 02.1 «Износ собственных основных средств» на сумму начисленного износа и 84 «Недостачи и потери от порчи ценностей» на сумму разницы между балансовой стоимостью основных средств и суммой начисленного износа.

Недостача относится на материально ответственных лиц (в дебет субсчета 73.3 «Расчеты по возмещению материального ущерба» с кредита счета 84 «Недостачи и потери от порчи ценностей»).

Потери основных средств от стихийных бедствий относятся на финансовые результаты (в дебет счета 80 «Прибыли и убытки»).

Результаты инвентаризации должны быть отражены в учете в течение 10 дней после окончания инвентаризации.

Основные недостатки и направления совершенствования учета основных средств

В качестве недостатка в учете поступления основных средств на исследуемом предприятии можно отметить тот факт, что техническая документация, относящаяся к объектам основных средств, в бухгалтерии не хранится, а передается в места их хранения и эксплуатации. Очень часто это приводит к порче или утере документов, что недопустимо. Например, с утерей технических паспортов и гарантийных талонов предприятие утрачивает возможность бесплатного гарантийного ремонта, а в случае выявления дефектов оборудования не может предъявить претензию поставщику. В связи с этим ОАО «ВОСТОЧНЫЙ» можно порекомендовать хранить техническую документацию в бухгалтерии, а в места хранения и эксплуатации передавать копии этих документов (за исключением технических паспортов автомашин).

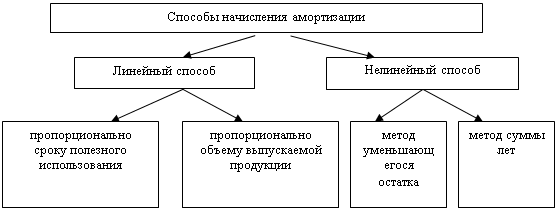

Как показало исследование, амортизация основных средств для целей бухгалтерского учета и налогообложения на изучаемом предприятии в соответствии с учетной политикой начисляется линейным методом, исходя из срока полезного использования объектов основных средств, установленного Классификацией основных средств, включаемых в амортизационные группы (утв. постановлением Правительства Российской Федерации от 1.01.02 г. N 1). Данный факт можно оценить положительно, так как данные бухгалтерского и налогового учета во многом совпадают, а, следовательно, снижается трудоемкость расчетов на данном участке бухгалтерской работы. Кроме того, линейный способ является самым простым по методике расчета. Однако изучаемому предприятию можно порекомендовать провести сравнительный анализ различных методов начисления амортизации, чтобы выбрать способ, позволяющий минимизировать налоговые платежи.

В качестве недостатка бухгалтерского учета амортизации основных средств на предприятии ОАО «ВОСТОЧНЫЙ» можно отметить тот факт, что на данном предприятии плохо организован аналитический учет объектов основных средств, по которым приостановлено начисление амортизации – то есть находящихся на консервации сроком более 3 месяцев и в ремонте сроком более 12 месяцев. При начислении амортизации бухгалтеру ежемесячно приходится просматривать приказы руководителя, инвентарные карточки, акты передачи объектов в ремонт и на модернизацию, другие аналогичные документы, что отнимает у данного работника много времени. В связи с этим ОАО «ВОСТОЧНЫЙ» можно порекомендовать разработать форму ведомости учета объектов основных средств, по которым приостановлено начисление амортизации..

Другой проблемой бухгалтерского учета начисленных сумм амортизационных отчислений ОАО «ВОСТОЧНЫЙ» является большая трудоемкость данных операций. Поскольку изменения в составе основных средств за месяц на предприятии бывают относительно небольшими, можно порекомендовать составлять упрощенный расчет амортизации (таблица 3.1).

Таблица 3.1

Расчет амортизации основных средств ОАО «ВОСТОЧНЫЙ»

за декабрь 2007 года

| Номер дебетуемого счета | Начислено амортизации за ноябрь | Изменения за декабрь | Сумма амортизации за декабрь 2007 г. | |||

| По поступившим основным средствам | По выбывшим и самортизированным основным средствам | |||||

| Стоимость | Сумма износа | Стоимость | Сумма износа | |||

| 20 | 181928 | 135000 | 1404 | 148372 | 1780 | 181552 |

| 23 | 28328 | 540000 | 7020 | 298412 | 4124 | 31224 |

| 25 | 26120 | 1000000 | 6950 | 739148 | 5129 | 27941 |

| 26 | 23035 | 48000 | 1904 | 29149 | 924 | 24015 |

| Итого | 259411 | 1723000 | 17278 | 1215081 | 11957 | 264732 |

Для этого при исчислении амортизации за отчетный месяц берется сумма амортизации, начисленная за предыдущий месяц, к ней прибавляется амортизация по прибывшим и вычитается амортизация по выбывшим и полностью самортизированным объектам основных средств в предыдущем месяце.

Похожие работы

... Акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй – передают производителю ремонтных работ. ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность ...

... их использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, финансовая устойчивость. 2. Для обеспечения выполнения задач учета основных средств в организации должна быть разработана рациональная система документооборота, определены лица, ответственные за сохранность и перемещение объектов основных средств 3. ...

... 2.2. Практика расчета показателей эффективности основных фондов предприятия В заключение теоретического изучения материала по теме «Основные средства предприятия. Показатели эффективности их использования» постараемся получить практику расчета показателей эффективности основных фондов на основе примера приведенного в учебном пособии[25] Ефимовой О.П. Движение основных фондов предприятия ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

0 комментариев