Навигация

Нормативно – законодательное регулирование учета расчетов с подотчетными лицами

48428

знаков

1

таблица

0

изображений

1.2. Нормативно – законодательное регулирование учета расчетов с подотчетными лицами

Ведение бухгалтерского учета расчетов с подотчетными лицами осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер.

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

· 1-ый уровень (законодательный) – определяет сущность бухгалтерского учета, его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности.

· 2-ой уровень (нормативный) – устанавливает базовые правила формирования полной и достоверной информации по отдельным разделам бухгалтерского учета и представления информации в бухгалтерской отчетности.

· 3-ий уровень (методический) – документы этого уровня носят рекомендательный характер, в них изложены методические указания, разъяснения по вопросам постановки бухгалтерского учета.

· 4-ий уровень (организационный) – организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет самостоятельно формируют свою учетную политику.

В силу того, что расчеты с подотчетными лицами затрагивают несколько разделов как бухгалтерского, так и налогового учета перечень законодательных актов достаточно велик.

Основные положения по отражению расходов с подотчетными лицами в бухгалтерском учете регламентированы в Федеральном Законе «О бухгалтерском учете» (1-ый уровень) (13).

Порядок выдачи средств на хозяйственные нужды и правила оформления выдачи оговорены в «Порядке о ведении кассовых операций» (14).

В связи с тем, что расчеты с подответными лицами осуществляются в наличной форме, то размер расчетов подотчетного лица при оплате наличными должен отвечать нормам Указания Центрального Банка РФ (15), в соответствие с которым предельный размер расчетов наличными по одной сделке с одним юридическим лицом не должен превышать 100 000 руб. (3-ий уровень).

Расчеты с подотчетными лицами оказывают влияние на налогообложение предприятия в разрезе налога на прибыль организаций, налога на добавленную стоимость, налога на доходы физических лиц и единого социального налога, т.е. они находят свое отражение в следующих главах Налогового Кодекса РФ (16). Глава 21 «Налог на добавленную стоимость», регламентирует правила списания НДС при осуществлении расходов за счет подотчетных средств. Глава 23 «Налог на доходы физических лиц» и глава 24 «Единый социальный налог» регламентирует порядок обложения НДФЛ и ЕСН сумм, полученных работником под отчет. Глава 25 «Налог на прибыль организаций» оговаривает порядок учета расходов, произведенных за счет средств, выданных под отчет, при расчете налогооблагаемой прибыли (1-ый уровень).

Кроме того, расчеты с подотчетными лицами находят свое отражение в Положении по бухгалтерскому учету №10/99 «Расходы организации» (3-ий уровень) (17).

При оформлении командировочных расходов учитывают нормы Трудового Кодекса РФ (18), который оговаривает перечень лиц, которые могут быть направлены в командировку (1-ый уровень).

Размер суточных устанавливается Постановлением Правительства РФ от 08.02.2002 г. №93 (1-ый уровень) (19).

Основными документами четвертого уровня по расчетам с подотчетными лицами являются:

1. Учетная политика, формируемая главным бухгалтером организации и утверждаемая руководителем организации. Основы формирования и раскрытия учетной политики организации установлены ПБУ 1/98 «Учетная политика организации», утвержденным приказом Минфина России от 09.12.1998 г. №60н.

2. Утвержденные руководителем формы первичных учетных документов по учету расчетов с подотчетными лицами:

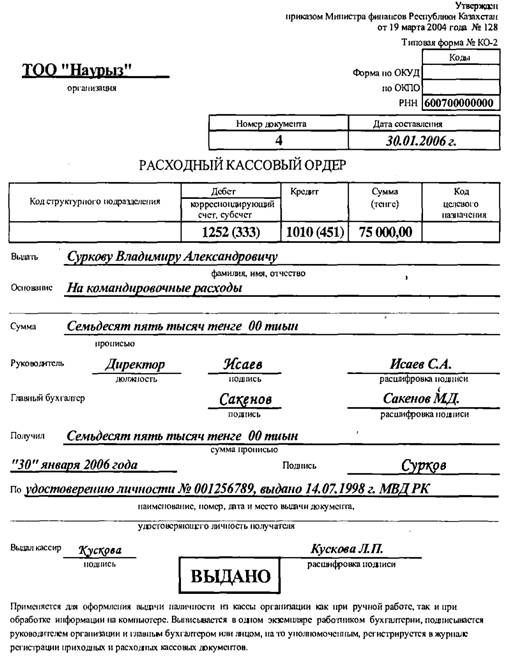

· приходный кассовый ордер (форма КО-1) - выписывается в случае, когда работник возвращает в кассу неизрасходованную подотчетную сумму;

· расходный кассовый ордер (форма КО-2) – выписывается при выдаче денежных средств под отчет;

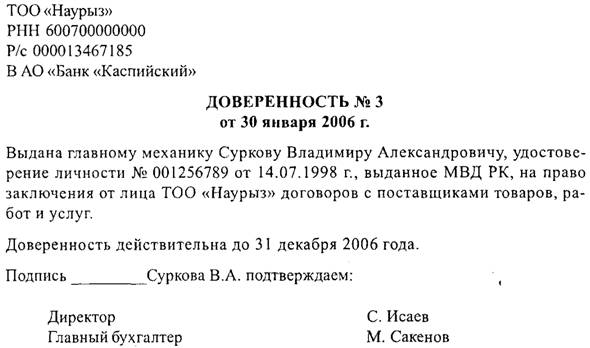

· командировочное удостоверение (форма №Т-10) – определяет фактическое время нахождения работника в командировке;

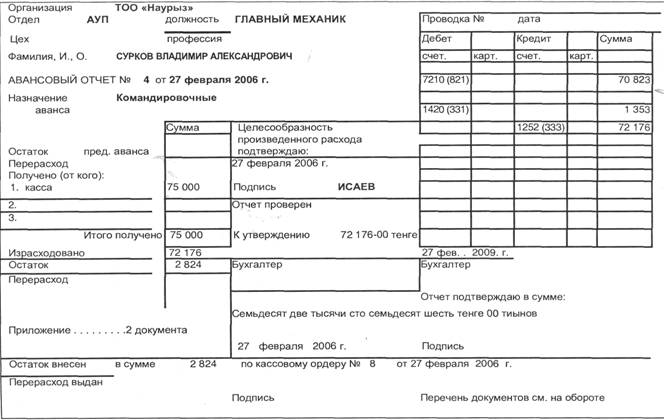

· авансовый отчет с приложением подтверждающих документов (счетов, квитанций, проездных билетов, накладных и т.д.).

3. Утвержденный руководителем План счетов бухгалтерского учета – содержит перечень применяемых организацией синтетических счетов и субсчетов.

2. Учет расчетов с подотчетными лицами в ООО «Чернушкастройкерамика»

2.1. Организационно-экономическая характеристика предприятия

ООО «Чернушкастройкерамика» относится к предприятиям строительной промышленности. Оно построено по проекту институтов «Заводпроект» г. София народная республика Болгария и «Союзпромстром» г. Москвы для частичного покрытия дефицита в стеновых каменных материалов Пермской области, введено в эксплуатацию актом рабочей комиссии от 29.12.1982 г. и является единственным крупным предприятием по производству керамического кирпича на юге Пермского края. ООО «Чернушкастройкерамика» является дочерним предприятием ЗАО «Пермстром» (г. Пермь).

Предприятие является юридическим лицом, имеет в хозяйственном ведении имущество, может от своего имени приобретать и осуществлять имущественные права, имеет расчетный счет в Западно-Уральском Банке Сбербанка РФ г. Пермь и самостоятельный баланс.

На балансе предприятия имеются две промплощадки, одна – завод, расположена в г. Чернушка, вторая карьер глин в 7 км от города. ООО «Чернушкастройкерамика» расположено на юго-восточной окраине города Чернушка, в районе, предусмотренном генпланом города для промышленной застройки. С севера предприятие ограничено автодорогой, за которой расположены предприятия – АООТ «Агрохимсервис», Агролицей №66.

В восточной части к предприятию примыкает промплощадка асфальтобетонного завода Чернушинского ДРСУ.

Место нахождения предприятия: 617833 Пермский край г. Чернушка пер. Льнозаводской, 8.

Организационно-правовая форма или форма собственности предприятия – частная.

Основные виды деятельности ООО «Чернушкастройкерамика»: выпуск строительных материалов; выпуск товаров народного потребления; посредническая и коммерческая деятельности; транспортные услуги.

Основным видом продукции предприятия является производство керамического кирпича, применяемого для кладки наружных и внутренних стен и других элементов зданий и сооружений.

Виды кирпича:

1. ГОСТ 530-95 (одинарный утолщенный, камни керамические, рифленый, гладкий) (приложение А1);

2. кирпич полнотелый (печной) с технологическими пустотами до 13% (приложение А2);

3. фигурный (приложение А3).

ООО «Чернушкастройкерамика» выпускает также глазурованный кирпич разных оттенков (приложение А4), который используется для облицовки стен зданий, декорирования каминов, печей, клумб и т.д.

Потребителями продукции являются многие Пермские строительные фирмы и компании, большое количество кирпича поставляется в другие регионы России: Башкортостан, Свердловскую, Тюменскую области (приложение А5).

Сырьем для производства кирпича является глина Таушинского месторождения. Доставка сырья на завод производится технологическим транспортом – автосамосвалами КрАЗ, КамАЗ.

Производство кирпича осуществляется по пластическому способу формования на оборудовании Народной Республики Болгарии первого поколения, представленному двумя технологическими линиями по приему, переработке, формованию и перекладке кирпича.

Теплоснабжение предприятия осуществляется от собственной котельной, которая работает на природном газе. Газоснабжение осуществляется от газопровода Чернушка-Пермь.

Для обеспечения выпуска продукции имеются основные и вспомогательные цеха: производственный, ОДГ, ГПО, отделение ремонта печных вагонеток, склад готовой продукции, котельная, мехмастерская, карьер, строй-участок, административно-бытовой корпус.

Для более полного использования производственных мощностей оказываются услуги сторонним организациям. В столярном цехе изготавливаются дверные блоки и различные профильные детали. Котельная обеспечивает тепловой энергией соседние предприятия, детские сады и жилые дома.

Но не только производством единым озабочено руководство предприятия. Здесь стремятся создать все условия для плодотворного труда и полноценного отдыха работников. На предприятии оборудованы душевые, комната для приема пищи, сауна.

Постоянно в центре внимания охрана труда.

Основными конкурентами по производству кирпича являются заводы: Ревдинский, Ижевский, на Закаменной.

ООО «Чернушкастройкерамика» действует на основании Устава, утвержденного общим собранием учредителей от 01.12.2000 года. Учредителями общества являются ЗАО «Пермстром» с долей вклада 52,52%; 8 физических лиц.

Организационная структура предприятия представлена в приложении Б1, а производственная в приложении Б2.

В ООО «Чернушкастройкерамика» ведется автоматизированный бухгалтерский учет с использованием программы «1С: Предприятие» версия 7.7. В штате числятся 4 бухгалтера: главный бухгалтер; заместитель главного бухгалтера; бухгалтер по заработной плате и расчетам; а также бухгалтер по учету материалов, основных средств, не материальных активов и т.д.

Специалисты ООО «Чернушкастройкерамика» никогда не стоят на месте и не намерены останавливаться на достигнутом. В их планах расширить номенклатуру выпускаемых изделий, освоить более полно производство цветного облицовочного кирпича, повышать пустотность керамических камней. Все это должно расширить возможности применения Чернушинской стройкерамики, сделать ее более энергоэффективной, менее материалоемкой, а значит и – конкурентоспособной по цене.

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев