Навигация

Первичный учет расчетов с подотчетными лицами

48428

знаков

1

таблица

0

изображений

2.2. Первичный учет расчетов с подотчетными лицами

Все хозяйственные операции, проводимые организацией, оформляются оправдательными документами.

Документ – это оправдательный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве.

Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Документы по учету расчетов с подотчетными лицами в ООО «Чернушкастройкерамика» подразделяются на три вида.

Документы, относящиеся к первому виду, составляются, как правило, в отделе кадров и бухгалтерии предприятия до начала командировки на основании служебной записки от заинтересованного подразделения, отдела, цеха.

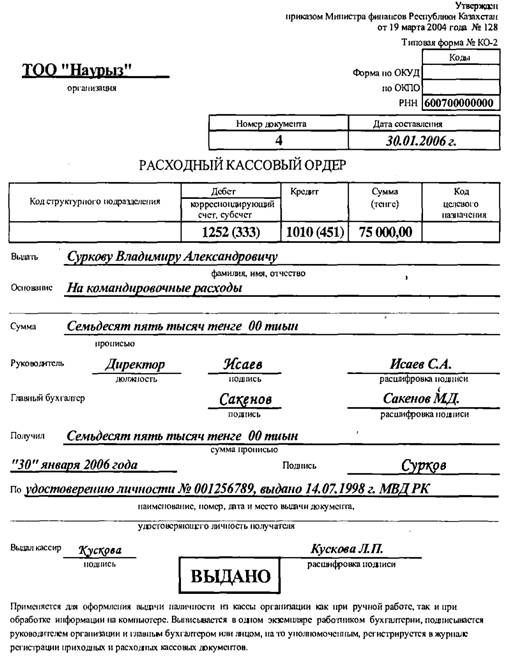

К таким документам относятся: заявление о командировании (приложение В1), заявление на выдачу аванса (приложение В2), приказ руководителя, служебное задание, командировочное удостоверение, расчет суммы командировочных расходов, расходный кассовый ордер.

Приказ (распоряжение) является основанием для направления работника в командировку (форма №Т-9). В приказе указывается фамилия, имя и отчество командируемого, город командирования, планируемый срок командировки, цель командировки (приложение В3). Для получения аванса, работник, направляемый в командировку, должен получить копию приказа о направлении в командировку у секретаря и сделать на нем отметку за подписью заместителя главного бухгалтера о том, что за ним не числится долг по ранее выданным под отчет авансам. На основании приказа руководителя определяется служебное задание и отчет о его выполнении (форма №Т-10а) (приложение) и выписывается командировочное удостоверение (форма №Т-10) (приложение В4).

В заявлении на выдачу аванса производится расчет авансовой суммы, которое подписывается и утверждается директором предприятия.

Работнику, командированному для выполнения служебного задания, в соответствии с произведенным предварительным расчетом суммы командировочных расходов выдаются из кассы по расходному кассовому ордеру (№КО-2) денежные средства на оплату проездных документов туда и обратно, на проживание и питание (приложение В5).

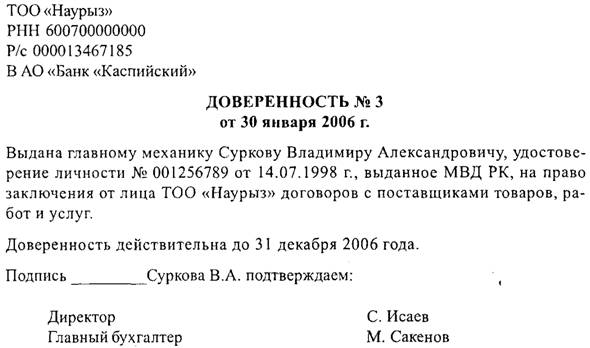

Кроме того, при выдаче денежных средств под отчет для приобретения товарно-материальных ценностей у юридического лица, осуществляющего оптовую или мелкооптовую торговлю, необходимо выдать подотчетному лицу доверенность.

Доверенность (форма № М-2) применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению (приложение В6). Корешок доверенности подотчетным лицом сдается в бухгалтерию, а сама доверенность остается у поставщика.

Документы второго вида командированный работник получает самостоятельно во время нахождения в командировке или при приобретении товарно-материальных ценностей (ТМЦ), оплаты работ, услуг. К ним относятся проездные документы; чеки ККМ; товарные чеки, оформленные на имя организации с указанием НДС, а также фамилии, имена и отчества командированного лица; счет; накладная; акт; бланк строгой отчетности; квитанция к приходному кассовому ордеру; счет-фактура. Кроме того, командированный обязан сделать отметку о времени нахождения в месте командировки в командировочном удостоверении.

При покупке за наличный расчет в организациях розничной торговли продавец обязан выдать покупателю, а покупатель вправе потребовать у продавца два документа – кассовый и товарный чеки (или накладную).

Кассовый чек является документом, подтверждающим факт оплаты товара. При этом кассовый чек должен содержать следующие реквизиты: наименование организации-продавца; идентификационный номер (ИНН), заводской номер ККМ; порядковый номер чека; дату и время покупки; стоимость (цену) покупки; признак фискального режима.

Товарный чек (или накладная) в соответствии с Законом «О бухгалтерском учете» должен содержать такие реквизиты, как наименование документа; дата составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители приобретенного товара (работ, услуг) в натуральном и денежном выражении (названия типа «канцтовары», «хозтовары» и т.п. без расшифровок по видам, количеству, цене и стоимости каждого товара не допускаются); должность и личную подпись ответственного лица, заверенную штампом (печатью) организации-продавца.

В счете-фактуре должны быть указаны: порядковый номер счета-фактуры и дата выписки; наименование продавца в соответствии с учредительными документами; идентификационный номер продавца (ИНН); наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес; идентификационный номер покупателя (ИНН); наименование товара (работы, услуги); стоимость (цена) товара (работ, услуг); налоговая ставка; сумма налога на добавленную стоимость.

Счет-фактура подписывается руководителем и главным бухгалтером поставщика, а также лицом ответственным за отпуск товаров (работ, услуг), и скрепляется печатью организации.

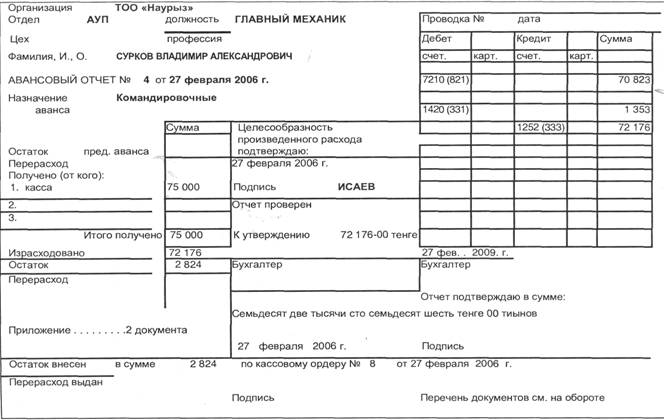

Третий вид – итоговая документация. Работник, возвратившийся из командировки обязан сделать отметку о прибытии в командировочном удостоверении в течение 3 дней после окончания командировки по приказу представить подробный отчет руководству организации о результатах выполнения служебного задания (форма №Т-10а), в бухгалтерию – авансовый отчет об истраченных суммах полученных денежных средств (приложение Г). Для ввода в информационную базу программы 1С:Предприятие авансового отчета в типовой конфигурации предназначен документ «Авансовый отчет». Документ формирует бухгалтерские проводки и имеет печатную форму установленного образца.

Документ «Авансовый отчет» имеет форму, заполняемую на двух закладках.

На первой закладке «Лицевая сторона» указывается информация, которая в авансовом отчете отражается на лицевой стороне. На второй закладке «Оборотная сторона» заполняется табличная часть, соответствующая оборотной стороне авансового отчета.

Прежде всего, на первой закладке нужно установить тип авансового отчета – «рублевый» или «валютный». В зависимости от этого суммы выдаваемых средств и суммы расходов указываются в рублях или в иностранной валюте. При этом дополнительно запрашивается валюта, в которой выдавался аванс.

Реквизит «Сотрудник» заполняется выбором из справочника «Сотрудники».

Если предоставляется авансовый отчет о расходовании полученных денежных средств, то в реквизите «Наименование аванса» указывается, на какие цели был выдан аванс.

На закладке «Лицевая сторона» указывается также сумма выданного аванса, количество приложенных к авансовому отчету оправдательных документов. Если расчеты с сотрудником по предыдущему авансовому отчету полностью не завершены, то указывается сумма задолженности или перерасхода по предыдущему авансовому отчету. Ее можно ввести вручную или с помощью кнопки «Показать». Во втором случае в документе будет показано состояние расчетов с сотрудником по данным бухгалтерского учета (сальдо на счете 71 «Расчеты с подотчетными лицами»).

Закладка «Оборотная сторона» диалога позволяет ввести данные в табличную часть документа.

В ней нужно указать:

· дату или интервал дат совершения расходов;

· выбрать корреспондирующий счет и объекты аналитического учета;

· указать общую сумму расходов на указанные цели согласно представленным оправдательным документам или по расчету (суточные);

· сумму НДС;

· назначение расходов (кому, за что и по какому документу).

Заполненную форму нужно сохранить и провести (кнопка «ОК»).

При проведении документа по каждой строке табличной части будут сформированы проводки по кредиту счета 71 «Расчеты с подотчетными лицами» (субсчет 71.1 или 71.11) и дебету счета, на которые списываются затраты данного наименования.

Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

Проверенные бухгалтерией авансовые отчеты утверждаются руководителем предприятия, после чего принимается к учету. Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Таким образом, к итоговой документации относятся: авансовый отчет (с приложением командировочного удостоверения, служебного задания, чеков, проездных документов, накладных, счетов, счетов-фактур, квитанции к приходным кассовым ордерам) и отчет о результатах командировки. Схема первичной документации представлена в приложении Д.

2.3. Аналитический и синтетический учет

В ООО «Чернушкастройкерамика» бухгалтерский учет ведется с использованием программы «1С: Предприятие 7.7».

Учет расчетов с подотчетными лицами ведется на балансовом счете 71 «Расчеты с подотчетными лицами» в разрезе субсчетов:

71.1 «Расчеты с подотчетными лицами в рублях»;

71.11 «Расчеты с подотчетными лицами в валюте». В 2006 и 2007 гг. данный субсчет не использовался, так сотрудники не были направлены в командировки за рубеж.

Счет 71 - активно-пассивный, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту – суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам.

Таблица 1

Структура 71 счета «Расчеты с подотчетными лицами»

| По дебету | По кредиту |

| Сальдо начальное по счету 71 – это остаток долга подотчетного лица на начало периода | Сальдо начальное – это остаток долга подотчетному лицу на начало периода |

| Оборот по дебету – выдача денег подотчетному лицу | Оборот по кредиту – списание денег с подотчетного лица |

| Сальдо дебетовое на конец периода – это остаток долга подотчетного лица на конец периода | Сальдо кредитовое на конец периода – это остаток долга подотчетному лицу на конец периода |

Для получения информации о наличии и движении средств предприятия, выданных под отчет или возвращенных в кассу предприятия, не только по счетам, но и в более детальных разрезах, предназначено ведение аналитического учета. Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет. Для обозначения объектов (подотчетные лица) аналитического учета в 1С: Бухгалтерии используется термин субконто. Наличие субконто позволяет более детально раскрыть информацию о расчетах с подотчетными лицами.

В ООО «Чернушкастройкерамика» счет 71 дебетуется в корреспонденции со счетом: Дебет 71 Кредит 50 «Касса» - выданы сотруднику денежные средства под отчет из кассы; возмещены сотруднику затраты, превышающие сумму денежных средств, выданных из кассы.

Счет 71 кредитуется в корреспонденции со счетами:

1. Дебет 10,41,08,07 Кредит 71 – оприходовано имущество, приобретенное подотчетным лицом.

2. Дебет 20,25,26 Кредит 71 – списаны расходы по командировке, необходимые для нужд производства.

3. Дебет 91-2 Кредит 71 – затраты подотчетного лица непроизводственного характера учтены в составе прочих расходов; Дебет 91-2 Кредит 71 – списан НДС по расходам непроизводственного характера.

4. Дебет 28 Кредит 71 – списаны расходы по командировке, связанной с возвратом и транспортировкой бракованной продукции.

5. Дебет 19 Кредит 71 – учтена сумма НДС по расходам подотчетных лиц; Дебет 68 Кредит 19 – произведен налоговый вычет.

6. Дебет 44 Кредит 71 – списаны расходы по командировке, связанной с продажей готовой продукции (товаров).

7. Дебет 94 Кредит 71 – отражена сумма недостачи по вовремя невозвращенному авансу; Дебет 70 Кредит 94 – удержана сумма неизрасходованного аванса из зарплаты сотрудника.

8. Дебет 50 Кредит 71 - оприходованы денежные средства, неизрасходованные сотрудником и возвращенные в кассу организации.

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер №7 – комбинированный регистр, сочетающий аналитический и синтетический учет. В нем каждой выданной под отчет сумме отводится одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на той же строке.

Используемая программа, позволяет детализировать журнал-ордер по счету 71 «Расчеты с подотчетными лицами» в разрезе каждой проводки, каждой операции, отдельного подотчетного лица, отдельной даты.

На основании разнесенных расходных кассовых ордеров на суммы, выданные под отчет, авансовых отчетов – на израсходованные суммы; новых приходных или расходных кассовых ордеров – на расхождения в суммах, полученных и израсходованных, программа позволяет сформировать стандартные отчеты, содержащие итоговые и детальные сведения о состоянии расчетов с подотчетными лицами.

Стандартный отчет «Оборотно-сальдовая ведомость по счету 71 «Расчеты с подотчетными лицами» представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо) за выбранный период, детализированный по подотчетным лицам, содержащий информацию по оборотам с корреспондирующими счетами. Используется для получения сводной информации по расчетам с подотчетными лицами.

Для вывода данной ведомости необходимо выбрать пункт «Оборотно-сальдовая ведомость по счету» меню «Отчеты» главного меню программы. При выборе пункта «Оборотно-сальдовая ведомость по счету» на экран будет выведен запрос параметров ведомости. В этом запросе надо указать, за какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода.

Установив нужные параметры настройки, необходимо нажать кнопку «Сформировать». Программа сформирует отчет и выведет его для просмотра (приложение К1).

Стандартный отчет «Журнал-ордер счета по субконто» представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо) за выбранный период, детализированный по подотчетным лицам.

Для вывода данного отчета необходимо выбрать пункт «Журнал-ордер по счету 71 по субконто» меню «Отчеты» главного меню программы. При выборе пункта «Журнал-ордер счета по субконто» на экран будет выведен запрос параметров ведомости. В этом запросе надо указать, за какой период необходимо сформировать журнал-ордер. Период задается выбором даты начала периода и даты окончания периода.

Установив нужные параметры настройки, необходимо нажать кнопку «Сформировать». Программа сформирует отчет и выведет его для просмотра (приложение К2).

Стандартный отчет «Журнал-ордер и ведомость по счету» по существу представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо), детализированный по датам (периодам) или по проводкам (операциям).

Для получения данного отчета надо выбрать пункт «Журнал-ордер и ведомость по счету» меню «Отчеты» главного меню. На экран будет выведен запрос параметров отчета. В запросе надо указать, за какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода.

Установив нужные параметры настройки, необходимо нажать кнопку «Сформировать». Программа сформирует отчет и выведет его для просмотра (приложение К3).

Стандартный отчет «Анализ счета 71» представляет собой таблицу, в которой содержатся обороты счета с другими счетами за указанный период, а также сальдо на начало и на конец периода (приложение К4).

Стандартный отчет «Анализ счета по субконто» содержит итоговые суммы корреспонденций данного счета с другими счетами за указанный период, а также остатки по счету на начало и на конец периода в разрезе объектов аналитического учета (приложение К5).

Стандартный отчет «Главная книга» (обороты счета) используется для вывода оборотов и остатков счета за каждый месяц. Данный отчет очень полезен при подведении итогов и составлении отчетности.

Для получения оборотов счета надо выбрать пункт «Обороты счета (главная книга)» меню «Отчеты» главного меню. На экран будет выведен запрос параметров формирования оборотов счета. В запросе настройки оборотов счета надо указать, за какой период необходимо сформировать отчет. Период задается выбором даты начала периода и даты окончания периода.

Установив нужные параметры настройки, нужно нажать на кнопку «Сформировать». Программа сформирует отчет и выведет его для просмотра (приложение К6).

Стандартный отчет «Карточка счета» включаются все проводки со счетом 71 или проводки по данному счету по конкретным значениям объектов аналитического учета – подотчетных лиц. Кроме того, в карточке счета показываются остатки на начало и на конец периода, обороты за период и остатки после каждой проводки. Отчет содержит графы: «Дата», «Операции» (описание операций по счету 71), «Дебет» (корреспондирующие счета и суммы операций по кредиту выбранного счета), «Кредит» (корреспондирующие счета и суммы операций по кредиту выбранного счета) и «Текущее сальдо» (Д – дебетовое, К – кредитовое) (приложение К7).

Также существует стандартный отчет «Карточка счета с выбранным значением субконто» позволяет получить информацию по всем операциям с конкретным подотчетным лицом.

Ежемесячно итоги из журнала-ордера №7 переносятся в Главную книгу: дебетовые обороты – по корреспондирующим счетам, кредитовые – общей суммой. Данные из главной книги переносятся в баланс. В бухгалтерском балансе дебиторскую задолженность по расчетам с подотчетниками учитывают по строке 246, а кредиторскую – по строке 628.

Движение документов представлено в приложении Л.

Чаще всего через подотчетных лиц приобретается оборудование. Это связано с тем, что есть возможность осмотра технического состояния приобретаемого оборудования.

В исследуемых периодах (в 2006-2007 гг.) стало значительно меньше ошибок при расчетах с подотчетными лицами в результате использования предприятием программы «1С: Предприятие», которая позволяет механизировать обработку информации о командированных работниках, понижает вероятность ошибок при перенесении информации из первичных документов в регистры бухгалтерского учета, а также сокращает количество первичной учетной документации, что, в свою очередь, способствует повышению точности и оперативности учета расчетов с подотчетными лицами на предприятии.

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев