Теоретические основы формирования учетной политики

Документальное отражение учетной политики

Организационные, методические и технические аспекты учетной политики

Допущение непрерывности деятельности

Местонахождение организации, виды и условия деятельности

Основные экономические показатели работы предприятия

Основные финансовые показатели работы предприятия

Выводы о степени финансовой устойчивости, платежеспособности и ликвидности организации

Организация учёта на предприятии

Формирование учетной политики в организации в целях налогообложения

Учётная политика для налога на прибыль

Внутренний аудит учетной политики

Пути совершенствования учетной политики

Установить, что авансовые платежи налога на прибыль осуществляются путем внесения только квартальных авансовых платежей по итогам отчетного периода

Навигация

Документальное отражение учетной политики

Учетная политика предприятия

182399

знаков

14

таблиц

1

изображение

1.2 Документальное отражение учетной политики

Учетная политика, избранная предприятием, подлежит оформлению соответствующей организационно-распорядительной документацией. Основное назначение этой документации состоит в том, чтобы зафиксировать составляющие учетной политики, обеспечить единообразную и по возможности точную реализацию их в практике предприятия всеми структурными подразделениями и каждым исполнителем. Необходимость в этом обуславливается двумя факторами. Во-первых, нормальная деятельность предприятия невозможна без упорядоченности его внутренней жизни, одним из аспектов которой является бухгалтерский учет, во-вторых, влияние учетной политики на результаты работы предприятия столь существенно, что требует решения первого руководителя предприятия.

К числу документов, оформляющих учетную политику, относятся приказы и распоряжения руководителя предприятия, внутренние правила, инструкции, положения, регламенты и процедуры, решения собственников (общего собрания акционеров и др.) и т.п. Выбор конкретного типа документа зависит от внутреннего распорядка предприятия и характера учетной политики.

Большое значение для оформления учетной политики имеют разного рода проектные материалы по организации бухгалтерского учета. Среди них — графики документооборота, план организации бухгалтерского учета, рабочие проекты автоматизированного ведения учета, должностные инструкции. Цель их издания — оформить порядок применения тех или иных способов, избранных предприятием, определить то, как технически должны использоваться различные элементы учетной политики.

Помимо документов, специально посвященных учетной политике, следует отметить важность учредительных документов (устав, учредительный договор), закладывающий основы построения всей хозяйственной и управленческой системы предприятия.

Различные составляющие учетной политики оформляются документами разного уровня. Методические, организационные и, вероятно, отдельные технические способы ведения бухгалтерского учета должны быть зафиксированы в приказах и распоряжениях руководителя предприятия, ибо согласно действующему законодательству именно на руководителе лежит вся полнота ответственности за организацию бухгалтерского учета и создание необходимых условий для правильного его ведения. Большая же часть технических способов ведения учета может регламентироваться инструкциями и правилами, установленными главным бухгалтером, а также проектными материалами по организации учета на предприятии.

Способы ведения учета, избранные предприятием, должны применяться, как правило, с 1 января года, следующего за годом издания документа, оформляющего решение о принятии учетной политики. Однако в отдельных случаях документ может определять иную конкретную дату начала применения того или иного способов.

Создаваемые предприятия должны оформлять свою учетную политику по возможности в кратчайшие сроки. В начале деятельности предприятия при неукомплектованности штатов и недостаточности сведений о будущем развитии бизнеса весьма трудно определиться с учетной политикой. Поэтому она может быть оформлена в течение определенного периода. Оформление учетной политики должно быть произведено в срок не позднее 90 дней со дня приобретения предприятием прав юридического лица или государственной регистрации.

Особое внимание должно быть обращено на процедуру формирования учетной политики на предприятиях. В ней должны участвовать специалисты не только бухгалтерской службы, но и других функциональных подразделений и служб, в том числе финансовой, юридической, отдела внутреннего аудита, ревизионной комиссии.

На протяжении года предприятие должно строго следовать принятой учетной политики. При необходимости можно внести изменения в учетную политику, но только с начала нового отчетного года, о чем обязательно указывается в пояснительной записке к годовому отчету за предыдущий год. В течение отчетного года учетная политика может быть изменена в случае ликвидации, реорганизации или преобразования предприятия, а также изменений нормативных и законодательных документов РФ.

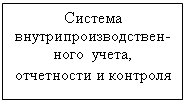

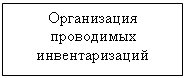

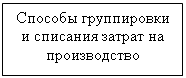

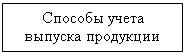

Структуру учетной политики можно представить с помощью следующей схемы.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1 Структура учетной политики в организации

Учетная политика организации раскрывается и формируется главным бухгалтером и утверждается руководителем организации. При этом утверждается:

*рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета;

*формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов;

* порядок проведения инвентаризации активов и обязательств организации;

* методы оценки активов и обязательств;

* правила документооборота и технология обработки учетной информации;

* порядок контроля за хозяйственными операциями;

* другие решения, необходимые для организации бухгалтерского учета[ 3].

Путем формирования и раскрытия своей учетной политики организации реализуют своё право в выборе правил учета и составления отчетности; объясняют её пользователям порядок получения данных, представленных в формах отчетности; дают возможность потребителям информации составить представление об особенностях хозяйственных процессов, условий деятельности и своевременно узнать об изменениях в них. Также посредством учетной политики пользователи ставятся в известность обо всех фактах отклонения от принципов, сформулированных в Положении[ 10 ].

Похожие работы

... Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику. 3.Учетная политика и система “стандарт-кост”. Система управленческого учета предполагает взаимосвязи с планированием, контролем, ...

... относится к предприятиям строительно-монтажной отрасли промышленности. При написании курсовой работы была поставлена задача рассмотреть влияние учетной политики на результаты деятельности конкретного предприятия – открытое акционерное общество «Востокнефтезаводмонтаж». В настоящее время в городе сложное экономическое положение, связанное с недофинансированием строящихся объектов, в связи с этим ...

... сроки передаются в бухгалтерию, где осуществляется синтетический и аналитический учет всех операций, составляется отчетность, в том числе бухгалтерский баланс, по организации в целом. Учетная политика предприятия ЗАО «ТелеСОТА» составляется главным бухгалтером в конце года на следующий за ним год и утверждается Приказом генерального директора предприятия. В соответствии с учетной политикой ...

... операций. По данным этих документов аудиторы формируют представление о конкретных действиях администрации по оформлению, регистрации и обобщению фактов хозяйственной деятельности. Обобщая результаты изучения организации бухгалтерского учета и учетной политики, предприятия аудиторы устанавливают соответствие организации бухгалтерского учета и учетной политики требованиям действующего ...

0 комментариев