ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Сущность товарно-материальных запасов, методика оценки и учета их приобретения

УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Учет кредиторской задолженности поставщикам

ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ

Инвентаризация расчетов с поставщиками и подрядчиками

Навигация

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Учёт приобретения материальных ценностей и расчётов с поставщиками

69575

знаков

5

таблиц

14

изображений

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

1.1 Формы и принципы расчетов с поставщиками и постановка их учета

Поставщиками считаются организации, которые в соответствии с заключенными договорами осуществляют поставки сырья, товаров, полуфабрикатов, основных средств и других товарно-материальных ценностей.

Правовой режим расчетов с поставщиками и подрядчиками по поставкам товаров, оказанию услуг и выполнению работ определяется договором, отвечающим требованиям Гражданского кодекса РК. В договоре указываются: наименование материалов (ценностей), количество, цена, сроки действия договора и поставок, способ транспортировки, порядок расчетов, порядок приемки материалов, санкции за нарушение условий договора и т.д.

Предприятия, поставщики и покупатели, в зависимости от местонахождения производят иногородние и одногородние расчеты. Расчеты с поставщиками и подрядчиками осуществляются, как правило, в безналичном порядке. Формы безналичных расчетов устанавливает Национальный банк РК.

В настоящее время предприятия используют следующие формы и способы расчетов:

¾ платежные поручения;

¾ платежные требования-поручения;

¾ инкассовые распоряжения;

¾ платежные карточки;

¾ чеки для расчета за товары и услуги;

¾ прямое дебетование банковского счета;

¾ исполненные аккредитивы.

Наиболее распространенными на территории Казахстана платежными инструментами являются платежные поручения и платежные карточки. В таблице 1 приведены сведения по платежам на территории Республики Казахстан в разрезе платежных инструментов за 2 квартал 2007 и 2008 гг.

Таблица 1 Сведения по платежам в разрезе платежных инструментов за II квартал 2008г.

| Платежный инструмент | II квартал 2007 года | II квартал 2008 года | Изменение | |||

| Абс, | в % от общего объема | Абс, | в % от общего объема | |||

| Платежные поручения | К | 8 828,1 | 27,49% | 9 137,9 | 24,95% | 3,5% |

| С | 20 758,2 | 95,73% | 25 907,5 | 95,96% | 24,8% | |

| Платежные требования-поручения | К | 39,8 | 0,12% | 145,8 | 0,40% | в 3,6 раза |

| С | 20,5 | 0,09% | 79,6 | 0,29% | в 3,9 раза | |

| Инкассовые распоряжения | К | 105,3 | 0,33% | 214,5 | 0,59% | в 2 раза |

| С | 47,7 | 0,22% | 45,1 | 0,17% | -5,6% | |

| Платежные карточки | К | 20 720,9 | 64,53% | 25 064,5 | 68,45% | 21,0% |

| С | 411,6 | 1,90% | 530,0 | 1,96% | 28,8% | |

| Прочие инструменты* | К | 2 418,8 | 7,53% | 2 055,0 | 5,61% | -15,0% |

| С | 446,7 | 2,06% | 436,9 | 1,62% | -2,2% | |

| Общий итог | К | 32 113,0 | 100,00% | 36 617,7 | 100,00% | 14,0% |

| С | 21 684,7 | 100,00% | 26 999,1 | 100,00% | 24,5% | |

(К – количество, в тыс, транзакций; С – сумма, в млрд, тенге)

*Прочие платежные инструменты включают в себя чеки для расчета за товары и услуги, прямое дебетование банковского счета и исполненные аккредитивы.

Из данных таблицы 1 видно, что во II квартале 2008 года наименее используемыми платежными инструментами являются платежные требования – поручения и инкассовые распоряжения. Незначительная доля использования данных инструментов в общем количестве и объеме обусловлена их спецификой.

Выбор наиболее рациональной формы расчетов позволяет сократить разрыв между временем получения покупателями товарно-материальных ценностей и совершением платежа, ликвидировать образование необоснованной кредиторской задолженности и рост остатков товарно-материальных ценностей в пути.

В случае поступления товара или продукции, оказания услуг и выполнения работ без последующей оплаты у предприятия возникает кредиторская задолженность или долг перед поставщиком. Согласно законодательству, по истечении срока истребования или погашения задолженности ее сумма относится в доход предприятия, при этом списанные суммы кредиторской задолженности учитываются и как доход в целях налогообложения.

Правильная организация и постановка расчетных операций обеспечивает устойчивость оборачиваемости средств предприятия. От организации расчетных операций зависит правильность отражения их в учете, соответственно это служит предупреждением от нежелательных последствий. Надлежащая организация и постановка учета расчетов с поставщиками обеспечиваются наличием и правильностью:

- оформления документов, определяющих права и обязанности сторон по поставке товарно-материальных запасов (работ, услуг);

- правильность оплаты за поставку товаров (работ, услуг):

- оценки полученных товаров, выполненных работ, оказанных услуг при осуществлении обмена (бартера);

- достоверностью и реальностью учета расчетов с поставщиками посредством векселей;

- полнотой оприходования товаров и учета выполненных работ и оказанных услуг.

Для учета расчетов с поставщиками по Типовому плану счетов предназначены, в зависимости от срока и ликвидности, следующие счета: 1610 "Краткосрочные авансы выданные", 2910 "Долгосрочные авансы выданные", 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам".

Указанные счета предназначены для обобщения информации по выданным авансам под поставку товаров, внеоборотных активов, выполнение работ, оказание услуг, частично полученных покупателем от поставщиков.

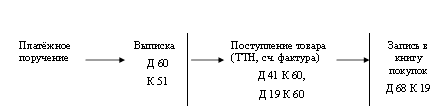

Выплата аванса под поставку товаров, выполнение работ, оказание услуг отражается на счетах бухгалтерского учета: Дебет 1610, 2910 — Кредит счетов по учету денежных средств. При возврате сумм авансов по различным обстоятельствам в учете производятся записи: Дебет счетов по учету денежных средств — Кредит 1610, 2910. Зачет ранее выданного аванса в погашение задолженности поставщикам отражается: Дебет 3310, 4110 - Кредит 1610, 2910.

Группа счетов 3310, "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам" предназначена для отражения операций по расчетам за приобретенные товары, принятые работы, оказанные услуги, в том числе для учета расходов по доставке или переработке товарно-материальных запасов.

На группе счетов 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам" учитываются расчеты по:

— полученным товарам, принятым работам, потребленным услугам, в том числе предоставление электроэнергии, газа, воды и т.д., доставке или переработке товарно-материальных запасов, расчетные документы на которые приняты к оплате;

— товарам, продукции, работам, услугам, на которые расчетные документы от поставщиков (подрядчиков) не поступили;

— излишкам товаров, установленным при их приемке; потребленные услуги по перевозкам, в том числе недоплаченной или переплаченной суммам тарифов; по всем видам услуг связи и т.п.;

— операциям, связанным с расчетами по приобретенным товарам, принятым работам, потребленным услугам, отражаемым на счете 3310,4110, независимо от факта оплаты.

Аналитический учет по счету 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам" должен вестись по каждому выставленному счету, поставщику и подрядчику. Аналитический учет должен обеспечивать получение информации по:

— поставщикам по акцептованным расчетным документам, срок оплаты которых не наступил;

— поставщикам, по расчетным документам которых оплата в срок не произведена;

— поставщикам по поставкам, по которым расчетные документы не поступили;

— поставщикам по выданным векселям, по которым срок оплаты не наступил;

— поставщикам по полученному товарному кредиту;

— другим необходимым сведениям, согласно учетной политике предприятия.

Похожие работы

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... услуг составляется проводка: Дебет счёта 10 «Материалы» Дебет счёта 12 «Малоценные и быстроизнашивающиеся предметы» Дебет счёта 23 «Вспомогательные производства» и т.д. Кредит счёта 60 «Расчёты с поставщиками и подрядчиками». Погашение задолженности, обеспеченной выданными векселями, отражается следующим образом: Дебет счёта 60 «Расчёты с поставщиками и подрядчиками» Кредит счёта 51 « ...

... управления экономикой предприятия достоверной, понятной управляющим различных уровней учётно-экономической информацией. Совершенствование управления, создание рыночного механизма неразрывно связано с развитием всей системы бухгалтерского учёта. 1.3 Формы бухгалтерского учёта Сочетание различных учётных регистров и технических средств образуют различные формы бухгалтерского учёта. Они ...

0 комментариев