ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Сущность товарно-материальных запасов, методика оценки и учета их приобретения

УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Учет кредиторской задолженности поставщикам

ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ

Инвентаризация расчетов с поставщиками и подрядчиками

Навигация

Учет кредиторской задолженности поставщикам

Учёт приобретения материальных ценностей и расчётов с поставщиками

69575

знаков

5

таблиц

14

изображений

2.3 Учет кредиторской задолженности поставщикам

Учет расчетов ведется на группе счетов 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная кредиторская задолженность поставщикам и подрядчикам". Все операции по расчетам за приобретение материальных ценностей производятся по этим счетам в зависимости от времени оплаты предъявленного счета.

Учет расчетов с поставщиками товарно-материальных ценностей и услуг организуется на группе счетов 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам". Счет по отношению к балансу — пассивный:

- сальдо кредитовое свидетельствует о суммах задолженности предприятия поставщикам и подрядчикам по неоплаченным счетам и неотфактурованным поставкам;

- оборот по дебету — о суммах оплат, списаний и зачетов за отчетный месяц;

- оборот по кредиту — о суммах по принятым к оплате акцептованным платежным документам и неотфактурованным поставкам за ответный месяц.

По кредиту счета 3310 отражают стоимость приобретенных ТМЗ, внеобортных активов в корреспонденции со счетами 1310, 1350, 1330 и др. (см. Рисунок 2). Сумма НДС по приобретенным ценностям отражается по кредиту счета 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам" и дебету счета 1420 "Налог на добавленную стоимость". Сумма обнаруженных недостач при приемке на склад оплаченных материальных ценностей относится с кредита счета 3310 в дебет счета 1280 "Прочая краткосрочная дебиторская задолженность". Оплата счетов поставщиков отражается по дебету счета 3310 и кредиту счетов по учету денежных средств.

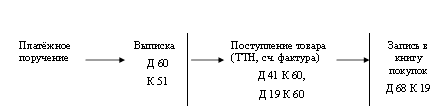

В системе 1С:Бухгелтерия проводки формируются автоматически, через ввод платежного поручения, в котором отмечается его оплата. В результате проведения платежного поручения, показанного в Приложении 6 были автоматически сформированы проводки, показанные на рисунке 6.

| Органи-зация | Счет Дт | Субконто Дт | Количество Дт | Счет Кт | Субконто Кт | Количество Кт | Сумма |

| Валюта Дт | Валюта Кт | Содержание | |||||

| Вал. сумма Дт | Вал. сумма Кт | Номер журнала | |||||

| Восток | 1610 | ИП Иманов | 1030 | КазКом | 102 500 | ||

| Договор поставки | KZT | KZT | Оплата (аванс) | ||||

| 102 500 | 102 500 |

Рисунок 6 – Проводки, автоматически сформированные в результате проведения платежного поручения из Приложения 6

В октябре 2008 г. ТОО "Восток" была приобретена партия продукции на сумму 29 072,00 тенге. При этом оприходование прибывших на склад отражается по дебету счета 1330 "Товары", по стоимости их приобретения без НДС в корреспонденции с кредитом счета 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам". Также предприятию было выставлено несколько счетов-фактур: от АО "КазакТелеком" на сумму 7 500,00 тенге.

В результате на счетах бухгалтерского учета было отражено следующее: таблица 3.

Таблица 3 Корреспонденция счетов за январь 2008 года

| Содержание операций | Корреспонденция счетов | Сумма, тенге | |

| Дебет | Кредит | ||

Отражено поступление товарной продукции на склад | 1330 | 3310 | 25727,00 |

Отражена сумма НДС по приобретенным товарам, сумма принята к зачету | 1420 | 3310 | 3345,00 |

Получен счет-фактура от поставщика услуг АО "КазакТелеком" | 7210 | 3310 | 6637,00 |

| Отражена сумма НДС, принятая к зачету | 1420 | 3310 | 863,00 |

Таким образом, итоговые обороты по дебету счета 1420 "Налог на добавленную стоимость за октябрь 2008 года составили в сумме 4208,00 тенге. Данная сумма была отнесена на возмещение: дебет счета 3130 "Налог на добавленную стоимость" в корреспонденции с кредитом счета 1420 "Налог на добавленную стоимость".

В соответствии со статьей 235 Налогового Кодекса Республики Казахстан суммы налога на добавленную стоимость, входящие в суммы, уплаченные поставщикам продукции, коммуникационных услуг, аренды, предприятие имеет право отнести в зачет при наличии счета-фактуры и документов, подтверждающих фактическую оплату поставщику.

В практике учета расчетов с поставщиками и подрядчиками на предприятии ТОО "Восток" существует несколько нетиповых хозяйственных операций, требующих также отражения на счетах бухгалтерского учета:

1) Учет расчетов по авансам, выданным поставщикам и подрядчикам.

Учет расчетов по авансам, выданным поставщикам и подрядчикам ведется на группах счетов 1610 "Краткосрочные авансы выданные", 2910 "Долгосрочные авансы выданные".

На счетах подраздела обобщается информация по выданным авансам под поставку ТМЗ или выполнение работ, а также по оплате продукции, работ и услуг, принятых от заказчиков по их частичной готовности.

По кредиту счетов 1030 "Денежные средства на текущих банковских счетах", 1010 "Денежные средства в кассе" и др.

Аналитический учет выданных авансов ведется в ведомости аналитического учета расчетов по прочей дебиторской и кредиторской задолженности в разрезе счетов 1610 "Краткосрочные авансы выданные", 2910 "Долгосрочные авансы выданные" по каждому дебитору отдельно.

2) Учет недостач и потерь от порчи материальных ценностей

При расчетах с поставщиками за материальные ценности могут быть выявлены недостачи или излишки фактически поступившего количества по сравнению с документами поставщика, которые оформляются актом. Излишки оформляются в приходном ордере совместно с остальными поставленными ценностями, при этом возникает кредиторская задолженность на сумму излишне поставленных ценностей. Отдел снабжения сообщает поставщику об излишках и просит выставить дополнительный счет на оплату. В случае выявления недостач бухгалтерия рассчитывает их фактическую себестоимость и предъявляет претензию к поставщику.

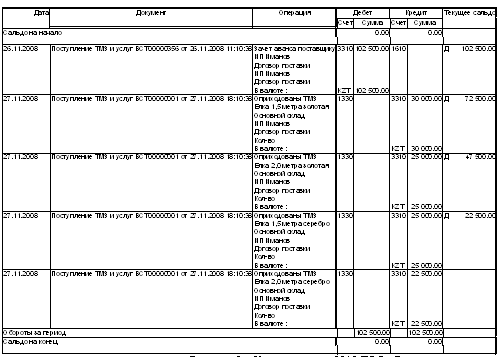

Анализ расчетов с поставщиками можно выполнить в любой момент на основании Оборотно-сальдовой ведомости (Рисунок 7) или Карточки счета по счетам 3310, 4110 (Рисунок 8).

| Субконто | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| ТОО "Восток" | 102 500,00 | 102 500,00 | ||||

| Валюта KZT | 102 500,00 | 102 500,00 | ||||

| Валютная сумма | 102 500,00 | 102 500,00 | ||||

| ИП Иманов | 102 500,00 | 102 500,00 | ||||

| Валюта KZT | 102 500,00 | 102 500,00 | ||||

| Валютная сумма | 102 500,00 | 102 500,00 | ||||

| Договор поставки | 102 500,00 | 102 500,00 | ||||

| Валюта KZT | 102 500,00 | 102 500,00 | ||||

| Валютная сумма | 102 500,00 | 102 500,00 | ||||

| Итого | 102 500,00 | 102 500,00 | ||||

Рисунок 7 - Оборотно-сальдовая ведомость ТОО "Восток" по счету 3310 за период с 25 по 27.11.2008

Рисунок 8 – Карточка счета 3310 ТОО "Восток" за период с 25 по 27.11.2008

Оборотно-сальдовая ведомость по счету 3310 дает информацию о сальдо начальном и конечном, дебетовых и кредитовых оборотах в разрезе поставщиков и договоров, а также общие суммы.

Карточка счета 3310 позволяет получить более детализированную информацию по расчетам с поставщиками уже в разрезе номенклатуры приобретенных ценностей.

Похожие работы

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... услуг составляется проводка: Дебет счёта 10 «Материалы» Дебет счёта 12 «Малоценные и быстроизнашивающиеся предметы» Дебет счёта 23 «Вспомогательные производства» и т.д. Кредит счёта 60 «Расчёты с поставщиками и подрядчиками». Погашение задолженности, обеспеченной выданными векселями, отражается следующим образом: Дебет счёта 60 «Расчёты с поставщиками и подрядчиками» Кредит счёта 51 « ...

... управления экономикой предприятия достоверной, понятной управляющим различных уровней учётно-экономической информацией. Совершенствование управления, создание рыночного механизма неразрывно связано с развитием всей системы бухгалтерского учёта. 1.3 Формы бухгалтерского учёта Сочетание различных учётных регистров и технических средств образуют различные формы бухгалтерского учёта. Они ...

0 комментариев