ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Сущность товарно-материальных запасов, методика оценки и учета их приобретения

УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Учет кредиторской задолженности поставщикам

ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ

Инвентаризация расчетов с поставщиками и подрядчиками

Навигация

Инвентаризация расчетов с поставщиками и подрядчиками

Учёт приобретения материальных ценностей и расчётов с поставщиками

69575

знаков

5

таблиц

14

изображений

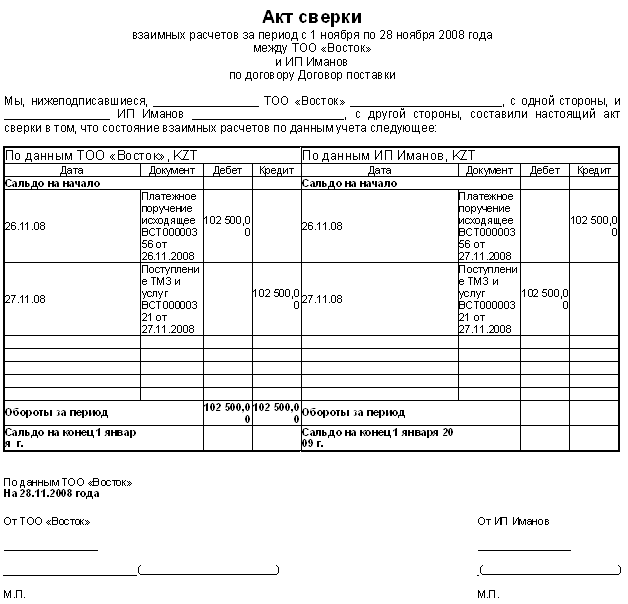

3.2 Инвентаризация расчетов с поставщиками и подрядчиками

В процессе хозяйственной деятельности могут возникнуть расхождения данных бухгалтерского учета с фактическим наличием.

Расхождения можно выявить путем периодической сверки данных фактических остатков средств с данными бухгалтерского учета путем сверки. В системе 1С:Предприятие для этого предназначен документ Акт сверки взаоморасчетов (Приложение 7).

Документ Акт сверки взаоморасчетов предназначен для проведения сверки взаиморасчетов организации с поставщиками. Сверка взаиморасчетов может быть проведена как сразу по всем договорам с поставщиками, так и по конкретному договору. Можно указать период, за который необходимо провести сверку; если период не указан, произойдет сверка по всем операциям с контрагентом, осуществленными с момента начала ведения учета в информационной базе. Сверку можно производить как в тенге, так и в иностранной валюте.

Сверка расчетов заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Сверка – это способ бухгалтерского учета, при помощи которого сопоставляются и регулируются учетные данные в средствах субъекта с их фактическим наличием с целью обеспечения соответствия этих показателей.

Сверка расчетов проводится с целью обоснованности и сокращения сумм дебиторской и кредиторской задолженности, для контроля за соблюдением платежной дисциплины, взаиморасчетов по заключенным договорам, уточнению сроков оплаты, чтобы не допустить выплату штрафных санкций, неустоек и образование резерва по сомнительным долгам.

Расчеты с покупателями и заказчиками, с поставщиками и подрядчиками – проверяют в соответствии с выбранной учетной политикой субъекта. Необходимо помнить, что срок исковой давности составляет три года (ст.178 Гражданского Кодекса РК), в налоговом учете – два года (п.43 ст.5 Закона РК "О налогах и других обязательных платежах в бюджет"). Срок исковой давности начинается с момента просрочки долга, который устанавливается исходя из условия договора. Дебиторская задолженность, срок исковой давности по которой истек, должна быть списана по решению руководителя субъекта либо за счет созданного резерва (Международный стандарт бухгалтерского учета №18 "Выручка"), а если резерв не создавался, то на результат хозяйственной деятельности и подлежит вычетам при налогообложении (ст.17 Налогового Кодекса РК).

Проверка по счетам расчетов должна осуществляться по следующим основным направлениям: наличие и правильность оформления документов, определяющих права и обязанности сторон по поставке материальных ценностей (работ, услуг); правильность оплаты или получения сумм за полученные или отгруженные материальные ценности; полнота оприходования и списания полученных ценностей.

При проверке следует обратить внимание на следующее:

- имеются ли договора на поставку продукции (выполнение работ, услуг) и правильность их оформления;

- при наличии дебиторской и кредиторской задолженности необходимо установить дату возникновения и причину образования;

- имеется ли задолженность с истекшим сроком исковой давности, принимаются ли меры к ее взысканию.

При этом следует иметь в виду, что к важнейшим основам правопорядка при осуществлении сделок на поставку товаров (выполнения работ или оказания услуг) относятся соблюдение формы договора, полнота и своевременность исполнения обязательств сторонами соответствующих договоров вне зависимости от срока договора. Сделки, осуществляемые сторонами умышленно без соблюдения установленной Гражданским кодексом РК формы, не в полном объеме или несвоевременно, в соответствии с Гражданским кодексом РК являются ничтожными. Установлено, что обязательным условием договоров, предусматривающих поставку товаров (выполнение работ или оказание услуг), является определение срока исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы или оказанные услуги).

Установлено также, что предельный срок исполнения обязательств по расчетам за поставленные товары (выполненные работы, оказанные услуги) равен трем месяцам с момента фактического получения товаров (выполнения работ, оказания услуг).

Суммы неистребованной кредитором задолженности по обязательствам, порожденным указанными сделками подлежат списанию по истечении четырех месяцев со дня фактического получения предприятием-должником товаров (выполнения работ, оказания услуг) как безнадежная дебиторская задолженность на убытки предприятия-кредитора, за исключением случаев, когда в его действиях отсутствует умысел; при поступлении товарно-материальных ценностей, на которые не получены расчетные документы (неотфактурованные поставки), необходимо проверить:

- не числятся ли эти поступившие ценности как оплаченные, но находящиеся в пути или не вывезенные со складов поставщиков, и не числится ли стоимость этих ценностей как дебиторская задолженность;

- проводилась ли инвентаризация расчетов. Посмотреть ее результаты, а в необходимых случаях провести встречную проверку расчетов;

- полнота оприходования материальных ценностей;

- правильность установления цен на материальные ценности, соответствуют ли они ценам, указанным в договорах поставки;

- правильность списания затрат с кредита расчетов с дебиторами и кредиторами на себестоимость продукции (работ, услуг);

- правильность списания задолженности с истекшим сроком исковой давности.

Согласно Закона о бухгалтерском учете и финансовой отчетности в РК, дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по решению руководителя предприятия и относятся соответственно на счет средств резерва сомнительных долгов, либо на результаты хозяйственной деятельности, если в период предшествующий отчетному, суммы этих долгов не резервировались или на уменьшение финансирования (фондов). Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Суммы кредиторской и депонентской задолженности, по которым исковая давность истекла, подлежат отнесению на результаты хозяйственной деятельности или на увеличение финансирования (фондов).

Проверяется:

- правильность отражения операций при оплате векселями;

- предъявлялись ли претензии поставщикам и подрядчикам в случае несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок в счетах; при обнаружении несоответствия качества стандартам или техническим условиям; за недостачу груза в пути сверх норм естественной убыли;

При проверке расчетов с подрядчиками следует установить:

- обеспечены ли объекты источником финансирования;

- имеется ли проектно-сметная документация на строящиеся объекты;

- нет ли приписок объемов выполненных работ;

- правильность ведения аналитического и синтетического учета по счетам 3310 "Краткосрочная кредиторская задолженность";

- правильность составления бухгалтерских проводок по счетам расчетов.

ЗАКЛЮЧЕНИЕ

В рамках данного курсового проекта была изучена система учета приобретения материальных ценностей и расчетов с поставщиками, действующая в Республике Казахстан в настоящее время.

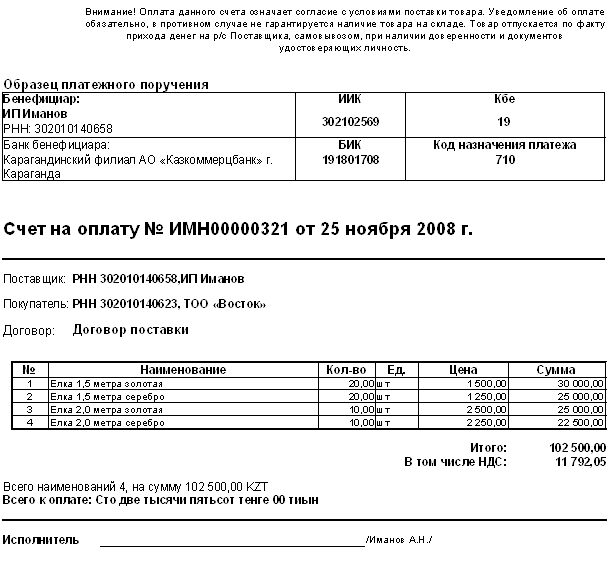

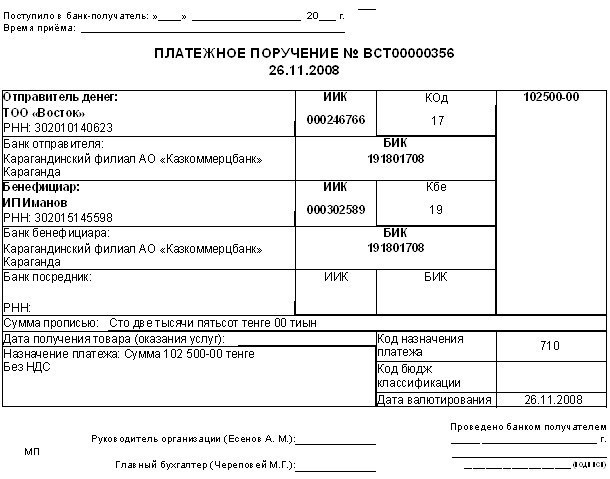

Поставщиками считаются организации, которые на договорной основе осуществляют поставки различных материальных ценностей. Документальное оформление расчетов с поставщиками предполагает работу со следующими первичными документами: договором, счетом на оплату, платежным поручением, выпиской по банку.

Правовой режим расчетов с поставщиками определяется договором, отвечающим требованиям Гражданского кодекса Республики Казахстан. В договоре указываются: ассортимент и количество поставляемых материальных ценностей, цена, сроки действия договора и поставок, способ транспортировки, порядок расчетов, порядок приемки материалов, санкции за нарушение условий договора и т.д.

Фома оплаты также определяется в условиях договора и может осуществляться в наличном и безналичном порядке, а также путем обмена товарами, работами, услугами, известными как бартерные сделки. Формы безналичных расчетов устанавливает Национальный банк Республики Казахстан. Наиболее распространенными на территории Казахстана платежными инструментами являются платежные поручения и платежные карточки.

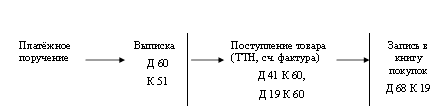

Для учета расчетов с поставщиками по Типовому плану счетов предназначены, в зависимости от срока и ликвидности, следующие счета: 1610 "Краткосрочные авансы выданные", 2910 "Долгосрочные авансы выданные", 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам".

В случае поступления материальных ценностей без последующей оплаты у предприятия возникает кредиторская задолженность или долг перед поставщиком. Согласно законодательству, по истечении срока истребования или погашения задолженности ее сумма относится в доход предприятия, при этом списанные суммы кредиторской задолженности учитываются и как доход в целях налогообложения.

Таким образом, в рыночных условиях значительно возрастает роль организации учета и контроля расчетов с поставщиками. Этот кругооборот хозяйственных расчетов требует постоянного внимания для принятия правильного управленческого решения.

В результате взаимодействия с поставщиками предприятие приобретает различные материальные ценности. Материальные ценности составляют часть оборотного капитала предприятия и обеспечивают бесперебойный процесс производства и реализации продукции. В общем понимании материальные ценности - это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

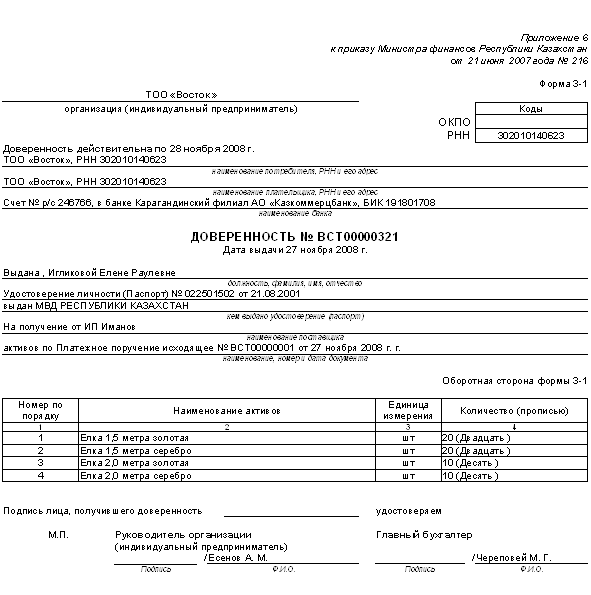

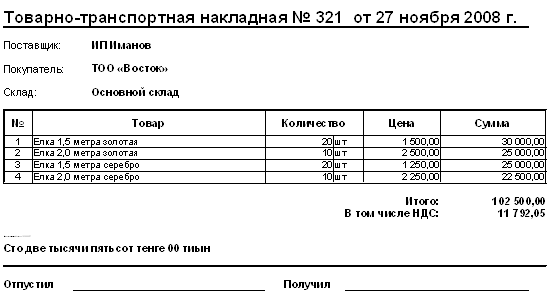

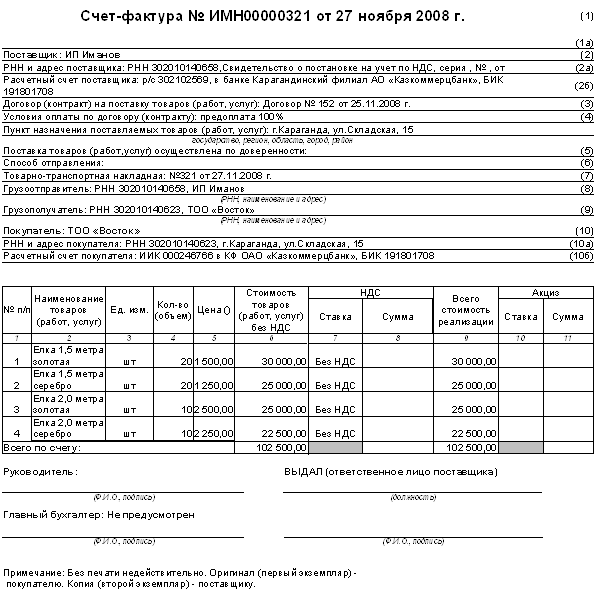

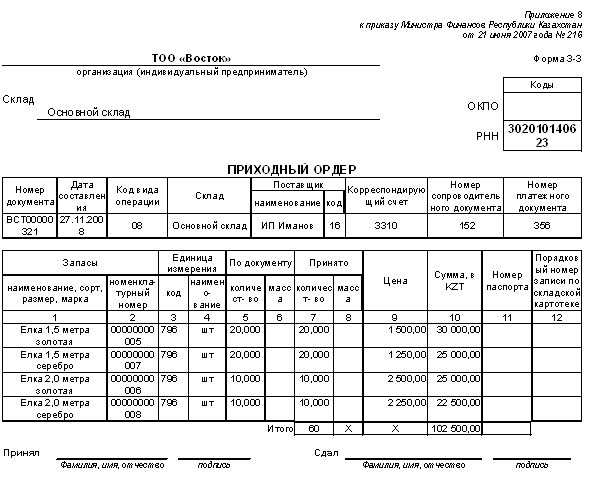

Приобретение товарно-материальных ценностей сопровождается оформлением пакета документов на каждую сделку купли-продажи. К таким документам относятся: доверенность; товарно-транспортная накладная; счет-фактура; приходный-ордер. Документооборот, сопровождающий поступление товарно-материальных запасов, зависит от способа их получения на склад предприятия.

Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 в разделе 1 "Краткосрочные активы" в подразделе 1300 "Запасы". С точки зрения разделения бухгалтерского и складского (оперативного) учета, учет материальных ценностей может вестись двумя методами: сальдовым и количественно-суммовым.

Основная задача учета товарно-материальных запасов — определение стоимости, по которой запасы поступают и списываются с баланса предприятия. Решению этой задачи способствует такой метод бухгалтерского учета, как оценка.

По МСФО (IAS) №2 "Запасы" первоначальное признание, оценка и учет запасов ведется по наименьшей из двух величин: фактической (исторической) стоимости и возможной чистой цены продаж. Товарно-материальные запасы отражаются в учете и отчетности по их фактической себестоимости.

Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Бухгалтерский учет товарно-материальных запасов занимает важное место в системе управления хозяйственной деятельностью предприятия. Он формирует информацию обратной связи о показателях, характеризующих фактическое состояние и качественные показатели использования материальных ценностей. Это способствует улучшению ресурсосбережения на предприятии.

Применение автоматизированных систем бухгалтерского учета, например программы 1С:Бухгалтерия, значительно упрощает ведение учета приобретения материальных ценностей и расчетов с поставщиками. При этом устраняется разрыв между оперативным и бухгалтерским учетом материальных ценностей, появляется возможность оперативной сверки учета на складе и в бухгалтерии, а, следовательно, и устранения допущенных ошибок в отчетном месяце.

Применение учетных цен ликвидирует трудоемкую работу по ежемесячному определению средней стоимости запасов; обеспечивается своевременное получение сведений об остатках на складах. Это облегчает проведение инвентаризации и усиливает оперативные функции учета; расширяется возможность применения компьютерной техники по обработке документации и составлению учетных регистров; исключается отставание аналитического учета запасов от синтетического.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. http://www.nationalbank.kz – Официальный сайт Национального Банка РК

2. Ивашкевич В.Б., Семенова И.М. Учет и анализ дебиторской и кредиторской задолженности. - Бухгалтерский учет, 2003 г., 192 с.

3. Кодекс Республики Казахстан от 01.07.1999 N 409-1 "Гражданский кодекс Республики Казахстан (Особенная часть)"4. Кодекс Республики Казахстан от 12.06.2001 N 209-2 "О налогах и других обязательных платежах в бюджет (Налоговый кодекс)"

5. Кодекс Республики Казахстан от 27.12.1994 года "Гражданский кодекс Республики Казахстан (Часть общая)"6. Кондраков Н.П. Бухгалтерский учет. Учебное пособие 5-е изд. - Инфра-М, 2008 г., 717 с.

7. Коцюбинский А.О., Грошев С.В. 1С. Бухгалтерия 8.0. Учет операций с денежными средствами. - Издательство: Триумф, 2006 г., 192 с.

8. Коцюбинский А.О., Грошев С.В. 1С. Бухгалтерия 8.0. Учет торговых операций. - Издательство: Триумф, 2006 г., 208 с.

9. Коцюбинский А.О., Грошев С.В. 1С: Бухгалтерия 8.0 - Триумф, 2006 г., 400 с.

10. Международные стандарты финансовой отчетности. МСФО (IAS) 2. "Запасы"

11. Методические рекомендации по применению международного стандарта финансовой отчетности (IAS) 2 "Запасы"

12. Методические рекомендации к Стандартам бухгалтерского учета 7 "О порядке выдачи доверенности на получение товарно-материальных запасов и отпуска их по доверенности"

13. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

14. О налогах и других обязательных платежах в бюджет. Закон Республики Казахстан (Налоговый кодекс), от 30 декабря 2006г., №209-11. - Алматы: БИКО, 2001.-362с.

15. Полякова С.И., Соловьева О.В., Старовойтова Е.В. Бухгалтерский учет. - Инфра-М, 2004 г., 391 с.

16. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года "Рост благосостояния граждан Казахстана - главная цель государственной политики".

17. Пошерстник Н.В. Бухгалтерский учет на современном предприятии. - Проспект, Велби, 2008 г., 552 с.

18. Приказ Министра финансов РК "Об утверждении Правил ведения бухгалтерского учета" от 22.06.2007 г. №221.

19. Приказ Министра финансов РК от 21.06.2007 г. №217 "Об утверждении Национального стандарта финансовой отчетности №2"

20. Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

21. Радостовец В.К,. Радостовец В.В, Щмидт О.И. Бухгалтерский учет на предприятии – Алматы: Центр аудит Казахстан, 2002.

22. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007, 495 с.

23. Рязанцева Н., Рязанцев Д. 1С:Предприятие. Бухгалтерский учет. Секреты работы. - BHV-Санкт-Петербург, 2007 г., 320 с.

24. Сборник методических рекомендаций по применению МСФО. Издательский дом "БИКО" г. Алматы, 2006.

25. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. Алматы: Экономика, 2000.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Похожие работы

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... услуг составляется проводка: Дебет счёта 10 «Материалы» Дебет счёта 12 «Малоценные и быстроизнашивающиеся предметы» Дебет счёта 23 «Вспомогательные производства» и т.д. Кредит счёта 60 «Расчёты с поставщиками и подрядчиками». Погашение задолженности, обеспеченной выданными векселями, отражается следующим образом: Дебет счёта 60 «Расчёты с поставщиками и подрядчиками» Кредит счёта 51 « ...

... управления экономикой предприятия достоверной, понятной управляющим различных уровней учётно-экономической информацией. Совершенствование управления, создание рыночного механизма неразрывно связано с развитием всей системы бухгалтерского учёта. 1.3 Формы бухгалтерского учёта Сочетание различных учётных регистров и технических средств образуют различные формы бухгалтерского учёта. Они ...

0 комментариев