Теоретические и методологические вопросы учёта операций процесса продаж

Формы расчётов с покупателями и заказчиками

Д-т сч. 69 К-т сч.51- перечисление суммы в социальный фонд;

Нормативные акты регулирующие учёт продаж

Экономическая характеристика предприятия и бухгалтерского учёта

Показатели платежеспособности

Организация бухгалтерского учета на предприятии

Аналитический и синтетический учет реализации и расчетов с покупателями

Совершенствование расчётов с покупателями и заказчиками

Навигация

Организация бухгалтерского учета на предприятии

Учёт продаж продукции, работ и услуг и расчёт с покупателями

87189

знаков

7

таблиц

5

изображений

2.3 Организация бухгалтерского учета на предприятии

В бухгалтерии ОАО АПК «Нива-Колос» форма учета журнально-ордерная. Все журналы-ордера ведутся по кредиту соответствующих счетов. Ведутся также несколько типов ведомостей. В хозяйстве широко используются накопительные ведомости, ведомости составляемые с целью контроля за правильностью итоговых показателей других ведомостей и журналов-ордеров.

В составе регистров журнально-ордерной формы учета имеются листки- расшифровки, разработочные таблицы и Главная книга. Совокупность регистров журнально-ордерной формы учета предполагает определенный порядок записей в них. Все регистры журнально-ордерной формы учета представляют собой листы. В некоторых журналах-ордерах имеются таблицы для накопления и группировки показателей по синтетическим и аналитическим счетам, что необходимо для нужд контроля, анализа и составления отчетности. Построение журналов-ордеров и других регистров и снабжение их отпечатанной типографским способом корреспонденцией счетов обеспечивают контроль за отражением хозяйственных операций, и создают условия для предупреждения ошибочных записей. В регистрах журнально-ордерной формы учета приводятся соответствующие плановые и нормативные показатели. Это обеспечивает возможность использовать данные учетных регистров для контроля и анализа хозяйственной деятельности. Регистры журнально-ордерной формы учета содержат всю необходимую информацию для составления текущей и годовой бухгалтерской отчетности. Основанием для записей в регистры журнально-ордерной формы учета являются типовые первичные документы. Данные документов, отражающихся массовые хозяйственные операции, предварительно группируют либо в ведомостях, либо в лицевых счетах. В конце месяца подсчитывают в этих регистрах итоги, которые используются для записей в журналы- ордера. После подведения итогов за месяц в журналах-ордерах производят взаимную сверку данных журналов-ордеров, а также других регистров. Окончательные итоги всех журналов-ордеров переносят в главную книгу, на основе данных которых составляют баланс. Каждый регистр в бухгалтерии заполняется постепенно на протяжении месяца.

В ОАО АПК «Нива-Колос» для хранения документов предусмотрена организация текущего архивного хозяйства. Для архива отводится специальное помещение, которое изолированно, снабжено противопожарными средствами, оборудовано стеллажами. Для этого их группируют по тематическим разделам, в хронологическом порядке и брошюруют. Перечень и сроки хранения типовых документов утверждены в централизованном порядке. Согласно этому перечню годовые бухгалтерские отчеты, балансы и объяснительные записки к ним хранятся постоянно, квартальные отчеты и балансы-5лет, переписка об утверждении отчетов и балансов - 5 лет. Лицевые счета рабочих и служащих хранятся до достижения ими 75 лет, расчетно-платежные ведомости- 5 лет. Срок хранения 5 лет предусмотрен для большинства видов бухгалтерских документов и регистров: главных книг, журналов-ордеров, разработочных таблиц, вспомогательных и контрольных книг, журналов, карточек, кассовых книг, оборотных ведомостей, документов о проведении инвентаризации, ревизий, актов проверок кассы, первичных документов и приложений к ним. Срок хранения 5 лет установлен для актов о проведении документальных ревизий финансово-хозяйственной деятельности, переписки о паспортизации зданий и сооружений, договоров о материальной ответственности. Некоторые ![]() документы хранятся до тех пор, пока минует надобность в них (но не менее 5 лет): исполнительные листы, поручения-обязательства за товары, полученные в кредит, и переписка по ним, документы (справки, акты, обязательства, переписка) по дебиторской задолженности, недостачам, растратам, хищениям, образцы подписей материально ответственных лиц.

документы хранятся до тех пор, пока минует надобность в них (но не менее 5 лет): исполнительные листы, поручения-обязательства за товары, полученные в кредит, и переписка по ним, документы (справки, акты, обязательства, переписка) по дебиторской задолженности, недостачам, растратам, хищениям, образцы подписей материально ответственных лиц.

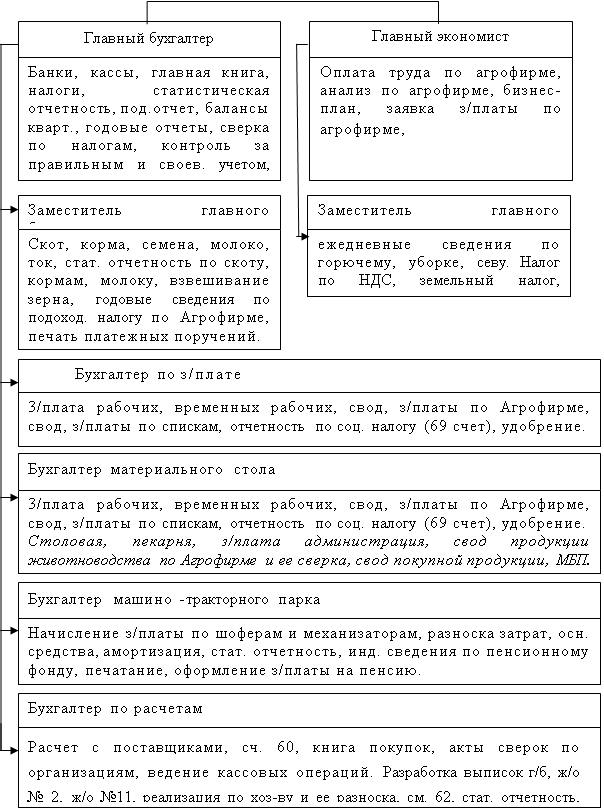

2.4 Структура бухгалтерии ОАО АПК «Нива-Колос»

Рисунок 6 – Структура бухгалтерии ОАО АПК «Нива-Колос»

3. Учёт продаж продукции и расчёт с покупателями

3.1. Первичный учет продаж продукции

Отгрузкой и отпуском продукции занимается отдел сбыта организации. Работники этой службы заключают договоры с покупателями, оформляют документы на отгружаемую продукцию, осуществляют оперативный учет движения продукции на складе, контролируют выполнение договорных обязательств, своевременность поступления средств от покупателей.

Отгрузка продукции осуществляется в соответствии с договором купли-продажи (поставки), заключаемым между продавцом и покупателем. По договору купли-продажи продавец обязуется передать продукцию в собственность покупателю, а покупатель — принять и оплатить ее.

В договоре указываются наименование, количество, ассортимент, качество, комплектность поставляемой продукции, цена, порядок расчетов, почтовые и платежные реквизиты поставщика и покупателя, отгрузочные документы, последствия нарушения условий договора и т. д. Согласно договору оплата продукции может производиться предварительно до отгрузки или после ее передачи получателю. При предварительной оплате в договоре указывается размер перечисляемого аванса.

Отпуск со склада продукции оформляется первичными документами. Отдел сбыта (маркетинга) на основании договора поставки и графика отгрузки выписывает товарную накладную (Приложение 2), где указываются покупатель, наименование изделий, количество продукции, подлежащей отпуску и фактически отпущенной, договорная цена, сумма, стоимость упаковки, оплачиваемой сверх цены на продукцию. После оформления товарной накладной передается на склад. Отпуск продукции со склада подтверждается в товарной накладной подписью кладовщика и получателя или экспедитора отдела сбыта, если продукция отправляется железнодорожным или автомобильным транспортом. При отгрузке продукции по железной дороге выписывается также железнодорожная накладная. Для документального оформления продаж в сельском хозяйстве ввиду разнообразия видов продаваемой продукции применяются следующие документы. [20, c. 43-46]

Для отражении отгрузки продукции используются различные формы товарно-транспортных накладных: при реализации зерна, семян, масличных культур и трав - форма №90-АПК (зерно); при реализации зерна с сортовых посевов к товарно-транспортной накладной прилагают сортовое удостоверение;

при реализации животных используют товарно-транспортную накладную формы № 191-АПК (животные);

молока и молочных продуктов — форма № 192-АПК (молсырье);

овощей, фруктов, ягод, продукции лубяных и других культур — форма № 193-АПК (овощи);

при реализации шерсти — форма № 194-АПК(шерсть);

прочей продукции — форма № 1-Т (товары).

При отправке продукции разным организациям (кроме заготовительных) сельскохозяйственные организации заполняют счета-фактуры формы № 868.

Продукты на общественное питание отпускают по накладным внутрихозяйственного назначения формы № 264-АПК и лимитно-заборным ведомостям формы № 269-АПК.

При реализации продукции заготовительным организациям оформляются специализированные формы приемных квитанций (до 20 форм), поскольку почти каждый вид реализуемой продукции имеет свои специфические реквизиты, на основании данных которых производится оплата продукции.

Заготовительные организации на приемку животных выписывают приемные квитанции на закупку скота, птицы и кроликов (ф. № ПК-1), молокозаводы и соответствующие приемные пункты — приемные квитанции на закупку молока и молочных продуктов (ф. № ПК-3), по приемке яиц — приемные квитанции на закупку яиц (ф. №. ПК-4), по приемке картофеля — приемные квитанции на закупку картофеля (ф. №ПК-5), по приемке овощей — приемные квитанции на закупку овощей (ф. № ПК-6), по приемке сахарной свеклы — приемные квитанции на закупку сахарной свеклы (ф. № ПК-8), по приемке зерновых и масличных культур — приемные квитанции на закупку зерновых и масличных культур (ф. №ПК-9), по приемке продукции льна, конопли — приемные квитанции продукции льна, конопли и другой продукции (ф. № ПК-16), по приемке семян овощей — приемная квитанция по закупке семян овощей (ф. № ПК-19). Каждая из перечисленных форм включает в себя соответствующие реквизиты, отражающие особые характеристики по измерению качества, массы, другие необходимые параметры того или иного вида продукции (например, по молоку — жирность, охлажденность, кислотность и т. п.).

В бухгалтерии выписывается счет-фактура (Приложение 3). В счете-фактуре указывают:

- наименование организации,

- реквизиты предприятия,

- наименование организации покупателя,

Данный документ подписывают: руководитель предприятия, главный бухгалтер и бухгалтер по реализации, выдавший счет-фактуру.

Данный документ составляется в двух экземплярах: 1 – остается в бухгалтерии, 2 – отдают покупателю для оплаты.

Все первичные документы, поступившие в бухгалтерию в дальнейшем после проверки группируются и регистрируются в соответствующих учетных регистрах.

Похожие работы

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... , и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли ( убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, ...

... , что во многом способствует улучшению финансового состояния. ЗАКЛЮЧЕНИЕ В ходе работы было проведено исследование существующей практики бухгалтерского учета работ и услуг на примере Мурманского Дома культуры железнодорожников. Отдельно показано отражение на бухгалтерских счетах операций текущей аренды как у арендатора, так и у арендодателя, а также подробно рассмотрена методология ...

0 комментариев