Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

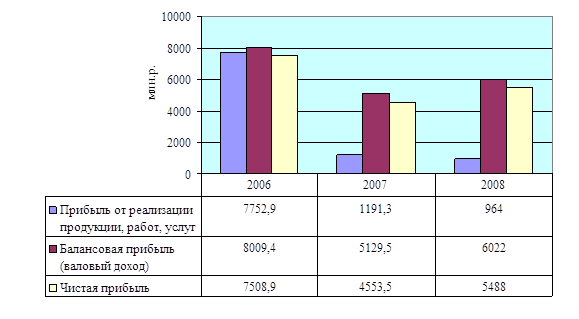

Анализ прибыли, рентабельности, работ и услуг

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

Технико

– экономическая

характеристика

предприятия

Технико-экономические показатели, как правило, представляются в пояснительной записке к бухгалтерскому балансу и могут быть исчислены в динамике и отражены в аналитической таблице.

Рассчитаем некоторые из этих показателей.

Отчётным будет считаться 1998 год, а предшествующим периодом – 1997 год.

Чистая прибыль = Прибыль отчётного периода – Платежи в бюджет

Чистая прибыль = 140 – 150 (ф.№2 см. приложение)

ЧП отчётного периода = 34 515 – 11 642 = 22 873

ЧП предшествующего периода = 951– 333 = 618

Таким образом сумма чистой прибыли в отчетном году увеличилась на 23 255 руб по сравнению с предыдущим отчётным периодом.

2.

Рентабельность Прибыль от реализации

основной деятельности = --------------------------------------------------------

Затраты на производство и сбыт продукции

Рентабельность за 050(ф.№2) 35 649

отчётный период = --------------------------------- = ---------------------- = 0,17 = 17 %

020 + 030 + 040 (ф. №2) 206 527

3 791

Рентабельность за = ------------- = 0,02 = 2 %

предшествующий период 205 409

Т.е. рентабельность основной деятельности увеличилась на 15 %, по сравнению с прошлым годом.

3.

Рентабельность Чистая прибыль

собственного капитала = --------------------------------------------------------

Средняя величина собственного капитала

140 – 150 (ф. №2) 34,52 – 11,64

Рентабельность за отчётный год = ----------------------------------- = ----------------- =

490-390-252-244 (ф. №1) 386-3

=0,06= 6 %

Рентабельность 0,951 – 0,333

за предшествующий период = ---------------------------------- = 0,0019 = 0,19 %

320 – 3

Рентабельность собственного капитала значительно увеличилась по сравнению с прошлым годом.

По трём вышерасчитанным показателям можно сделать вывод, что эффективность производства повысилась по сравнению с 1997 годом.

Собственный капитал

4. Доля собственных средств организации = -------------------------------------------------

Всего хозяйственных средств (нетто)

Доля собственных 490-390-252-244(ф.№1) 386-3

средств за отчётный = ----------------------------- = --------- = 0,77 = 77 %

период 399-390-252-244(ф.№1) 498-3

Доля собственных 320 - 3

средств за прошлый = ------------------ = 0,9 = 90 %

период 352 - 3

Доля собственных средств упала по сравнению по сравнению с прошлым отчётным периодом на 17 %.

5. Выручка от реализации = 010 (ф. №2)

Выручка от реализации отчётного периода = 242 176

Выручка от реализации за прошлый период = 209 250

Выручка от реализации выросла по сравнению с 1997 отчётным годом на 32 926 руб.

6. Прибыль отчётного года = 140 (ф.№2) = 34 515

Прибыль предшествующего отчётного периода = 951

Прибыль отчётного периода увеличилась на 33 564 руб.

Выручка от реализации 010 (ф. №.2)

7. Фондоотдача = ------------------------------------------------ = -----------------

Средняя стоимость основных фондов 120 (ф. №1)

Фондоотдача за 242,18

отчётный период = ------------- = 0,57 = 57 %

424

Фондоотдача за 209,25

прошлый год = ------------ = 0,72 = 72 %

289

Показатели фондоотдачи являются обобщающими показателями эффективности использования основных фондов предприятия. Фондоотдача снизилась за отчётный период, а следовательно снизилась эффективность основных фондов.

360 : Выручка от реализации

8. Оборачиваемость средств в расчётах = --------------------------------------------

Средняя дебиторская задолжность

360 : 010(ф.№2)

= ---------------------

240 (ф.№1)

360 : 242,18

Оборачиваемость средств в расчётах = -------------------- = 37 (дней)

за отчётный период 25

Оборачиваемость средств в расчётах 360 : 209,25

за период прошлого года = ----------------- = 29 (дней)

17

Ускорение оборачиваемости средств в расчётах в отчётном 1998 году по отношению к предыдущему 1997 увеличилась на 8 дней.

9. Оборачиваемость 360 : Себестоимость реализации 360 : 020(ф.№2)

производственных запасов = -------------------------------------------- = -------------------------

Средние запасы 210 – 220 (ф.№1)

Оборачиваемость произв. 360 : 206,58

запасов за отчётный период = ------------------ = 56 (дней)

34 - 2

Оборачиваемость произв. 360 : 205,46

запасов за предшествующий = -------------------- = 47 (дней)

период 29,57– 2,93

Оборачиваемость производственных запасов в отчётном периоде увеличилась на 9 дней.

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев