Навигация

Основные виды и признаки классификации расходов организации

109080

знаков

68

таблиц

0

изображений

4 Основные виды и признаки классификации расходов организации

Основными факторами, влияющими на прибыль предприятия, являются прежде всего выручка от продажи продукции, товаров или доход от основной деятельности и расходы Что касается выручки, то на ее объем влияют такие показатели, как количество реализованной продукции и цена продажи.

Имея под рукой только отчет о прибылях и убытках, проанализировать влияние изменения затрат на прибыль можно но оценить влияние факторов на изменение самих затрат – нельзя. Для такого анализа необходимо располагать данными управленческого учета и формой № 5. В разделе 8 формы № 5 отражены расходы, произведенные организацией в отчетном и прошлом годах, сгруппированные по экономическим элементам. На рисунке 4.2. показана схема классификации состава затрат по различным признакам.

Признаки классификации затрат

Прежде чем приступить к анализу затрат, необходимо определить различия в понятиях: «выплаты», «себестоимость», «расходы», «затраты».

Выплата — это передача или перечисление денежных средств организации другой организации или физическому лицу с полным отчуждением этих средств.

Себестоимость продукции — это выраженные в денежном измерении расходы предприятия за определенный период времени на изготовление продукции, находящейся на различных стадиях готовности: в незавершенном производстве, на складе готовой продукции, отгруженной в данном периоде покупателю. Различают общую себестоимость продукции и себестоимость единицы продукции. Чем выше производственные затраты, тем выше себестоимость.

Себестоимость — это расходы на простое воспроизводство, текущие расходы конкретного производителя.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

Затраты — это выраженная в денежном измерении стоимость каких-либо ресурсов, использованных на обеспечение процесса расширенного воспроизводства. В отличие от общего понятия «издержек» понятие «затрат» в бухгалтерском учете относится прежде всего не к поглощающим объектам, а к поглощающим ресурсам. Понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы конкретного производителя. Затраты увеличивают' стоимость определенного вида активов.

При этом или уменьшается стоимость других активов

или увеличиваются обязательства к выплате. Затраты отражаются дебетовыми оборотами соответствующих активных счетов: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства» 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и других. К категории затрат также относятся активы учитываемые на счете 44 «Расходы на продажу».

Классификация затрат

По экономическим элементам:

• Материальные затраты (сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия ..)

• Затраты на оплату труда и отчисления на социальные нужды

• Амортизация основных средств

• Прочие затраты (командировочные расходы, расходы по рекламе, представительские расходы, износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды)

По статьям калькуляции себестоимости:

-Сырье и материалы

-Покупные изделия и полуфабрикаты

-Топливо и энергия на технологические цели

-Основная и дополнительная зарплата производственных рабочих

-Отчислений на социальное и медицинское страхование

-Расходы на содержание и эксплуатацию машин и оборудования

-Возвратные отходы

-Общепроизводственные расходы

-Общехозяйственные расходы

-Потери от брака

-Проценты по кредитам банка

-Расходы на рекламу

-Прочие производственные расходы

По способу отнесения на себестоимость продукта:

•Прямые связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и др.) Они прямо относятся на тот или иной объект калькуляции

•Косвенные связаны с производством нескольких видов продукции и относятся на объекты калькуляции методом распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.п.). К ним относятся общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

По способу отражения в бухгалтерском учете:

•Явные (вмененные), принимающие форму прямых платежей поставщикам, иным кредиторам К ним относятся, зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым организациям, выплаты банкам и другим поставщикам материальных и финансовых ресурсов, оплата услуг, транспортных расходов и др.

•Неявные (имплицитные) - это расходы по использованию ресурсов, не принадлежащих предприятию — юридическому лицу, а находящихся в собственности, например, какого-то сотрудника (владельца) предприятия. Они не отражаются в регистрах бухгалтерского учета, но вполне реальны. Например, использование помещения или транспорта, принадлежащего кому-то из сотрудников предприятия и т.п. Эти расходы равны возможности получения денежных платежей за это использование, но обычно не отражаются в бухгалтерской отчетности

По отношению к объему производства:

• Постоянные расходы — их сумма остается относительно неизменной при изменении объема производства.

— аренда помещений,

— амортизация,

— налог на имущество,

— повременная оплата труда,

— налоговые начисления на повременную зарплату.

• Переменные расходы — их сумма изменяется пропорционально объему производства продукции-

— сырье и материалы,

— сдельная оплата труда,

— налоговые начисления на сдельную зарплату,

— транспортные расходы,

— технологическое топливо и электроэнергия,

— расходы по содержанию и эксплуатации машин и оборудования (исключая амортизацию) и др.

Похожие работы

... баланса; - показатель удельного веса денежных пассивов в пассиве баланса; - соотношение денежных активов и денежных пассивов организации. Расчет данных показателей, а также других параметров для анализа влияния инфляции на финансовые результаты проведен на основе данных отчетности ООО «Гермес». Список использованных источников 1.Алексеева А.И Комплексный экономический анализ хозяйственной ...

... отчетности о высоком уровне плисовой устойчивости организации будут свидетельствовать высокие значения показателей, отражающих платежеспособность; ликвидность баланса; кредитоспособность; оборачиваемость средств; рентабельность. Объектами анализа финансовой устойчивости организации являются: • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов ...

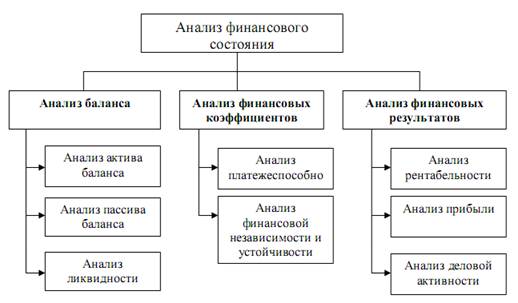

... для анализа платежеспособности, финансовой устойчивости и финансовой независимости, деловой активности. Объектом анализа финансового состояния предприятия являются баланс, платежеспособность и финансовая устойчивость, финансовые результаты деятельности. Основные направления анализа представлены на рис. 1.1. Рис. 1.1. Анализ финансового состояния предприятия 1.2 Анализ ликвидности ...

... отчетности Общества за вычетом сумм созданного резерва. В организации ООО"Миг" финансовых вложений нет. Учет финансовых результатов. Отчет о прибылях и убытках (приложение 41) (Ф. № 2) характеризует финансовые результаты деятельности организации за отчетный период. Данные в отчете представляются в сумме нарастающим итогом с начала года до отчетной даты; приводится информация за отчетный период ...

0 комментариев