Навигация

Анализ расходов по элементам

109080

знаков

68

таблиц

0

изображений

5 Анализ расходов по элементам

Качество анализа расходов зависит от качества исходной информации. По данным финансовой отчетности выполнить полный анализ затрат невозможно. Для этого необходимо располагать данными аналитического и синтетического учета. Для того чтобы проанализировать расходы и по видам, и по продуктам, и по затратным центрам можно составлять соответствующие аналитические таблицы.

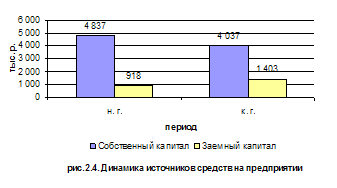

Используя данные раздела 8 формы № 5, составим таблицу 4.2. В отчетном году по сравнению с предыдущим годом расходы предприятия возросли на 7413 тыс. руб., или на 10,4%. В составе всех элементов затрат произошли некоторые изменения. Так, в отчетном году на 19,3% по сравнению с предыдущим годом снизились материальные затраты, а их доля сократилась на 17,5 процентного пункта. Остальные элементы затрат организации в отчетном году увеличились. Сумма затрат на оплату труда выросла на 7647 тыс. руб. — или на 57,5%, а их доля увеличилась по сравнению с предыдущим годом на 7,98 процентного пункта. Отчисления на социальные нужды и амортизация основных средств также возросли — на 66,7 и 57,8% соответственно. Значительный темп роста (в 2 раза) прочих затрат у организации произошел за счет существенного увеличения управленческих расходов, а также иных косвенных расходов.

Сводная таблица влияния факторов на чистую прибыль отчетного периода

| Показатели-факторы | Сумма, тыс. руб. | |

| 1Количество проданной продукции (работ, услуг) | -993 | - |

| 2 Изменение цен на реализованную продукцию | +3243,5 | + |

| 3 Себестоимость проданной продукции, товаров, работ, услуг | +6097 | + |

| 4. Коммерческие расходы | -1920,5 | - |

| 5. Управленческие расходы | -2888 | - |

| 6. Проценты к получению | -3044 | - |

| 7. Проценты к уплате | + 1086 | + |

| 8. Доходы от участия в других организациях | +3750 | + |

| 9 Прочие операционные доходы | + 149 | + |

| 10. Прочие операционные расходы | -7760 | - |

| 11. Прочие внереализационные доходы | + 1109 | + |

| 12. Прочие внереализационные расходы | +1073 | + |

| 13. Отложенные налоговые активы | +2150 | + |

| 14. Отложенные налоговые обязательства | -1620 | - |

| 15. Налог на прибыль | + 1667 | + |

| Совокупное влияние факторов | -901 | - |

Важным моментом в деятельности предприятия является вопрос распределения полученной прибыли, но так, чтобы это распределение привело к росту прибыли предприятия в дальнейшем. Существуют два основных направления повышения прибыли — это улучшение производительности и рост продаж.

6 Сводная система показателей рентабельности организации

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств.

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения предприятия.

Валовая рентабельность (R6) отражает величину валовой прибыли в каждом рубле реализованной продукции зарубежной практике, этот показатель называется маржинальным доходом.

Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности организации представляет анализ не таких традиционных показателей прибыльности, которая показывает, сколько прибыли от продажи приходится на 1 рубль затрат. Более информативным является анализ рентабельности активов и рентабельности собственного капитала .

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность

Таким образом, мы приходим к известной формуле, разработанной в фирме «Дюпон де Немур». Эта формула Дюпона позволяет определить, какие факторы в наибольшей степени влияют на экономическую рентабельность.

Дюпоновская система финансового анализа система рубленного интегрального финансового анализа деятельности предприятия, основой которого является «модель Дюпона». Эта система финансового анализа предусматривает разложение показателя «коэффициент рентабельности активов» на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе.

Можно сказать, что рентабельность активов - показатель, производный от выручки.

Похожие работы

... баланса; - показатель удельного веса денежных пассивов в пассиве баланса; - соотношение денежных активов и денежных пассивов организации. Расчет данных показателей, а также других параметров для анализа влияния инфляции на финансовые результаты проведен на основе данных отчетности ООО «Гермес». Список использованных источников 1.Алексеева А.И Комплексный экономический анализ хозяйственной ...

... отчетности о высоком уровне плисовой устойчивости организации будут свидетельствовать высокие значения показателей, отражающих платежеспособность; ликвидность баланса; кредитоспособность; оборачиваемость средств; рентабельность. Объектами анализа финансовой устойчивости организации являются: • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов ...

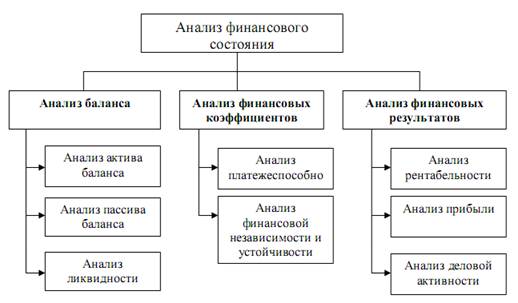

... для анализа платежеспособности, финансовой устойчивости и финансовой независимости, деловой активности. Объектом анализа финансового состояния предприятия являются баланс, платежеспособность и финансовая устойчивость, финансовые результаты деятельности. Основные направления анализа представлены на рис. 1.1. Рис. 1.1. Анализ финансового состояния предприятия 1.2 Анализ ликвидности ...

... отчетности Общества за вычетом сумм созданного резерва. В организации ООО"Миг" финансовых вложений нет. Учет финансовых результатов. Отчет о прибылях и убытках (приложение 41) (Ф. № 2) характеризует финансовые результаты деятельности организации за отчетный период. Данные в отчете представляются в сумме нарастающим итогом с начала года до отчетной даты; приводится информация за отчетный период ...

0 комментариев