Навигация

Чиста рентабельність підприємства

63247

знаков

5

таблиц

9

изображений

7. Чиста рентабельність підприємства

Розраховується, як відношення чистого прибутку підприємства до середньорічної вартості майна підприємства.

Звіт про рух грошових коштів.

Згідно з Законом України „Про бухгалтерський облік і фінансову звітність в Україні” звіт про рух грошових коштів є складовим елементом річної фінансової звітності підприємства.

Зміст і форма звіту про рух грошових коштів за загальні вимоги до розкриття його статей визначаються П(С) БО 4 „Звіт про рух грошових коштів”.

Мета складання цього звіту полягає у наданні докладної інформації про суттєві зміни у грошових коштах та їх еквівалентах. Для цього грошові потоки класифікуються у певні групи. Звіт складається для оцінки спроможності підприємства накопичувати грошові кошти та їх еквіваленти у процесах здійснення грошових потоків, а також для забезпечення можливості прийняття правильних рішень керівником підприємства і власниками.

Звіт про рух грошових коштів містить в собі інформацію про грошові кошти підприємства за звітний період. Рух коштів відображається у звіті в розрізі трьох видів діяльності операційної, інвестиційної та фінансової.

Саме виходячи з цього переліку видів діяльності та грошових потоків і складена форма звіту про рух грошових коштів. Розподіл діяльності підприємства на три види є елементом облікової політики.

Визначаючи грошові потоки, слід також враховувати галузеві особливості діяльності підприємства. Якщо промислове підприємство порівняти з торговельним, то навіть за умови ідентичності обсягів їх чистого прибутку промислове підприємство матиме значно вищий показник грошових потоків ніж торговельне. Це зумовлено передусім тим, що торговельне підприємство, як правило, здійснює невеликі капіталовкладення в основні фонди, а тому має менші амортизаційні відрахування.

Значення показника грошових потоків може вірогідно відображати фінансовий стан підприємства лише за умови врахування стратегії його розвитку. Так, якщо порівнювати два прибуткових підприємства однієї галузі, одне з яких вкладає свій капітал у корпоративні права інших економічних суб’єктів, а інше – розширює власні виробничі потужності, то останнє, за інших рівних умов, матиме вищий показник грошових потоків.

Характерно, що саме цей показник здебільшого використовується для відображання галузевих особливостей діяльності підприємства.

В світовій практиці звіт про рух грошових коштів складається за такими методами:

· непрямий, за допомогою якого чистий прибуток або збиток коригуються з урахуванням операцій не грошового характеру, відстрочення, нарахування минулих років, майбутніх надходжень чи платежів, статей доходів і витрат, пов’язаних з інвестиційною та фінансовою діяльністю;

· прямі, за допомогою якого розкриваються основні валові грошові надходження і витрати.

П(С) БО 4 передбачає застосування непрямого методу складання звіту про рух грошових коштів, який полягає у трансформації чистого прибутку (збитку) в чисту суму отриманих (витрачених) грошових коштів. В результаті використання цього методу користувачу надається інформація тільки про чисті надходження (вибуття) від операційної діяльності, а індивідуальні надходження і виплати залишаються поза увагою звіту.

Методика складання звіту про рух грошових коштів

Процес заповнення звіту складається із чотирьох основних етапів:

1. визначення руху грошових коштів у результаті операційної діяльності. Операційна діяльність є основною діяльністю підприємства. Прикладом руху грошових коштів внаслідок операційної діяльності є надходження коштів від реалізації продукції (товарів, робіт, послуг); надходження орендної плати; виплати працівникам, постачальникам.

2. Визначення руху грошових коштів у результаті інвестиційної діяльності. Для визначення грошового потоку від інвестиційної діяльності використовуються дані про кожне надходження або використання грошових коштів, які мали місце в результаті придбання або продажу необоротних активів, в тому числі віднесених до довгострокових фінансових інвестицій; активів, віднесених до поточних фінансових інвестицій, та інших вкладень, які не розглядаються як грошові еквіваленти.

Операції, які відносяться до інвестиційної діяльності, але не потребують використання грошових коштів та їх еквівалентів (не грошові операції), в звіті про рух грошових коштів не відображаються. Але інформація про такі операції повинна бути обов’язково розкрита в примітках до фінансової звітності.

3. Визначення руху грошових коштів у результаті фінансової діяльності. Для визначення грошового потоку від фінансової діяльності використовуються дані про кожне надходження або використання грошових коштів, що мали місце в результаті емісії цінних паперів, викупу власних акцій, виплати дивідендів, погашення зобов’язань за борговими цінними паперами.

Операції, які відносяться до фінансової діяльності, не потребують використання грошових коштів або їх еквівалентів, повинні розкриватися в примітках до фінансових звітів.

4. Визначення чистого руху коштів та узгодження їх залишків. Для складання звіту використовують такі джерела інформації:

· Баланс;

· Звіт про фінансові результати;

· Примітки до фінансових звітів (розшифровка статей балансу і звіту про фінансові результати);

· Головна книга;

· Дані по окремим рахункам бухгалтерського обліку.

Визначення, оцінка та функції власного капіталу.

Майно підприємства складається з різноманітних об’єктів обліку-носіїв прав власності окремих суб’єктів. Права кожного власника на майно підприємства і на участь у його прибутках визначається часткою і формою інвестованих коштів. Вони мають бути чітко відображені у бухгалтерському обліку на підставі відповідних документів. Розкриття цих прав є одним із найважливіших завдань фінансової звітності. Гарантією захищеності прав власників підприємства виступає власний капітал

Під власним капіталом розуміють ту частину в активах підприємства, яка залишається після вирахування його зобов’язень. Цей підхід називають залишковим принципом визначення капіталу. Тобто підкреслюється, що зобов’язанням перед кредиторами відносно активів підприємства надається перевага порівняно з вимогами власників капіталу. Сума власного капіталу – це абстрактна вартість майна, вона не є ні поточною ринкового, ні іншою оцінкою підприємства для його власників, тобто не відображає поточну вартість прав власників підприємства. На величину власного капіталу суттєво впливають складові облікової політики, що стосується обраних принципів, методів і процедур для визнання та оцінки елементів та статей балансу, зокрема, його активів та зобов’язань.

Власний капітал є основою для початку та продовження господарської діяльності підприємства, найважливішим показником, оскільки виконує наступні функції:

· Відповідальності та захисту прав кредиторів – показує розмір відповідальності кожного учасника за борги підприємства;

· Довгострокового фінансування – перебуває у розпорядженні підприємства необмежено довго;

· Фінансування ризику – власний капітал використовується для фінансування ризикових інвестицій, на що можуть не погодитися кредитори;

· Самостійності і впливу – розмір власного капіталу характеризує ступінь незалежності та впливу його власника;

· Кредитоспроможність – при наданні кредиту за інших рівних умов, перевага надається підприємствам з меншою кредиторською заборгованістю та більшим власним капіталом. Зокрема, обчислюється коефіцієнт автономії як відношення власного капіталу підприємства до підсумку балансу, значення якого повинно бути більшим за 0,5 для забезпечення фінансування підприємства за рахунок залучених коштів в допустимих межах;

· Розподілу доходів і активів – частки окремих власників в капіталі є основою при розділі доходів та майна підприємства у випадках його ліквідації.

Хоча загальна сума власного капіталу розкривається в балансі за його складовими на кінець звітного і попереднього періодів, власники підприємства та інші користувачі фінансової звітності потребують більш детальної інформації про зміни, що відбулися протягом звітного періоду, причини цих змін. Розкриття такої інформації і є метою складання звіту про власний капітал.

Складові власного капіталу відображаються в бухгалтерському обліку одночасно з відображанням активів або зобов’язань, які призводять до зміни власного капіталу. Основними складовими власного капіталу є:

· Статутний капітал;

· Пайовий капітал;

· Додатковий вкладений капітал;

· Інший додатковий капітал;

· Резервний капітал;

· Нерозподілений прибуток (непокритий збиток);

· Неоплачений капітал;

· Вилучений капітал.

Зміст по елементної розшифровки залишків власного капіталу наведено в таблиці 4.

Таблиця 4. Зміст складових власного капіталу.

| п/п | Стаття власного капіталу | № графи | Зміст |

| 1. | Статутний капітал (рахунок 40) | 3 | Зареєстрована вартість простих та привілейованих акцій для АТ і сума оголошеного статутного капіталу для інших підприємств, зафіксовані в установчих документах |

| 2. | Пайовий капітал (рахунок 41) | 4 | Сума пайових внесків спілок та ін-ших підприємств, якщо це перед-бачено установчими документами |

| 3. | Додатковий вкладений капітал (рахунок 421) | 5 | Сума перевищення вартості продажу акцій над номінальною вартістю (емісійн. доход) |

| 4. | Інший додатковий капітал (рахунки 422-425) | 6 | Сума до оцінки необоротних активів, вартість активів, безоплатно отри-маних підприємством від фіз-х або юрид-х осіб, інши види додаткового капіталу |

| 5. | Резервний капітал (рахунок 43) | 7 | Сума резервів, створених АТ відповідно до чинного законодавства або статутних документів |

| 6. | Нерозподілений прибуток (рахунок 44) | 8 | Прибуток, реінвестований у підприємство або непокритий збиток |

| 7. | Неоплачений капітал (рахунок 46) | 9 | Заборгованість власників (учасників) по внескам до статутного капіталу. |

| 8. | Вилучений капітал (рахунок 45) | 10 | Фактична собівартість акцій власної емісії, викуплених товариством у своїх акціонерів |

Таким чином, ведення рахунків бухгалтерського обліку класу 4 „Власний капітал і забезпечення зобов’язань” дозволяє переносити залишки по зазначених статтях прямо в звіт про власний капітал.

Таким чином, звіт показує за рахунок яких факторів змінилися за рік сума та склад власного капіталу підприємства. Для забезпечення порівняного аналізу інформації в наступні звітні періоди підприємства повинна додавати до річного звіту звіт про власний капітал за попередній рік. Окрім самої форми звіту про власний капітал, необхідно, у примітках до фінансової звітності розкривати додаткову інформацію відповідно до П(С) БО 5.

Використання звіту про власний капітал для потреб управління

Основними внутрішніми користувачами фінансової звітності, зокрема, звіту про власний капітал, є менеджери підприємства. Одним із напрямків їх діяльності є управління капіталом, що складається з управління власним капіталом та управління залученим капіталом.

Передусім необхідно здійснити оптимізацію структури капіталу, тобто визначити співвідношення використання власного та залученого капіталу, при якому забезпечуються оптимальні пропорції між рівнем рентабельності власного капіталу та рівнем фінансової стійкості, а саме максимізується ринкова вартість підприємства. Оптимізація структури капіталу здійснюється різними методами, основними з яких є: метод оптимізації структури капіталу за критерієм політики фінансування активів; метод оптимізації структури капіталу за критерієм його вартості; метод оптимізації структури капіталу за критерієм ефекту фінансового ліверджу.

Фактори, що впливають на формування структури капіталу:

1. Стабільність реалізації продукції. Чим стабільніше здійснюється реалізація товарів та послуг підприємством, тим вище і безпечніше є використання позикового капіталу.

2. Структура активів підприємства:

Чим більш безпечніше з позиції кредиторів структура активів підприємства (вища питома вага оборотних активів, а в їх складі – високоліквідної частини), тим більшими можливостями в залучені позикового капіталу воно володіє.

3. Темпи розвитку підприємства:

Зростаючі підприємства, що знаходяться на початкових стадіях свого життєвого циклу і які мають конкурентноздатну продукцію, можуть залучати для фінансування нових активів велику частку позикового капіталу.

4. Рівень рентабельності активів і власного капіталу:

При високих коефіцієнтах рентабельності підприємство може капіталізувати велику частину прибутку, знижуючи тим самим потребу у власному капіталі.

5. Рівень оподаткування прибутку:

Так як виплата відсотків за використовуваний кредит включається до складу витрат, що знижує суму прибутку, то на підприємствах з високим рівнем його оподаткування більш ефективним є використання позикового капіталу.

6. Відношення кредитів до підприємства:

Не зважаючи на високий рівень фінансової стійкості і платоспроможності, кредитори і оцінці діяльності підприємства можуть керуватися іншими критеріями, що формують його негативний імідж. Це спричиняє відповідній вплив на можливість залучення підприємством позикового капіталу.

7. Кон’юктура фінансового ринку:

В залежності від стану цієї кон’юктури збільшується або знижується вартість залучення позикового капіталу, що впливає на середньозважену вартість капіталу.

Дані звіту про власний капітал використовують для аналізу стану та руху власного капіталу підприємства. З цією метою складають аналітичну таблицю.

Розрахункові алгоритми

· вартість капіталу – ціна, яку підприємство платить за залучення капіталу із різних джерел;

· вартість власного капіталу, залучається за рахунок внутрішніх джерел, визначається нормою прибутку, яку бажають отримати власники підприємства, розраховується як відношення прибутку, що направляється власникам підприємства на вкладений ними капітал у формі дивідендів, відсотків тощо до суми власного капіталу;

· коефіцієнт автономії – показує, в які наступні активи, що використовуються підприємством, сформовані за рахунок власного капіталу, та наскільки підприємство незалежне від зовнішніх джерел фінансування; розраховується як відношення власного капіталу підприємства на певну дату та загальної вартості усіх активів підприємства на певну дату;

· коефіцієнт маневреності власного капіталу – показує, яку частку займає власний капітал, що інвестується в оборотні активи, в загальній сумі власного капіталу (тобто, характеризує ступінь мобільності, гнучкості використання власних коштів підприємства); розраховується як відношення робочого капіталу (чистих оборотних активів) до загальної суми власного капіталу підприємства;

· кількість оборотів власного капіталу за період – розраховується як відношення чистого доходу підприємства за період до середньої суми власного капіталу в періоді;

· тривалість обороту власного капіталу – розраховується як відношення кількості днів періоду до кількості оборотів власного капіталу за період;

· коефіцієнт рентабельності власного капіталу – характеризує рівень прибутковості власного капіталу, вкладеного в підприємство, розраховується як відношення суми загального прибутку підприємства до середньої суми власного капіталу підприємства в періоді.

Примітка до фінансової звітності

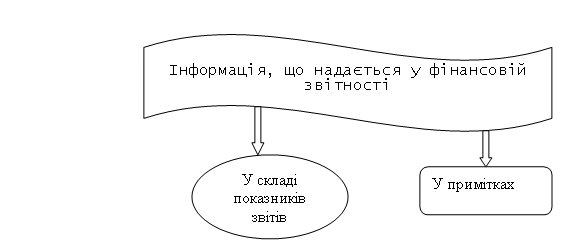

За принципом певного висвітлення фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі. Інформація, що підлягає розкриттю наводиться безпосередньо у фінансових звітах або у примітках до них (рис. 4).

Рисунок 4.

Під примітками до фінансових звітів необхідно розуміти сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтованість статей фінансових звітів, а також іншу інформацію, що передбачена відповідними П(С)БО за змістом.

Примітки до фінансових звітів повинні містити аналіз сум, показаних в основній частині балансу, звіті про фінансові результати, звіти про рух грошових коштів та звіті про власний капітал, а також іншу інформацію, необхідну для об’єктивного відображення фінансового стану підприємства.

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

· консолідацію фінансових звітів;

· припинення (ліквідацію) окремих видів діяльності;

· обмеження щодо володіння активами;

· участь у спільних підприємствах;

· виявлені помилки минулих років та пов’язані з ними коригування;

· переоцінку статей фінансових звітів;

· іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Примітки до звітності умовно можна поділити на три етапи (таб. 6).

Таблиця 6. Класифікація та характеристика приміток

| Тип | Зміст примітки | Загальна характеристика |

| I | Інформація, що стосується облікової політики | Загальні примітки, що описують принципи оцінки і методи обліку тих статей звітності, по яких нада-ється можливість самостійного вибору варіантів оцінки і обліку |

| II | Інформація, що не наведена без- посередньо у фінансових звітах, але є обов’язковою у відповід-ності до стандартів | Висвітлюються питання, відповіді на які вимагаються безпосередньо стандартами |

| III | Інформація, що містить додат-ковий аналіз статей звітності, необхідний для її зрозумілості та доречності | Ця група приміток є найбільш лі-беральною. Вона не є обов’яз-ковою. Але в деяких випадках бухгалтер сам зацікавлений в тому, щоб помнити свою позицію |

В розділі „Облікова політика” у примітках до фінансових звітів потрібно надавати описання: принципів оцінки статей звітності, методи обліку щодо окремих статей звітності.

Облікова політика – це сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності.

При прийнятті рішення про необхідність розкриття певного аспекту облікової політики, підприємство повинно враховувати, чи допоможе розкриття користувачам інформації зрозуміти відображення операцій та подій наведених в звітах про результати діяльності та фінансовий стан. Серед аспектів облікової політики, які підприємство може розкрити в примітках до звітів може бути інформація про: визнання доходів; об’єднання підприємств; спільні підприємства; визначення та амортизацію матеріальних і нематеріальних активів; будівельні контракти; інвестиційну власність; оренду; витрати на наукові дослідження та розробки; запаси; податки; витрати на оплату праці; визначення грошових коштів та їх еквівалентів; облік за умов інфляції.

Обов’язково в опублікованій фінансовій звітності або у примітках до неї потрібно розкрити наступну інформацію:

1. назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу);

2. характеристику основної діяльності підприємства;

3. назву органу управління, у підпорядкуванні якого перебуває підприємство або назву його холдингової компанії;

4. середню чисельність персоналу підприємства протягом звітного періоду.

У примітках до бухгалтерського балансу оцінка та наступне розкриття його окремих статей здійснюється згідно з відповідними положеннями (стандартами) бухгалтерського обліку (П (С) БО 7-14). В примітках до фінансових звітів додатково розкривають інформацію про:

· зобов’язання, суму яких неможливо достатньо достовірно оцінити;

· умови кредитування;

· зобов’язання пов’язаними сторонами;

· реструктуризацію заборгованості при включені поточної заборгованості і перенесені її до довгострокової заборгованості

· іншу інформацію, яка допоможе користувачам фінансової звітності оцінити вплив зобов’язань на ліквідність та прибутковість підприємства.

У примітках до звіту про фінансові результати наводиться додаткова інформація про доходи та витрати (П (С) БО 15, 16).

У примітках до звіту про рух грошових коштів слід розкривати наступну інформацію:

1. склад грошових коштів;

2. склад статей „Інші надходження”, „Інші платежі” та інших статей, які об’єднують декілька видів грошових потоків;

3. не грошові операції інвестиційної та фінансової діяльності;

4. наявність значного сальдо грошових коштів, які є в наявності у підприємства і які недоступні для використання групою, до якої належить підприємство;

5. суми невикористаних кредитних коштів;

6. загальні суми потоків грошових коштів, які становлять збільшення операційних можливостей.

У примітках до звіту про власний капітал всі підприємства розкривають призначення та умови використання кожного елементу власного капіталу (крім статутного капіталу).

АТ наводять у примітках до фінансових звітів інформацію про:

· загальну кількість та номінальну вартість акцій, на які передбачається здійснити передплату;

· загальну кількість та номінальну вартість акцій, на які здійснена передплата у порівнянні із передбаченими величинами;

· загальну суму коштів, одержаних в ході передплати на акції, у такому розрізі: всі грошові кошти, внесені як плата за акції, із зазначенням кількості акцій, вартісна оцінка майна, внесеного як плата за акції, із зазначенням кількості акцій; загальну суму іноземної валюти, внесеної як плата за акції, із зазначенням кількості акцій та курсу, за яким валюту відображено в обліку;

· акції у складі статутного капіталу за окремими типами і категоріями: кількість випущених акцій із зазначенням неоплаченої частини статутного капіталу; номінальна вартість акцій; зміни протягом звітного періоду у кількості акцій, що перебувають в обігу; права, привілеї та обмеження, пов’язані з акціями, в тому числі обмеження щодо розподілу дивідендів та повернення капіталу; акції, що належать самому товариству, його дочірнім і асоційованим підприємствам; перелік засновників і кількість акцій, якими вони володіють; кількість акцій, які перебувають у власності членів виконавчого органу, та перелік осіб, частки яких у статутному фонді перевищують 5% акцій, зарезервовані для випуску згідно з опціонами та іншими контрактами із зазначенням їх термінів і сум;

· накопичену суму дивідендів, не сплачених за привілейованими акціями;

· суму, включену (або не включену) до складу зобов’язань, коли дивіденди були передбачені, але формально не затверджені.

Всі інші підприємства наводять у примітках до фінансових звітів інформацію про розподіл часток статутного капіталу між власниками; права, привілеї або обмеження щодо цих часток; зміни у складі часток власників у статутному капіталі.

У примітках до фінансових звітів згідно з П(С) БО 6 „Виправлення помилок і зміни у фінансових звітах” слід також розкривати інформацію щодо виправлення помилок, які мали місце в попередніх періодах, а саме:

1. зміст і суму помилки;

2. статті фінансової звітності минулих періодів, які були перераховані з метою повторного подання порівняльної інформації;

3. факт повторного оприлюднення виправлених фінансових звітів або недоцільність повторного оприлюднення.

Підприємству слід розкривати зміст і суму змін в облікових оцінках, які мають суттєвий вплив на поточний період, або, як очікується, суттєво будуть впливати на майбутні періоди.

Висновки

В умовах ринку власники підприємства зацікавлені в результатах його діяльності, оскільки вклали в нього свій капітал. Підприємство вимушене приймати такі рішення, які б забезпечили йому перемогу в конкурентній боротьбі і необхідній фінансовий результат.

В результаті такої діяльності у підприємства виникає потреба у наявності суттєвої та повної інформації для прийняття управлінських рішень та оцінки їх результатів. Така інформація міститься у чотирьох формах фінансової звітності та у її примітках, які були розглянуті у даній роботі. Отже, для прийняття вигідних економічних рішень, а також для ефективного управління фінансами, підприємство повинно складати усі форми фінансової звітності, які дають змогу оцінити, проаналізувати фінансовий стан підприємства, результати його діяльності та рух грошових коштів за звітний період, та на основі цих даних планувати фінансову політику підприємства на майбутнє, та здійснювати управління фінансами підприємства так, щоб отримати більший прибуток, ніж був за звітний період.

Література

1. Закон України „Про бухгалтерський облік та фінансову звітність в Україні” від 16. 07. 1999 р. № 996.

2. Положення (стандарт) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності”, затверджене наказом Міністерства фінансів України від 31. 03. 1999 р. № 87.

3. Положення (стандарт) бухгалтерського обліку 2 „Баланс”, затверджене наказом Міністерства фінансів України від 31. 03. 1999 р. № 87.

4. Положення (стандарт) бухгалтерського обліку 3 „Звіт про фінансові результати”, затверджене наказом Міністерства фінансів України від 31. 03. 1999 р. № 87.

5. Положення (стандарт) бухгалтерського обліку 4 „Звіт про рух грошових коштів”, затверджене наказом Міністерства фінансів України від 31. 03. 1999 р. № 87.

6. Положення (стандарт) бухгалтерського обліку 5 „Звіт про власний капітал”, затверджене наказом Міністерства фінансів України від 31. 03. 1999 р. № 87.

7. Положення (стандарт) бухгалтерського обліку 6 „Виправлення помилок і зміни у фінансових звітах”, затверджене наказом Міністерства фінансів України від 31. 03. 1999 р. № 87.

8. Бутинець Т.А., Чижевські Л.В., Береза С.Л. Бухгалтерський облік. Навчальний посібник для студентів. // За ред. Ф.Ф. Бутинця. Житомир: ЖІТІ, 2000. – 627 с.

9. Грабова Н.М. Теорія бухгалтерського обліку: 2001: Навчальний посібник // За ред. М.В.Кужельного. – К.: А.С.К., 2001. – 272 с.

10. Сопко В. Бухгалтерський облік. Навч. посібник. – К.: КНЕУ, 2000. – 578 с.

11. Ткаченко Н.М. Бухгалтерський облік на підприємствах з різними формами власності. Навч. посібник. – К.: А.С.К., 1997. – 512 с.

12. Фінансова звітність за національними положеннями (стандартами) бухгалтерського обліку. Практичний посібник. – К.: Лібра, 1999. – 336 с.

13. Учебно-практическое пособие «Курсом реформ – учет 2000». – Днепропетровск: ООО «Баланс-клуб», 2000. – 336 с.

14. Финансовый менеджмент: теория и практика. Учебник // Под ред. Е.С. Стояновой. – М. – 1997. – 574 с.

15. Финансовый менеджмент: учебник для вузов // Г.Б.Поляк, И.А.Анодис, Т.А.Краева и др., под ред. Г.Б.Поляка. – М.: Финансы ЮНИТИ, 1997. – 518 с.

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... і підстави для висловлення думки аудитора Параграф, у якому висловлено думку аудитора про фінансову звітність Висновок аудитора про перевірену фінансову звітність. Слід відзначити її: достовірність; об’єктивність; відповідність законодавчим вимогам (за потреби) Дата аудиторського висновку Дата закінчення аудиторської перевірки звітності на підприємстві Адреса аудитора (аудиторської фі ...

... основної діяльності підприємства; назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії; середню чисельність персоналу підприємства протягом звітного періоду. Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється ...

0 комментариев