Навигация

Склад фінансової звітності

63247

знаков

5

таблиц

9

изображений

3. Склад фінансової звітності

Баланс

Вище було розглянуто, що кожна група користувачів намагається отримати якомога більше достовірної інформації на підставі одних і тих же звітів.

Акціонерів цікавить прибутковість підприємства в теперішньому та майбутньому. Кредитори, перш за все, очікують інформацію про платоспроможність підприємства, його теперішню та майбутню ліквідність. Основою такої інформації служить баланс підприємства, за допомогою якого можна отримати уявлення про фінансовий та економічний стан підприємства.

Баланс – це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання та власний капітал.

Завданням аналізу балансу є отримання даних про результати діяльності підприємства за звітній період, а також інформацію про його майновий та фінансовий стан в одиниці. Баланс в системі бухгалтерської звітності займає центральне місце. Зміст статей активу і пасиву балансу дає можливість використовувати його як внутрішніми, так і зовнішніми користувачами (акціонерами, засновниками, постачальниками, кредиторами, банками). Для останніх необхідні дані про фінансові результати підприємства, його стійкість, об’єм кредиторської заборгованості, борги по позиках банків тощо.

Інформація стосовно економічних ресурсів, контрольованих підприємством і здатності його в минулому змінювати ці ресурси є корисною для визначення спроможності підприємства генерувати грошові кошти та їх еквівалентні у майбутньому. Інформація щодо структури капіталу є корисною при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства, а також при визначенні ймовірності залучення фінансів у майбутньому. Інформація щодо ліквідності та платоспроможності підприємства є корисною для прогнозування спроможності підприємства вчасно виконувати свої фінансові зобов’язання. Ліквідність свідчить про наявність грошових коштів у найближчому майбутньому після виконання фінансових зобов’язань даного періоду. Наявність грошових коштів упродовж більшого періоду часу для вчасного виконання фінансових зобов’язань свідчить про платоспроможність підприємства.

Елементами балансу, безпосередньо пов’заними з визначенням фінансового стану підприємства та змін в ньому є:

· активи;

· зобов’язання;

· власний капітал.

Активи відображаються в балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов’язанних з його використанням.

Зобов’язання відображається у балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення. Власний капітал відображається у балансі одночасно з відображенням активів або зобов’язань, які призводять до його зміни.

Використання балансу для потреб виробництва.

В бухгалтерському обліку читанням балансу розуміють його економічний аналіз. Розрізняють два види аналізу: 1) внутрішній – проводиться керівництвом підприємства, аудиторами або власниками на підставі бухгалтерських та статистичних документів; 2) зовнішній – проводиться і готується третіми особами, в розпорядженні яких є тільки інформація, яка публікується підприємством в пресі у формі річного звіту.

При економічному читанні балансу ставляться такі основні завдання:

1) виявити наявність та розміщенні засобів на підприємстві, встановити зміни, які відбулися у складі і джерелах утворення за звітний період, дати оцінку цим змінам;

2) визначити платоспроможність підприємства і фактори, які впливають на неї;

3) вивчити швидкість обертання товарів;

4) проаналізувати стан дебіторської і кредиторської заборгованості;

5) визначити ступінь використання кредитів банку та своєчасність їх погашення;

6) перевірити підстави утворення і використання коштів, що мають спеціальне призначення;

7) встановити, як виконується бізнес-план підприємства;

8) з’ясувати, як здійснені розрахунки з бюджетом та позабюджетними фондами;

9) виявити реальну вартість підприємства і його акцій;

10) зіставити баланс, який аналізується з даними інших підприємств тієї ж галузі економіки.

Для вирішення цих задач в балансі виявляють характер і загальну направленість змін. Читання обов’язково передбачає наявність хоча б двох балансів: на початок і на кінець звітного періоду. Баланс підприємства містить цифрові дані, які знаходяться у тісному взаємозв’язку. Ця обставина спонукає сприйняти баланс в цілому до того, як кожний його елемент буде підлягати спеціальному вивченню.

Оскільки при читанні балансу користуються не одним, а хоча б двома балансами, це дозволяє з самого початку вивчити загальну тенденцію у рисі статей балансу, оцінка правильності (або помилковості) якої повинна і в подальшому стати одною з важливих задач його аналізу. Зіставляючи баланси на початок і кінець досліджуваного періоду, визначають як направленість руху всього балансу (збільшення або зменшення балансових статей), так і характер зрушень у складі його окремих вузлових частин. Практика аналізу балансів свідчить про те, що вже таке початкове знайомство з балансовими показниками у значній мірі визначає весь хід подальшого аналізу балансу. Дослідник звертає увагу на ті зміни в складі балансу, які є найбільш сприятливими, і ті, які, навпаки, насторожують.

Аналіз динаміки та структури статей балансу, оцінка майнового стану підприємства.

Показники балансу досліджуються шляхом горизонтального та вертикального аналізу.

Горизонтальний аналіз – порівняння величин абсолютних і відносних показників за декілька періодів; визначення обсягу та напрямків змін, а також тенденцій їх змін.

Вертикальний аналіз – визначення питомих часток окремих статей фінансових звітів, їх порівняння. Вивчаючи сукупність показників у різні періоди, можна дослідити структурні зрушення, що дають змогу оцінити внутрішні негативні та позитивні зміни майна підприємства і джерел його утворення. При проведені даного напрямку аналізу необхідно звернути увагу на наступне:

· слід аналізувати майно підприємства, досліджуючи абсолютні показники, порівнюючи дані вартості майна на початок та кінець звітного періоду з даними минулих періодів;

· особливу увагу слід приділяти статтям балансу, що свідчить про можливі недоліки та незадовільну роботу підприємства, тобто, негативним статтям балансу;

· при здійснені аналізу слід проводити об’єктивну оцінку вартості майна в цілому, а також тієї частки, що знаходиться реально у власності та розпорядженні підприємства;

· необхідно оцінити стан необоротних активів підприємства та рівень його забезпеченості оборотними засобами.

Баланс підприємства можна вважати в цілому позитивними: якщо коефіцієнт платоспроможності більше 2,0; забезпеченість власними оборотними засобами більше 0,1; наявний приріст власного капіталу не має різних змін в окремих статтях балансу; дебіторська заборгованість знаходиться в рівновазі з кредиторською; запаси та затрати не перевищують величини джерел їх покриття за рахунок власних оборотних коштів та позик.

Показники, що визначаються при загальному аналізі балансу підприємства і порядок їх розрахунку:

Абсолютні показники балансу підприємства

1. Вартість майна підприємства. Форма 1 (ряд 280), валюта або підсумок балансу.

2. Дебіторська заборгованість. Дебіторська заборгованість за розрахунки–Інша поточна дебіторська заборгованість. Характеризує вартість вилучених на певний період з господарської діяльності підприємства оборотними засобами.

3. Кредиторська заборгованість. Кредиторська заборгованість за товари, роботи, послуги–Інші поточні зобов’язання. Визначає вартість тимчасово залученого майна інших підприємств та фізичних осіб у господарський оборот підприємства в результаті несплати відповідних платежів.

Показники оцінки майнового стану підприємства

1. Робочий капітал.

Усього за розділом II- Усього за розділом IV.

Це власні оборотні засоби, які визначаються як різниця між оборотними активами підприємства та його короткостроковими зобов’язаннями, наявність робочого капіталу свідчить, що підприємство має фінансові ресурси для розширення діяльності та інвестування.

2. Частка власних оборотних засобів .

Усього за розділом II – Усього за розділом IV

Усього за розділом II

Визначається як питома вага власних оборотних засобів в загальній вартості оборотних засобів, характеризує фінансову стабільність підприємства.

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

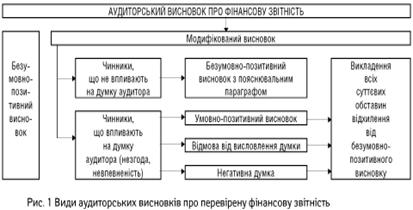

... і підстави для висловлення думки аудитора Параграф, у якому висловлено думку аудитора про фінансову звітність Висновок аудитора про перевірену фінансову звітність. Слід відзначити її: достовірність; об’єктивність; відповідність законодавчим вимогам (за потреби) Дата аудиторського висновку Дата закінчення аудиторської перевірки звітності на підприємстві Адреса аудитора (аудиторської фі ...

... основної діяльності підприємства; назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії; середню чисельність персоналу підприємства протягом звітного періоду. Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється ...

0 комментариев