Навигация

Бухгалтерский баланс и взаимосвязь его с другими формами бухгалтерской отчетности

68211

знаков

5

таблиц

0

изображений

1.3 Бухгалтерский баланс и взаимосвязь его с другими формами бухгалтерской отчетности

Наиболее информативной формой для анализа и оценки финансового состояния предприятия служит бухгалтерский баланс (форма № 1). Баланс отражает состояние имущества, собственного капитала и обязательств предприятия.

Бухгалтерский баланс – система показателей, отражающая имущественное и финансовое положение предприятия по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах и их источниках.

По своему строению баланс представляет собой двухстороннюю таблицу. Левая часть, в которой отражается предметный состав, размещение и использование имущества организации, называется активом баланса. Правая часть называется пассивом баланса и показывает величину средств, вложенных в хозяйственную деятельность организации, форму его участия в создании имущества.

Актив и пассив отражают одни и те же средства предприятия, но по-разному группируемые. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве – источники формирования хозяйственных средств по их составу, целевому назначению и размещению. Актив и пассив дают характеристику как всей совокупности отражаемых в балансе средств предприятия, так и каждой группы или вида этих средств в отдельности. Актив бухгалтерского баланса равен пассиву бухгалтерского баланса.

Отдельная составная часть актива и пассива бухгалтерского баланса называется статьей. Статьи сгруппированы в разделы.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

Активы можно разделить на две большие группы: внеоборотные и оборотные.

В состав внеоборотных активов включаются:

- основные средства, как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации или запасе: здания, сооружения, передаточные устройства, машины и оборудование, вычислительная техника, вычислительные регулирующие приборы, транспортные средства, инструмент, производственный и хозяйственный инвентарь и другие основные средства, находящиеся в собственности предприятия земельные участки, объекты природопользования, капитальные вложения инвентарного характера в многолетние насаждения, коренное улучшение земель и в арендованные здания и сооружения, оборудование и другие объекты, относящиеся к основным средствам;

- нематериальные активы: права, возникающие из авторских или иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование, деловая репутация предприятия, организационные расходы, признанные в соответствии с учредительными документами вкладом учредителей в уставный капитал;

- незавершенное строительство, включая затраты на строительно-монтажные работы, осуществляемые как хозяйственным, так и подрядным способом, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты;

- доходные вложения в материальные ценности, представляемые за плату во временное владение и пользование (включая по договору финансовой аренды, по договору проката) с целью получения дохода.

Оборотные активы состоят из

- запасов (сырья, материалов, топлива, полуфабрикатов, быстроизнашивающихся предметов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд предприятия);

- незавершенного производства (издержек обращения);

- для продажи или перепродажи (готовая продукция, товары);

- других нематериальных ценностей (животных на выращивании и откорме);

- расходов будущих периодов,

- отгруженной продукции;

- денежных средств;

- различных видов дебиторской задолженности, (долги других организаций или лиц данному предприятию).

Пассив бухгалтерского баланса состоит из собственных и заемных источников.

- Собственные источники – собственный капитал предприятия, в составе которого учитывается уставный капитал предприятия, а по государственным и муниципальным унитарным предприятиям – величина уставного фонда, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

- Заемные источники (обязательства) складываются из денежных средств, которые предприятие должно за поставленные ему основные средства, нематериальные активы, быстроизнашивающиеся предметы, материалы, товары, за произведенные для него работы и услуги, а также за пользование предоставленными ему заемными средствами.

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

Отчет о прибылях и убытках (форма №2) характеризует финансовые результаты деятельности организации за отчетный период. Здесь показаны величины бухгалтерской (балансовой) прибыли или убытка и слагаемые этого показателя: прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; чистая прибыль; доходы и расходы от прочих внереализационных операций (штрафы, убытки от безнадежных долгов и т.п.).

В форме № 2 представлены также выручка-нетто от реализации продукции, товаров, работ, услуг, затраты предприятия на производство реализованной продукции (работ, услуг), коммерческие расходы, управленческие расходы, суммы налога на прибыль. Отчет о прибылях и убытках является важнейшим источником информации для анализа показателей рентабельности активов предприятия, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.

Форма № 3 «Отчет о движении капитала» показывает структуру капитала предприятия, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходовании и остатке на конец года.

Форма № 4 «Отчет о движении денежных средств» отражает остатки денежных средств на начало года и конец отчетного периода и потоки денежных средств (поступление и расходование) в разрезе текущей, инвестиционной и финансовой деятельности предприятия.

Формы № 3 и № 4 дополняют бухгалтерский баланс и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменение финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий.

Некоторые наиболее важные статьи баланса расшифровываются в Приложении к балансу (форма № 5), которое состоит из следующих семи разделов:

1) движение заемных средств;

2) дебиторская и кредиторская задолженность;

3) амортизируемое имущество;

4) движение средств финансирования долгосрочных инвестиций и финансовых вложений;

5) финансовые вложения;

6) расходы по обычным видам деятельности;

7) социальные показатели.

Итоговая часть аудиторского заключения представляет собой мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта.

Хотя правилом (стандартом) аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности», одобренным Комиссией по аудиторской деятельности при Президенте РФ 09.02.96 (протокол № 1), предусмотрено 5 вариантов заключений, на практике заказчику выдается или безусловно положительное, или условно положительное, так как отрицательное заключение или с отказом от выражения мнения экономическому субъекту практически не нужны.

На основании анализа и тестирования отчетных и других данных проверяемого предприятия аудитор выражает свое мнение об объективности и точности этих данных. В своем отчете он указывает уровень соответствия внешней отчетности реальной действительности.

Наиболее часто используются в анализе финансово-хозяйственной деятельности предприятия данные формы №1 «Бухгалтерский баланс» совместно с формой №5 и показателями формы №2 « Отчет о прибылях и убытках».

Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах.

Например, статью «Нематериальные активы» детализируют в разделе 1 приложения к балансу по ф. № 5. Статью «Основные средства» расшифровывают в этом же приложении. Расшифровку других показателей баланса можно найти в других разделах формы № 5, Главной книге и журналах-ордерах бухгалтерии предприятия.

Взаимосвязи между отчетными формами:

Связь 1. Нераспределенная прибыль приводится в балансе (раздел 3), отчете о прибылях и убытках (ф. № 2) и отчете об изменениях капитала (раздел 1). Кроме того, в форме № 2 показывают факторы, под действием которых сложился данный финансовый результат.

Связь 2. Конечное сальдо отложенных налоговых активов и отложенных налоговых обязательств показывают в балансе (разделы 1 и 4) и в отчете о прибылях и убытках.

Связь 3. Долгосрочные и краткосрочные финансовые вложения общей суммой отражают в балансе (разделы 1, 2), а их расшифровку по видам вложений приводят в приложении (ф. № 5) в разделе «Финансовые вложения». В справочном разделе ф.35 эмиссионные ценные бумаги показывают по текущей рыночной стоимости.

Связь 4. Дебиторскую задолженность по отдельным видам на начало и конец отчетного периода отражают в балансе (раздел 2), а подробная расшифровка ее статей представлена в ф. № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 5. Кредиторскую задолженность по ее отдельным элементам на начало и конец отчетного периода приводят в балансе (раздел 50, а подробная расшифровка ее статей дана в ф.5 (в разделе «Дебиторская и кредиторская задолженность).

Связь 6. Капитал и резервы по их видам находят отражение в балансе (раздел 3), а их динамика за отчетный период – в отчете об изменениях капитала (раздел 1). В данном отчете (ф. № 3) раскрывают факторы, повышающие и понижающие размер собственного капитала предприятия.

Связь 7. Общую сумму резервного капитала на начало и конец отчетного периода приводят в балансе (раздел 3), а подробная информация о финансовых резервах по их видам представлена в отчете об изменениях капитала (раздел «Резервы»).

Связь 8. Общая сумма доходных вложений в материальные ценности на начало и конец отчетного периода в балансе (раздел 1) аналогична сумме по данной статье, показанной в приложении к балансу по ф. № 5 (раздел «Доходные вложения в материальные ценности»)[23,с.45].

В приложении к балансу дают расшифровку этой статьи и приводят амортизацию доходных вложений в материальные ценности.

На практике существуют и другие взаимосвязи между показателями форм бухгалтерской отчетности, имеющие более частный характер.

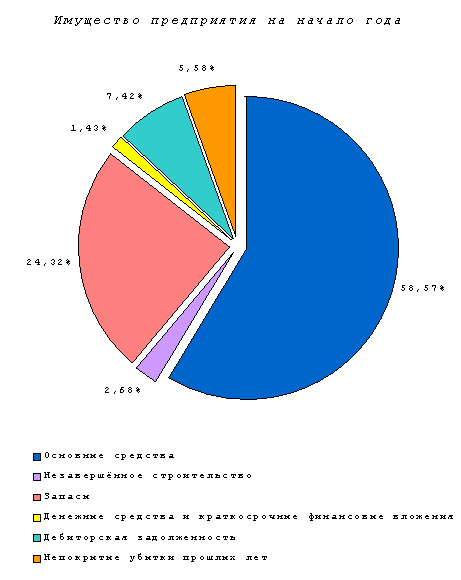

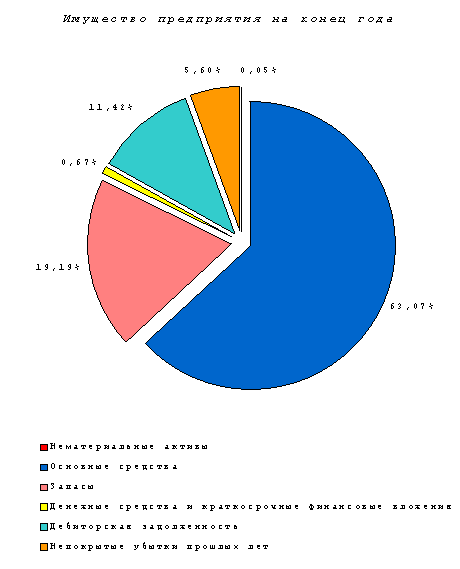

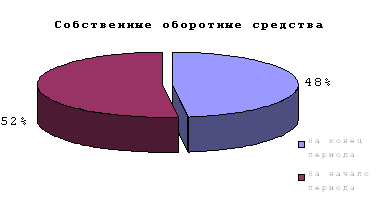

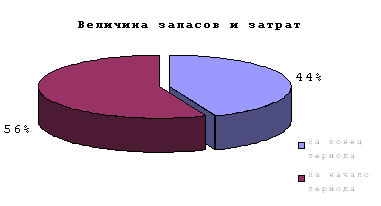

Глава 2 Анализ финансового состояния предприятия (на примере ООО «Спутник»)

Похожие работы

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии. ГЛАВА 3. Разработка стратегии финансового оздоровления. 3.1. Финансовое оздоровление предприятия. Финансовое оздоровление процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности ...

0 комментариев