Навигация

Экономика–организационная характеристика предприятия ООО «Спутник»

68211

знаков

5

таблиц

0

изображений

2.1 Экономика–организационная характеристика предприятия ООО «Спутник»

Предприятие находится в г. Тамбове по адресу: ул. Интернациональная 36. ООО зарегистрировано Постановлением Главы администрации Ленинского района г. Тамбова в 1998 году. Организационно - правовая форма «Спутник» - Общество с ограниченной ответственностью. Основными видами деятельности ООО «Спутник» является оказание услуг по установке и обслуживанию спутниковых антенн, антенн общественного пользования, ремонт телевизионной аппаратуры личного и коллективного пользования, установка средств связи в офисах, систем сигнализации, а также домофонов в домах общественного проживания.

Основной целью деятельности ООО «Спутник» является получение прибыли.

Руководство текущей деятельностью осуществляет директор на правах единоначалия. К его компетенции относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания участников.

Кроме того, к его компетенции относится:

-совершение сделок от имени организации;

-открытие счетов в банках;

-выдача доверенностей от имени общества, в том числе и с правом передоверия;

-утверждение штата, заключение и расторжение трудовых договоров с работниками;

-организация ведения бухгалтерского учета;

-распоряжение имуществом общества для обеспечения его текущей деятельности в пределах установленных, Федеральным законом «Об обществах с ограниченной ответственностью» и т.д.

Фирма создана в целях содействия развитию рыночных отношений в России и удовлетворения общественных потребностей в услугах ООО «Спутник», а также реализации на основе полученной прибыли социальных и экономических интересов учредителей и трудового коллектива.

ООО «Спутник» является юридическим лицом, имеет самостоятельный баланс, расчетный счет в российском банке, печать со своим наименованием. Фирма может от своего имени заключать договора, приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в арбитражном суде.

Источниками формирования имущества являются:

- денежные и материальные взносы учредителей;

- доходы, полученные от реализации услуг.

ООО «Спутник» самостоятельно осуществляет свою хозяйственную деятельность и несет ответственность за ее результаты, за выполнение взятых на себя обязательств перед партнерами по заключаемым договорам, перед госбюджетом и другими финансовыми учреждениями.

Финансовые ресурсы фирмы формируются за счет выручки от реализации услуг. Чистая прибыль поступает в полное распоряжение организации. Часть ее по решению учредительного собрания может быть перераспределена между учредителями, а также направлена на образование фондов, необходимых для обеспечения текущей деятельности.

Высшим органом управления является учредительное собрание, к компетенции которого относится изменение устава и уставного капитала, избрание директора, утверждение результатов деятельности, создание и ликвидация дочерних предприятий и филиалов, определение порядка работы, условий оплаты труда, а также реорганизация и ликвидация общества.

Структура управления организации строится по линейной системе: все распоряжения идут сверху вниз: от руководства к сотрудникам.

Значительную часть имущества ООО «Спутник» составляют основные средства. На конец 2005 года их доля в валюте баланса равнялась 32,2 %. Темп роста активов за 2005 год составил 109,4 %. За анализируемый период увеличился объем оказанных услуг с 9951 тыс. руб. до 16428 тыс. руб. Темп роста составил при этом 165,1 %. Опережающие темпы роста объема реализации услуг по сравнению с активами положительно сказались на рентабельности активов.

За 2005 год отмечается рост дебиторской задолженности 8,1 % до 11,5 %. Оценив финансовые показатели ООО «Спутник» за 2005 год, можно сделать следующие выводы: рентабельность затрат составила 24,2%; рентабельность продаж 21,6 %. Для сравнения в 2004 году эти показатели соответственно равны 17,2 % и 13,5%. Как видим, наблюдается улучшение финансовых показателей.

Кредиторская задолженность на конец отчетного года составила 7737 тыс. руб. или увеличилась на 7,9 %. В ее составе наибольшую долю составляет задолженность перед поставщиками, ее доля на 1. 01. 2006 года в общей сумме долгов равна 54,7%. Задолженность перед персоналом организации выросла на 36 тыс. руб. или на 29 %; прочим кредиторам – на 457 тыс. руб. или в 4,2 раза. В тоже время снизилась задолженности перед внебюджетными фондами и перед бюджетов соответственно на 18 тыс. руб. и 657 тыс. руб.

2.2 Анализ активов предприятия и их оценка

Бухгалтерская отчетность - это основной источник информации о финансовом положении организации как для внешних (собственники, кредиторы, реальные и потенциальные инвесторы, налоговые органы и т. д.), так и для внутренних (администрация фирмы) пользователей. Это делает очень важным понимание погрешностей и допущений в бухгалтерской отчетности, непринятие во внимание которых может привести к неверной интерпретации данных анализа финансового состояниях [15,с.17].

Для пользователя бухгалтерской отчетности важно знать, какой именно из возможных методов учета был выбран организацией, и понимать содержание этого метода и последствия его применения для оценки соответствующих показателей.

Важно понимать, что каждая запись в бухгалтерском учете изменяет данные бухгалтерской отчетности, следовательно, и значения показателей оценки финансового состояния организации. Таким образом, каждая запись, которую делает бухгалтер, способна повлиять на мнение внешних пользователей отчетности об организации.

В условиях рыночной экономики каждому руководителю необходимо знать экономическую сущность и содержание категорий экономики, уметь определять показатели, их характеризующие, и управлять ими.

Анализ финансового состояния предприятия производится на основе показателей, характеризующих имущественное положение и состояние их источников, ликвидность, финансовую устойчивость, финансовые результаты, деловую активность.

Такая оценка может быть предварительная – на основе визуального ознакомления с финансовой отчетностью и подробная – на основе анализа статей бухгалтерского баланса.

При предварительной оценке финансового состояния руководитель предприятия может определить:

-общую сумму хозяйственных средств и ее изменения за год;

-сумму собственных и заемных источников средств, их изменения за год и соотношение между ними;

-соотношение суммы собственных источников средства с суммой внеоборотных (долгосрочных) активов;

-соотношение суммы обязательств (задолженности) предприятия с суммой оборотных активов;

-изменение за год запасов и затрат;

-наличие дебиторской и кредиторской задолженности и их изменение за год.

Общая сумма хозяйственных средств определяется по итогу бухгалтерского баланса. В ООО «Спутник» она составляет 30 252 тыс. руб. и за год она возросла на 2 605 тыс. руб. (30 252 – 27647).

Источниками хозяйственных средств являются собственные средства (итог раздела 3 пассива баланса) и заемные средства (итог разделов 4 и 5 пассива баланса).

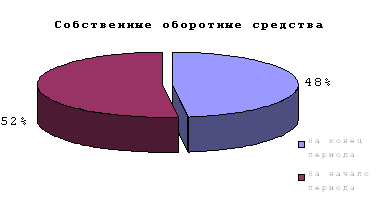

Собственные средства предприятия на конец 2005 года составили 20 629 тыс. руб. и увеличились за год на 1 194 тыс. руб. (20 629-19-435).

Как видно из бухгалтерского баланса, основную часть источников средств составляют собственные средства, что указывает на финансовую устойчивость предприятия.

В собственных средствах преобладает сумма уставного капитала 13 211 тыс. руб. Если в бухгалтерском балансе уставный капитал по сравнению с прошлым годом возрос или уменьшился, то должны быть внесены изменения в устав предприятия на эту же сумму.

Сумма собственных средств, как правило, должна превышать сумму долгосрочных активов (итог раздела I актива баланса) и обязательств (итог разделов IV и V пассива баланса). Собственные средства, покрывая долгосрочные активы, должны покрывать и часть оборотных средств. В ООО «Спутник» на конец года источники собственных средств превышают долгосрочные активы на 7 658 тыс. руб. (20 629-12 971) и заемные средства на 1 006 тыс. руб. (20 629 (19 518+105)).

Если источники собственных средств меньше долгосрочных активов – это свидетельствует о том, что оборотные активы полностью укомплектованы за счет обязательств. Это указывает на неплатежеспособность предприятия, на плохое финансовое состояние.

В заемных средствах особое внимание необходимо обратить на кредиторскую задолженность. В ООО «Спутник» кредиторская задолженность на 1 января 2006 года составила 7 737 тыс. руб. и возросла на 567 тыс. руб. (7 737-7 170).

Заемные средства (обязательства) ООО «Спутник» на конец 2005 года составили 19 623 тыс. руб. (итог разделов IV и V) и за год увеличились на 11 411 тыс. руб. (19 623-8 212), но их сумма меньше суммы собственных средств на 1 006 тыс. руб. (20 629-19 623), что является также нормальным явлением, указывающим на преобладание в источниках средств собственных средств предприятия.

Если бы заемные средства превышали собственные средства, это указывало на то, что краткосрочная задолженность использована на приобретение долгосрочных активов и полностью покрывает оборотные активы. Это указывает на неустойчивое финансовое состояние. На основании формы № 5 «Приложение к бухгалтерскому балансу» Раздел 2 «Дебиторская и кредиторская задолженность» определяется наличие просроченной кредиторской задолженности. Руководителю предприятия следует выяснить их причины.

Кроме того, руководитель предприятия должен обратить внимание на следующие изменения в активе бухгалтерского баланса:

-остаточной стоимости и амортизации основных средств;

-суммы производственных запасов, незавершенного производства и готовой продукции;

-суммы оборотных активов;

-размеры дебиторской задолженности и особенно просроченной ее части.

В разделе I актива баланса «Внеоборотные активы» наибольшую сумму составляют основные средства. В балансе показывается их остаточная стоимость, а в форме № 5 «Приложение к бухгалтерскому балансу», в справке к разделу 3 – «Начисленная амортизация по основным средствам».

Рассматривая баланс и приложения к нему, необходимо обратить внимание на сумму износа и остаточную сумму основных средств. Отношение суммы износа к первоначальной стоимости показывает уровень износа основных средств, а отношение остаточной стоимости к первоначальной – уровень их годности.

Увеличение уровня износа указывает на то, что основные средства предприятия фактически, а значит и морально устарели.

Для того, чтобы предприятие было конкурентоспособным по виду и качеству продукции, следует систематически обновлять и внедрять новую технологию.

Изучая бухгалтерский баланс, руководителю предприятия следует обратить внимание на наличие производственных запасов, незавершенного производства и готовой продукции. Эту группу средств принято называть «Материально-производственные запасы - МПЗ» или «Товарно-материальные запасы – ТМЗ». Их увеличение в какой-то степени приводит к иммобилизации оборотных средств, т.е. отвлечению средств на труднореализуемые активы. Значительное увеличение производственных запасов может быть результатом приобретения сырья и материалов сверх необходимых потребностей или уменьшения объема производства в результате различных причин.

Увеличение незавершенного производства может быть результатом недокомплекта изготовляемой продукции, а готовой продукции – затруднений в реализации продукции.

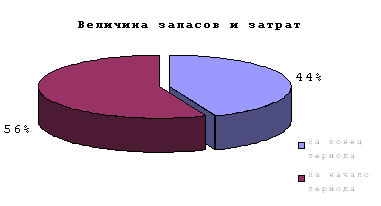

В бухгалтерском балансе ООО «Спутник» за 2005 год сумма запасов и затрат возросла на 111 тыс. руб. (12 631-11 520) и составила 12 631 тыс. руб. Из этой группы оборотных средств наибольший рост за год имеется по готовой продукции – на 2 411 тыс. руб. (4 097-1 686). Это может быть результатом выпуска продукции, которая не находит сбыта из-за плохого качества, не выдерживающего конкуренции на рынке сбыта.

Одним из важных вопросов при рассмотрении бухгалтерского баланса является изменение дебиторской задолженности.

Образование большой суммы дебиторской задолженности приводит к иммобилизации средств предприятия, отвлечению их из оборота. Особо следует обратить внимание на образование просроченной дебиторской задолженности, которую можно определить из формы № 5 Раздел № 2 «Дебиторская и кредиторская задолженность».

В ООО «Спутник» дебиторская задолженность на конец отчетного года составила 3 131 тыс. руб. и возросла за год на 1 112 тыс. руб. (3 131-2 019), а просроченная задолженность – 832 тыс. руб., рост за год составляет 212 тыс. руб. (832-620).

Руководителю предприятия следует выяснить причины такого положения и быть готовым для объяснения в соответствующих инстанциях.

Таким образом, рассматривая бухгалтерский баланс, необходимо иметь в виду наличие статей источников и средств предприятия характеризующих:

-улучшение хозяйственной деятельности (рост общего капитала, собственных источников средств, увеличение суммы и доли оборотных средств, снижение дебиторской и кредиторской задолженностей);

-ухудшение финансового состояния предприятия (увеличение доли обязательств во всей сумме хозяйственных средств, дебиторской и кредиторской задолженностей, в особенности просроченной их части, суммы и доли средств в запасах и затратах, уровня износа основных средств).

Для того чтобы иметь более подробные данные о финансовом состоянии предприятия, определения причин их улучшения или ухудшения, необходимо произвести полный их анализ. Материалы анализа финансового состояния должны быть составлены таким образом, чтобы на их основе руководитель предприятия мог бы принимать управленческие решения.

Предварительная оценка финансового состояния предприятия на основании данных бухгалтерского баланса производится путем сопоставления статей баланса на конец отчетного года с данными на начало года и выявление отклонений. Изменения по отдельным статьям баланса происходит в результате хозяйственной деятельности предприятия.

Общая сумма баланса отражает наличие всех средств предприятия, которые размещаются в отдельных разделах и статьях баланса.

Процентное отношение сумм отдельных статей и разделов баланса к общему итогу называется удельным весом их в сумме баланса. Сложившееся отношение удельных весов статей на определенную дату называется структурой баланса. Структура баланса зависит от характера хозяйственной деятельности предприятия и условий, в которых она осуществляется. Так, в торговле основное место в активе баланса занимают товарные запасы, в промышленности – основные средства, производственные запасы и затраты.

В пассиве баланса в условиях рынка, когда высоки проценты за получаемые кредиты, в источниках должны преобладать собственные средства.

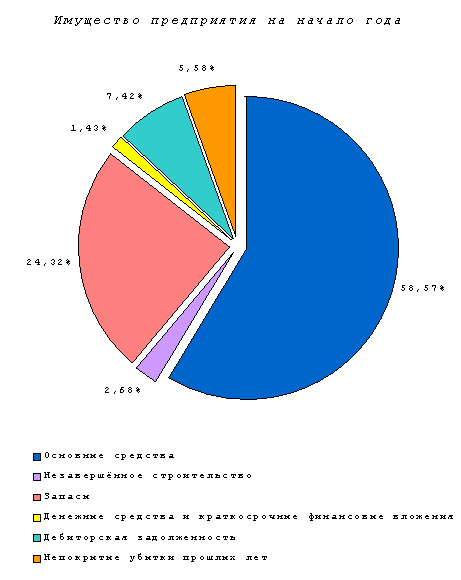

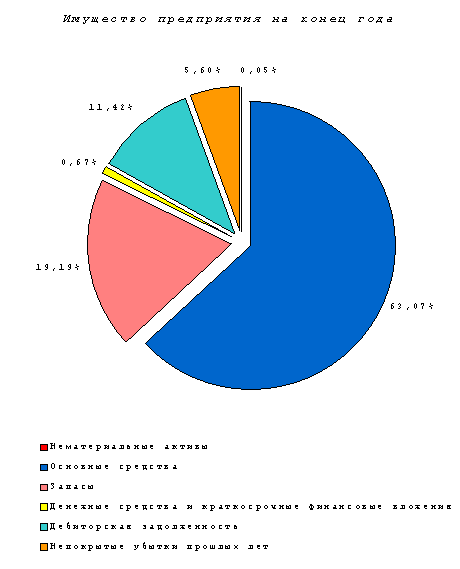

В частности, при анализе структуры баланса определяется, какое соотношение имеется между внеоборотными (долгосрочными) активами, между источниками собственных и привлеченных средств, как изменился размер дебиторской задолженности, правильно ли используются долгосрочные и краткосрочные кредиты и займы, дается оценка этим изменениям. Рассмотрим структуру бухгалтерского баланса ООО «Спутник» (прил. 1). Данные бухгалтерского баланса показывают, что хозяйственные средства за год возросли на 2 605 тыс. руб. и составили 30 252 тыс. руб. За отчетный период произошло изменение структуры как источников (пассив баланса) так и размещения средств (актив баланса).

В источниках средств преобладают собственные средства и составляют к общей сумме хозяйственных средств – 68,2 % и за год их удельный вес уменьшился на 2,1%.

Удельный вес обязательств, т.е. средств, взятых в виде займов и кредитов (долгосрочных и краткосрочных), составляет 31,8%, т.е. он возрос за год на 2,1%.

Такая структура, где преобладают собственные источники средств, является нормальной, указывающей на финансовую устойчивость предприятия, но снижение их удельного веса указывает на некоторое ухудшение структуры источников средств предприятия.

Далее следует обратить внимание на структуру привлеченных средств, где особое внимание следует уделить кредиторской задолженности. На 1 января 2006 года, т.е. на конец отчетного года, кредиторская задолженность составила 7 737 тыс. руб. или 25,6 % всей суммы источников хозяйственных средств. Из них наибольшая задолженность приходится по поставщикам - 14,0 % и бюджету – 8,9% всех источников хозяйственных средств.

Источники средств ООО «Спутник» за 2005 год размещены следующим образом (актив баланса): в долгосрочных активах – 42,9 %, в оборотных активах – 57,1%. За отчетный период возросла доля средств, находящихся в оборотных активах на 4,2 % (957,1-52,9). При анализе структуры баланса следует особое внимание обратить на структуру оборотных активов. В оборотных активах наибольший удельный вес в хозяйственных средствах - это дебиторская задолженность, которая составила 11,5% и за год возросла на 3,0 %. Возросла и доля товарно-материальных запасов на 0,1 %, при снижении удельного веса денежных средств. Все это указывает на некоторое ухудшение структуры активов предприятия. Несмотря на увеличение доли оборотных средств в активе баланса, они возросли за счет труднореализуемых активов, что отрицательно влияет на ликвидность (платежеспособность) предприятия. Увеличение собственных и заемных средств, в основном, было направлено на покрытие остатков готовой продукции – 4 097 тыс. руб. и дебиторской задолженности - 3 481 тыс. руб.

Устойчивость финансового положения предприятия, в значительной степени, зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Анализируя финансовое состояние предприятия, необходимо изучить его имущественное положение. Оценка имущественного положения преимущественно построено на вертикальном и горизонтальном анализе. Имущественное положение – сумма средств и источников по их видам. К ним относятся:

1. Величина капитала (Кап) – сумма хозяйственных средств, находящихся в распоряжении предприятия. Она равна итогу баланса-нетто:

Кап= Ф1 итог баланса

2. Собственный капитал (СК) – собственные средств предприятия на определенную дату, которые определяются по итогу раздела 3 баланса «Капитал и резервы»:

СК= Ф1 Р3

3. Собственные средства в обороте (СОС) – величина собственных средств, которые находятся в обороте. Они определяются путем прибавления к собственному капиталу (СК) долгосрочных обязательств (ДО) и вычитания суммы внеоборотных активов (ДА) (раздел 1 актива):

СОС=СК+ДО-ДА

Этот же показатель, можно рассчитать, как разность между мобильными (текущими) активами (ТА) и текущими обязательствами (ТО):

СОС=ТА-ТО

4. Функционирующий капитал (ФК) – величина собственных оборотных средств, которые постоянно участвуют в обороте. Собственные оборотные средства находятся и в просроченной дебиторской задолженности, которая не участвует в обороте длительное время, она иммобилизована (т.е. отвлечена). Поэтому для определения функционирующего капитала необходимо из собственных оборотных средств (СОС) исключить дебиторскую задолженность, платежи по которым ожидаются более чем через 12 месяцев после отчетного года (ДЗ 12м-ев) и просроченную дебиторскую задолженность (ПДЗ), которая показывается в Форме № 5 стр. 211:

ФК = СОС-ПДЗ- ДЗ 12м-ев

5. Привлеченный капитал (ПК) – это сумма долгосрочных (ДО) и текущих обязательств (ТО). Он характеризует размер задолженности предприятия на данный момент и равен сумме итогов раздела 4 и 5.

ПК=ДО+ТО

6. Текущие активы (ТА) или их еще называют «Мобильные активы», «Оборотные средства», - характеризуют средства, находящиеся в запасах, затратах, денежных средствах и дебиторской задолженности, т.е. итог раздела 2 актива баланса:

ТА=Ф1 2А

Мобильными активами они называются потому, что в отличие от основных средств и других внеоборотных активов могут быть быстрее, чем другие активы, возвращены в виде денежных средств для расчетов с должниками.

7. Текущие обязательства (ТО) или краткосрочные обязательства - это задолженность, которую следует погасить в течение года. К этой задолженности относятся краткосрочные займы, кредиты, авансы полученные:

ТО =Ф1 итог раздела 5

8. Долгосрочные активы (ДА), их принято называть «иммобилизованные активы», - т.е. сумма основных средств и прочих внеоборотных активов, которые в отличие от оборотных средств (мобильных активов), обращаются медленнее и определяются по итогу раздела 1 актива баланса, т.е. по формуле:

ДА= Ф1 итог раздела 1

9. Долгосрочные обязательства (ДО) – это кредиты и займы, полученные на длительный период. Они показываются в пассиве баланса в разделе 4, стр. 590:

ДО = Ф1 стр. 590

10. Производственные запасы и затраты (ПЗЗ) – это оборотные средства, находящиеся в производственных запасах и затратах. В отличие от быстро ликвидных активов они медленнее обращаются и не могут быть немедленно использованы для покрытия текущих обязательств:

ПЗЗ = Произ. запасы + Незаверш. произ. + Гот. прод.+ Тов. +Расх. буд. периодов.

11. Быстроликвидные активы (БЛА) – это средства, которые в ближайшее время можно направить для покрытия краткосрочных обязательств. В международной практике их еще называют «товарно-материальные запасы» сокращенно ТМЗ. К ним относится дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты:

БЛА= Деб. зад. в теч. 12 мес.

12. Наиболее ликвидные активы (Наиб. Л. Акт.) к ним относятся все денежные средства и краткосрочные финансовые вложения.

Наиб. Л. Акт. = ДС + Крат. Фин. Вл.

13. Труднореализуемые активы (Тр. Р. Акт.) – это средства, которые почти невозможно использовать для покрытия краткосрочной задолженности. К ним относится сумма долгосрочных активов (Итог раздела 1 (Ф1) актива баланса и просроченная дебиторская задолженность).

14. Медленнореализуемые активы (Мед. Р.А.) – это средства, которые можно использовать для покрытия задолженностей после их подготовки и реализации, а также дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетного года:

Мед. Р.А. = Дол. Акт. + Деб. Зад. после 12 м-ев

На основании показателей имущественного положения, предприятия можно сделать вывод о его качественном изменении, структуре хозяйственных средств и их источников. При анализе имущественного положения на основе бухгалтерского баланса рассчитываются показатели их характеризующие, определяются их изменения за год или за ряд лет (таб. 1).

Таблица 1 Оценка имущественного положения ООО «Спутник» за 2005 г. тыс. руб.

| Показатели | На начало года | На конец года | Отклонения | |||

| сумма | уд.вес % | сумма | уд.вес % | сумма | уд.вес % | |

| Собственный капитал (СК) | 19435 | 70,3 | 20629 | 68,2 | 1194 | -2,1 |

| Привлеченный капитал (ПК) | 8212 | 29,7 | 9623 | 31,8 | 1411 | 2,1 |

| Текущие (оборотные) активы (ТА) | 14620 | 52,9 | 17281 | 57,1 | 2661 | 4,4 |

| Текущие обязательства (ТО) | 8117 | 29,4 | 9518 | 31,5 | 1461 | 8,1 |

| Долгосрочны обязательства (ДО) | 95 | 0,3 | 105 | 0,3 | 10 | - |

| Долгосрочные (внеоборотные) активы (ДА) | 13027 | 47,1 | 12971 | 42,9 | -56 | -4,2 |

| Основные средства (ОС) | 9065 | 32,8 | 9739 | 32,2 | 674 | -0,6 |

| Собственные оборотные средства | 6503 | 23,5 | 7763 | 25,7 | 1260 | 2,2 |

| Функционирующий (рабочий) капитал (ФК) | 5653 | 20,4 | 6681 | 22,1 | 1028 | 1,7 |

| Наиболее ликвидные активы (денежные) (НЛА) | 851 | 3,1 | 1169 | 3,9 | 318 | 0,8 |

| Быстроликвидные (быстрореализуемые) активы (БЛА) | 2019 | 8,1 | 3131 | 11,5 | 1112 | 3,0 |

| Труднореализуемые активы (Тр. РА) | 13647 | 49,3 | 13803 | 45,6 | 156 | -3,8 |

| Производственные запасы и затраты (ПЗЗ) | 11520 | 41,7 | 12631 | 41,8 | 1111 | 0,1 |

| Дебиторская задолженность (ДЗ) | 2249 | 8,1 | 3481 | 11,5 | 1232 | 3,4 |

| В т.ч. просроченная (ПДЗ) | 620 | 2,2 | 832 | 2,7 | 212 | 0,5 |

| Кредиторская задолженность (КЗ) | 7170 | 25,9 | 7737 | 25,6 | 567 | -0,3 |

| В т.ч. просроченная (ПКЗ) | 1650 | 6,0 | 1534 | 5,1 | -116 | -0,9 |

| Сумма хозяйственных средств (Кап.) | 27647 | 100 | 30252 | 100 | 2605 | - |

Данные табл.1 показывают, что основную сумму хозяйственных средств составляют собственные средства (68,2 %), а также текущие активы (оборотные средства) – 57,1 %.

Собственные оборотные средства на конец отчетного года составили 7763 тыс. руб., или 25,7 % всех хозяйственных средств. Однако функционирующий капитал, т.е. собственные оборотные средства, которые действительно участвуют в обороте, из-за наличия просроченной дебиторской задолженности равен 6681 тыс. руб., или 22,1 %. Большой удельный вес (42,8%) приходится на средства, находящиеся в производственных запасах и затратах, тогда как быстроликвидные активы занимают всего 10,3% хозяйственных средств.

Имущественное положение ООО «Спутник» можно оценить как неплохое. В хозяйственных средствах преобладают собственные источники средств (68,2%). Текущие активы превышают текущие обязательства и составляют на конец года 57,1% всех средств, что дает возможность быстрее маневрировать средствами. Однако собственные оборотные средства составляют менее 50% всех текущих активов и значительная их часть вложена в труднореализуемые активы (производственные запасы и затраты 13803 тыс. руб., или 45,6% всех хозяйственных средств и дебиторской задолженности 3481 тыс. руб., или 11,5%).

Все это и наличие значительной суммы просроченной дебиторской задолженности ухудшает структуру хозяйственных средств и отрицательно влияет на финансовое состояние.

Структура хозяйственных средств, в значительной мере, зависит от отраслевой структуры предприятия, объема производства и др.

Показатели имущественного положения служат основой для оценки и анализа показателей финансового состояния предприятия (ликвидность, финансовая устойчивость, финансовые результаты).

Похожие работы

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии. ГЛАВА 3. Разработка стратегии финансового оздоровления. 3.1. Финансовое оздоровление предприятия. Финансовое оздоровление процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности ...

0 комментариев