Навигация

Доходы и расходы по обычным видам деятельности

51952

знака

6

таблиц

0

изображений

2.1 Доходы и расходы по обычным видам деятельности

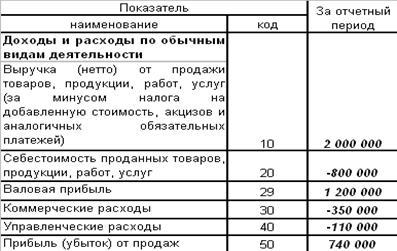

По строке "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей)" записывают доходы от обычных видов деятельности предприятия. Это выручка от продажи продукции и товаров, а также от выполненных работ и оказанных услуг. Это указано в п. 5 Положения по бухгалтерскому учету "Доходы организации".

В сумму выручки нужно включать также суммовые разницы. Такие разницы возникают, когда товары, цена которых выражена в условных единицах, отгружают раньше, чем поступает оплата за них.

Если в договоре с покупателем предусмотрены различные скидки или наценки, то их тоже нужно учесть при определении выручки. Кроме того, выручку увеличивают и проценты, причитающиеся с покупателя за рассрочку.

В форме № 2 выручка от продажи товаров, работ, услуг отражается без учета косвенных налогов - НДС, акцизов, экспортных пошлин, налога с продаж. Согласно п. 3 Положения по бухгалтерскому учету "Доходы организации" они не являются доходами. Кроме того, доходами не являются:

1) деньги, поступившие посреднику от покупателей за товары, принадлежащие комитенту (принципалу или доверителю);

2) полученные авансы;

3) задаток и залог, если они предусмотрены договором;

4) суммы, поступившие в погашение кредитов и займов.

В состав доходов от обычных видов деятельности платежи по договорам аренды, лицензионным договорам или с выручки от участия в уставных капиталах других организаций показывают лишь те организации, которые получают их постоянно.

Пример:

ООО "Альфастрой" перевозит пиломатериалы.

За 9 месяцев 2008 г. организация осуществила перевозку материалов на сумму 2 400 ООО руб. (в том числе НДС - 400 000 руб.). Выручка за перевозку в аналогичном периоде прошлого года равна 1 800 000 руб. (в том числе НДС - 300 000 руб.). (см. Приложения № 1)

С 2008 г. ООО "Альфастрой" занимается не только перевозкой, но и строительной деятельностью. Выручка от строительных услуг за 9 месяцев 2008 г. составила 600 000 руб. (в том числе НДС - 100 000 руб.).

Кроме того, в августе и сентябре 2008 г. ООО "Альфастрой" сдавала пустующие площади в аренду. Выручка от аренды составила 120 000 руб. (в том числе НДС - 20 000 руб.). Доход от сдачи производственных площадей составляет 3,85 процента от общей суммы доходов (120 000 руб. / (120 000 руб. + 2 400 000 руб. + 600 000 руб.) г. 100). В Отчете этот доход решили не расшифровывать. Так как расшифровка доходов от различных видов деятельности не обязательна, то организация решила их не расшифровывать.

В 2007 г. ООО "Альфастрой" перевозкой не занималось и в аренду ничего не сдавало. По строке "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей)" нужно сделать следующие записи:

1) в столбце 3 - 2 600 ООО руб. (2 400 000 - 400 000 + 600 000 - 100 000 + 120 000 - 20 000);

2) в столбце 4 - 1 500 000 руб. (1 800 000 - 300 000). (см. Приложения № 7)

Строка "Себестоимость проданных товаров, продукции, работ, услуг". Здесь отражаются по обычным видам деятельности, выручка от которых отражена по строке "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей)" Отчета о прибылях и убытках.

Согласно п. 5 Положения по бухгалтерскому учету "Расходы организации, это затраты на изготовление и реализацию продукции, приобретение и продажу товаров, а также расходы, связанные с выполнением работ и оказанием услуг. По строке "Себестоимость проданных товаров, продукции, работ, услуг" нужно показать сумму, списанную за отчетный период в дебет счета 90 "Продажи" (субсчет 90.2 "Себестоимость продаж") с кредита счетов:

43 "Готовая продукция", 45 "Товары отгруженные" - для торговых организаций;

20 "Основное производство" - для организаций, деятельность которых связана с выполнением работ и оказанием услуг;

41 "Товары", 45 "Товары отгруженные" - для торговых организаций.

По строке "Коммерческие расходы" отражаются расходы, которые связаны со сбытом продукции, и издержки обращения (в торговле). Например, затраты на рекламу, хранение продукции и др. Согласно п. 9 Положения по бухгалтерскому учету "Расходы организации", коммерческие расходы можно списать на себестоимость двумя способами:

1) распределить между реализованной и нереализованной продукцией;

2) полностью включить в себестоимость продукции, проданной в отчетном периоде.

Выбранный способ списания коммерческих расходов должен быть закреплен в приказе об учетной политике.

Пример:

За 9 месяцев 2008 г. ООО "Альфастрой" истратило на рекламу своей продукции 140 000 руб. Издержки обращения по транспортной деятельности (диспетчерская служба, зарплата экспедиторов и др.) - 158 000 руб. В 2007 г. Транспортные услуги не рекламировались. Других коммерческих расходов также не было. (см. Приложение № 3)

В учетной политике для целей бухгалтерского учета у ООО "Альфастрой" записано, что все коммерческие расходы включаются в себестоимость продукции, реализованной в отчетном периоде.

По строке "Коммерческие расходы" ООО "Альфастрой" должно записать следующие суммы:

1) в графе 3 - 298 ООО руб. (140 ООО + 158 ООО);

2) в графе 4 ставится прочерк. (см. Приложение № 6)

По строке "Управленческие расходы" приводятся общехозяйственные расходы предприятия.

Управленческие расходы, также как и коммерческие, можно относить либо полностью на себестоимость проданной продукции, либо распределять их сумму между реализованной и нереализованной продукцией в отчетном периоде (п. 9 ПБУ 10/99). Способ, которым предприятие будет списывать управленческие расходы, необходимо указать в своей учетной политике.

Строку "Коммерческие расходы" заполняют лишь те организации, которые выбрали первый способ списания общехозяйственных расходов. Те же, кто предпочел второй способ, должны показать сумму таких расходов по строке "Себестоимость проданных товаров, продукции, работ, услуг".

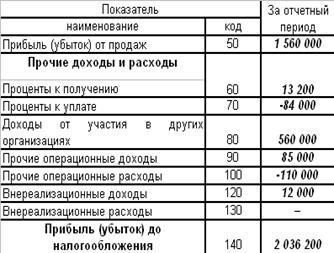

По строке "Прибыль" (убыток) от услуг" организации показывают финансовый результат от оказанных услуг. Это разница между суммой выручки, отраженной по строке "Выручка (нетто) от услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей)", и затратами организации, которые указаны по строкам "Себестоимость услуг", "Коммерческие расходы" и "Управленческие расходы".

Похожие работы

... 99 «Прибыли и убытки». По строке 190 отражается показатель прибыли, а не показатель чистой прибыли, а не показатель нераспределенной прибыли (убытка) отчетного периода. 2. Организация формирования показателей отчетности о прибылях и убытках. Изменение структуры Отчета о прибылях и убытках в первую ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

... мы составили отчет о прибылях и убытках так, как это требует бухгалтерский учет со всеми проведенными в этой сфере реформами. 3.2 Оценка показателей отчета о прибылях и убытках Одна из важнейших характеристик состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Деятельность хозяйствующего субъекта может быть охарактеризована с различных сторон, однако в ...

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

0 комментариев