Навигация

Документальное оформление отчетности

51952

знака

6

таблиц

0

изображений

3.1 Документальное оформление отчетности

Бухгалтерский учет операций, связанных с осуществлением совместной деятельности, ведется организацией в соответствии с указаниями, изложенными в письме Минфина России от 24 января 2005 г. N 7 "Об отражении в бухгалтерском учете и отчетности операций, связанных с осуществлением совместной деятельности". При пользовании указанным письмом следует учитывать приказ Минфина России от 28 июля 1996 г. N 81 "О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса Российской Федерации", предусматривающий, что расчеты по денежным и имущественным взносам участников договора о совместной деятельности и другим операциям по совместной деятельности осуществляются через счет 78 "Расчеты с дочерними (зависимыми) обществами", субсчет "Расчет по договору о совместной деятельности".

ООО «Альфастрой» является участником совместной деятельности, ведущим общие дела. Оно ведет бухгалтерский учет и составляет бухгалтерскую отчетность по операциям, связанным с осуществлением совместной деятельности. Составляются все формы отчетности, в том числе и отчет о прибылях и убытках.

Рассмотрим порядок составления отчета о прибылях и убытках от совместной деятельности.

Основными видами деятельности простого товарищества являются:

* строительство, осуществляемое хозяйственным способом;

* услуги, осуществляемые сторонним организациям;

* реализация строительных материалов на сторону.

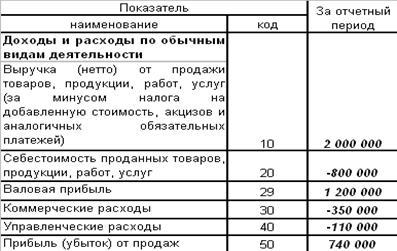

По строке 010 «Выручка (нетто) от реализации товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» формы №2 «Отчет о прибылях и убытках» отражается сумма кредитового оборота по счету 46 - 1924825 руб. за минусом НДС - 302769 руб., минус оборот по кредиту счета 46 в корреспонденции со счетом 80.01 (убыток от основной деятельности) - 652 руб., минус НДС по реализованным но неоплаченным материалам - 17926 руб. Всего 1605804 руб. Данные берем из анализа счета 46 (Приложение 13,14,15,16).

По строке 020 «Себестоимость реализации товаров, работ, услуг» отражается себестоимость оказанных услуг - 1230395 руб. (дебетовый оборот счета 46 в корреспонденции с кредитом счета 20) и реализованные товары по покупной стоимости - 324729 руб. (обороты по дебету счета 46 в корреспонденции с кредитом счета 41); Всего 1555124 руб. Данные для заполнения этой строки определяются из анализа счета 46 (Приложение 14,15,16).

По строке 030 «Коммерческие расходы» отражаем коммерческие расходы, связанные с реализацией, приходящиеся на реализованный товар - 1106 руб. (дебетовый оборот счета 46 в корреспонденции с кредитом счета 44). Данные из анализа счета 46 (Приложение 14,16).

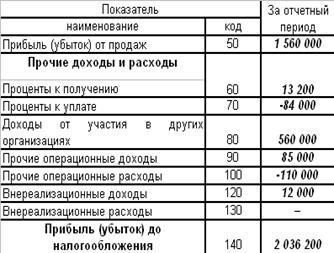

По стр. 060 «Проценты к получению» - проценты по ссуде, предоставленной физическому лицу - 179 руб. (кредитовый оборот по счету 80.04 в корреспонденции с дебетом счета 73), за минусом НДС 30 руб. (дебетовый оборот счета 80.04 в корреспонденции с кредитом счета 68.2). Всего 149 руб. Данные берем из анализа счета 80.04 «Проценты полученные» (Приложение 20)

По строке 090 «Прочие операционные доходы» отражаются:

доходы от реализации ценных бумаг (векселей Сбербанка и ФАКБ МИнБ) - 332037 руб.; кредитовый оборот счета 48 в корреспонденции с дебетом счета 60 - 162037 руб. (банковскими векселями произведен расчет с подрядчиками), в корреспонденции с дебетом счета 78.03 - 125000 руб. (банковские векселя были предъявлены банку эмитенту для их погашения, денежные средства получены на р/счет), в корреспонденции с дебетом счета 61 - 45000 (векселем выдан аванс на приобретение материалов).

доход от реализации права распоряжения квартирой - 228439 руб. Кредитовый оборот по счету 48 в корреспонденции с дебетом счета 76 - 229476 руб. (выручка от реализации права распоряжения квартирой), за минусом дебетового оборота по счету 48 в корреспонденции с кредитом счета 68.2 - 1037 руб. (НДС при реализации права распоряжения квартирой)

положительные курсовые разницы - 269 руб.

данные для заполнения этой строки берем из анализа счета 48 (Приложение 7), 80.07 «Курсовые разницы» (Приложение 2) и карточки счета 48 (Приложение 1).

По строке 100 «Прочие операционные расходы» отражаем:

расходы связанные с приобретением реализованных ценных бумаг - 332037 руб. (оборот по дебету счета 48 в корреспонденции с кредитом счета 58.1).

расходы на приобретение права распоряжения квартирой - 225248 руб. Дебетовый оборот счета 48 в корреспонденции с кредитом счета 04.5 - 223947 руб. (балансовая стоимость права распоряжения квартирами) плюс дебетовый оборот счета 48 в корреспонденции с кредитом счета 76 - 1301 руб. (затраты связанные с реализацией права распоряжения квартирой - оформление договора купли-продажи в БТИ).

По строке 120 «Прочие внереализационные доходы» отражены:

прибыль прошлых лет, выявленная в отчетном году в сумме 20861 руб. (проценты по ссудному договору за год, предшествующий отчетному, которые не были начислены в срок). Данные берем из анализа счета 80.14 (Приложение 4). Кредитовый оборот - 25034 руб. за минусом НДС (обороты по дебету счета 80.14 в корреспонденции с кредитом счета 68.2 - 4173 руб.)

штрафные санкции за нарушение условий хозяйственного договора, полученные от поставщиков - 2270 руб. Данные берутся из анализа счета 80.12 (Приложение 2) Кредитовый оборот - 2724 руб. за минусом дебетового оборота счета 80.12 в корреспонденции со счетом 68.2 - 454 руб. (НДС)

Всего по строке 120 - 23131 руб.

По строке 130 «Прочие внереализационные расходы» отражены:

санкции, уплаченные за нарушение хозяйственных договоров поставщикам -97163 руб. Данные берутся из анализа счета 80.19 (Приложение 3) - дебетовый оборот.

Убытки прошлых лет, выявленные в отчетном году - 1740 руб. (Расходы связанные на оформление в БТИ квартиры, реализованной в году, предшествующем отчетному, не были отнесены на затраты в связи с реализацией этой квартиры). Данные из анализа счета 80.20 (Приложение 6) - дебетовый оборот.

Заключение

В связи с принятым приказом Минфина РФ "О формах бухгалтерской отчетности организаций" утверждены новые "Указания об объеме форм бухгалтерской отчетности" и "Указания о порядке составления и предоставления бухгалтерской отчетности", а также рекомендуемая форма отчетности.

Сопоставление содержания "Указания об объеме форм бухгалтерской отчетности", утвержденных приказом Минфина РФ "О формах бухгалтерской отчетности организаций", показывает, что в п. 2 исчезло четкое разделение по составу отчетных форм, предоставляемых в составе промежуточной и годовой бухгалтерской отчетности.

В настоящее время Отчет о прибылях и убытках содержит следующие разделы:

1) доходы и расходы по обычным видам деятельности;

2) прочие доходы и расходы;

3) прибыль (убыток) до налогообложения;

4) чистая прибыль (убыток) отчетного периода.

В первом разделе "Доходы и расходы по обычным видам деятельности" исключены строки для детализации показателей "Выручка (нетто) от продажи товаров, продукции, работ, услуг" и "Себестоимость проданных товаров, продукции, работ, услуг".

Таким образом, два раздела "Операционные доходы и расходы" и внереализационные доходы и расходы заменены одним разделом "Прочие доходы и расходы".

А раздел "Чрезвычайные доходы и расходы" исчез вообще, не осталось даже строк "Чрезвычайные доходы" и "Чрезвычайные расходы". Хотя, если у организации возникнут данные доходы и расходы, она должна самостоятельно вписать эти строки в Отчет о прибылях и убытках.

Разделы "Прибыль (убыток) до налогообложения" и "Чистая прибыль (убыток) отчетного периода" введены вновь.

Все показатели в новой форме отчета о прибылях и убытках формируются так же, как и в старой форме.

А показатели "Отложенные налоговые активы", "Отложенные налоговые обязательства" и "Текущий налог на прибыль" формируются в соответствии с Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль".

В данной работе я провел анализ отчета о прибылях и убытках ООО "Альфастрой" Цель анализа состоит не только и, не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Сложность сегодняшней ситуации состоит в том, что в ООО "Альфастрой" как и на многих других предприятиях, работники бухгалтерской службы не владеют методами финансового анализа или же владеют недостаточно. В результате анализа отчета о прибылях и убытках ООО "Альфастрой" можно сделать следующие выводы и указать пути финансового оздоровления:

Так, по отчету о прибылях и убытках ООО "Альфастрой" можно сказать, что при чистой прибыли, полученной в отчетном году (50 тыс. руб.), предприятие имело прибыль в сумме 365 тыс. руб. от реализации услуг (основной уставной деятельности), а в предыдущем отчетному году при отсутствии чистой прибыли, ООО "Альфастрой" получило убыток от продаж в сумме 24 тыс. руб. Следовательно, можно отметить положительную тенденцию в развитии организации.

Список использованной литературы

1. Приказ Минфина РФ от 06.05.2004 г. № 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99"

2. Приказ Минфина РФ от 06.05. 2005 г. № ЗЗн "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99"

3. Приказ Минфина РФ от 06.07.2005 г. № 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99"

4. Приказ Минфина РФ от 27.01.2004 г. № 11н "Об утверждении Положения по бухгалтерскому учету "Информация по сегментам" ПБУ 12/2000" // Журнал "Нормативные акты для бухгалтера" от 06.04.2006 г. № 7.

5. Приказ Минфина РФ от 09.06.2004 г. № 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" //

6. Приказ Минфина РФ от 19.11.2002 г. № 114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02"

7. Приказ Минфина РФ от 22.07.2006 г. № 67н "О формах бухгалтерской отчетности организаций" // Экономика и жизнь. Август 2006 г. № 33.

8. Богатырева Е. И. Об изменениях в бухгалтерской отчетности: Бухгалтерский учет, 2003 № 13.

9. Смышляева СВ. Практическое руководство по бухгалтерской и налоговой отчетности. М.: МЦФЭР, 2002.

10. Феоктисов И. А. Составляем бухгалтерскую отчетность за 9 месяцев 2003 г.//Главбух. 2003. № 19.

Приложение 1

Анализ состава и структуры прибыли

| Показатели | Сумма, тыс. руб. | Удельный вес в сумме | ||||

| предыдущий год | отчетный год | изменение за год (+,-) | предыдущий год | отчетный год | изменение за год (+,-) | |

| 1.Прибыль (убыток) от реализации | -24 | 365 | 389 | -11,4 | 173,8 | 185,2 |

| 2. Прочие операционные доходы | 11 | 27 | 16 | 5,2 | 12,8 | 7,6 |

| 3. Прочие операционные расходы | 3 | 134 | 131 | 1,4 | 63,8 | 62,4 |

| 4. Прибыль (убыток) от финансово-хозяйственной деятельности | -16 | 258 | 274 | -7,6 | 122,8 | 130,4 |

| 5. Прочие внереализационные доходы | 373 | 41 | -332 | 177,6 | 19,6 | -158,0 |

| 6. Прочие внереализационные расходы | 147 | 89 | -58 | 70,0 | 42,4 | -27,6 |

| 7. Прибыль (убыток) отчетного года | 210 | 210 | - | 100,0 | 100,0 | - |

Приложение 2

Вертикальный анализ доходов отчета о прибылях и убытках ООО "Альфастрой"| Показатели | Предыдущий год | Отчетный год | Изменения за год |

| 1.Выручка от реализации | 86,1 | 98,3 | 62,4 |

| 2.Прочие операционные доходы | 0,4 | 0,7 | 145,5 |

| 3.Прочие внереализационные доходы | 13,5 | 1,0 | -89,0 |

| 4. Всего доходов | 100 | 100 | 42,2 |

Приложение 3

Вертикальный анализ отчета о прибылях и убытках ООО "Альфастрой"| Показатели | Предыдущий год | Отчетный год |

| Выручка от реализации | 100 | 100 |

| Себестоимость реализации | 99,9 | 81,5 |

| Коммерческие расходы | 1,1 | 9,0 |

| Управленческие расходы | 0 | 0 |

| Общие затраты | 101,0 | 90,5 |

| Прибыль (убыток) от реализации | -1,0 | 9,5 |

| Налоги | 4,0 | -0,8 |

| Чистая прибыль | 0 | 1,3 |

Приложение 4

Горизонтальный анализ отчета о прибылях и убытках ООО "Альфастрой"| Показатели | Предыдущий год | Отчетный год | ||

| тыс. руб. | % | тыс. руб. | % | |

| 1. Выручка (нетто) от продажи | 2369 | 100 | 3848 | 162 |

| 2. Себестоимость проданных товаров, работ, услуг | 2367 | 100 | 3136 | 132 |

| 3. Коммерческие расходы | 26 | 100 | 348 | 1338 |

| 4. Управленческие расходы | - | - | - | - |

| 5. Прибыль (убыток) от продаж | -24 | 365 | ||

| 6. Прочие операционные доходы | 11 | 100 | 27 | 245 |

| 7. Прочие операционные расходы | 3 | 100 | 134 | 4467 |

| 8. Внереализационные доходы | 373 | 100 | 41 | 11 |

| 9. Внереализационные расходы | 263 | 100 | 217 | 83 |

| 10. Прибыль (убыток) до налогообложения | 94 | 100 | 82 | 87 |

| 11. Налог на прибыль | 94 | 100 | 82 | 87 |

| 12. Прибыль (убыток) от обычной деятельности | - | - | ||

| 14. Всего доходов (стр.1 + стр.5 + стр.8) | 2757 | 100 | 3916 | 142 |

Приложение 5

БУХГАЛТЕРСКИЙ БАЛАНС за 2009 год (тыс. руб.)

| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 27 | 31 |

| В том числе: организационные расходы | 111 | ||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 112 | ||

| Основные средства (01, 02, 03) | 120 | 140 | 300 |

| В том числе: земельные участки и объекты природопользования | 121 | ||

| здания, сооружения, машины и оборудование | 122 | 140 | 300 |

| Незавершенное строительство (07, 08, 61) | 130 | 7 | 7 |

| Долгосрочные финансовые вложения (06, 82) | 140 | 20 | |

| В том числе: инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| Прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 174 | 358 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 537 | 298 |

| В том числе: | |||

| Сырье, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 332 | 106 |

| Животные на выращивании и откорме (11) | 212 | ||

| малоценные и быстроизнашивающиеся предметы (12, 13, 16) | 213 | ||

| Затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | 205 | 192 |

| готовая продукция и товары для пере- продажи (40, 41) | 215 | ||

| товары отгруженные (45) | 216 | ||

| расходы будущих периодов (31) | 217 | ||

| прочие запасы и затраты | 218 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 53 | 18 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| В том числе: | |||

| покупатели и заказчики (62, 76, 82) | 231 | ||

| векселя к получению (62) | 232 | ||

| Задолженность дочерних и зависимых 233 обществ (78) | 233 | ||

| Авансы выданные (61) | 234 | ||

| Прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 5126 | 2751 |

| В том числе: | |||

| Покупатели и заказчики (62, 76, 82) | 241 | 5126 | 2553 |

| Векселя к получению (62) | 242 | 7 | |

| Задолженность дочерних и зависимых обществ (78) | 243 | ||

| Задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||

| Авансы выданные (61) | 245 | ||

| Прочие дебиторы | 246 | 191 | |

| Краткосрочные финансовые вложения (56, 250 19 176 58, 82) | 250 | 19 | 176 |

| В том числе: | |||

| Инвестиции в зависимые общества | 251 | ||

| Собственные акции, выкупленные у акционеров | 252 | ||

| Прочие краткосрочные финансовые вложения | 253 | 19 | 176 |

| Денежные средства | 260 | 893 | 1299 |

| В том числе: | |||

| Касса (50) | 261 | 3 | 2 |

| Расчетные счета (51) | 262 | 762 | 1231 |

| Валютные счета (52) | 263 | ||

| Прочие денежные средства (55, 56, 57) | 264 | 130 | 66 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 6628 | 4542 |

| III. УБЫТКИ | |||

| Непокрытые убытки прошлых лет (88) | 310 | ||

| Непокрытый убыток отчетного года | 320 | Х | |

| Итого по разделу III | 390 | ||

| БАЛАНС (сумма строк 190+290+390) | 399 | 6802 | 4900 |

| IV. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 1500 | 1500 |

| Добавочный капитал (87) | 420 | 172 | |

| Резервный капитал (86) | 430 | 261 | |

| В том числе: | |||

| Резервные фонды, образованные в соответствии с законодательством | 431 | ||

| Резервы, образованные в соответствии с учредительными документами | 432 | 261 | |

| Фонды накопления (88) | 440 | 481 | 796 |

| Фонд социальной сферы (88) | 450 | 606 | 450 |

| Целевые финансирование и поступления (96) | 460 | ||

| Нераспределенная прибыль прошлых лет (88) | 470 | ||

| Нераспределенная прибыль отчетного года | 480 | Х | |

| Итого по разделу IV | 490 | 2587 | 3179 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (92. 95) | 510 | ||

| В том числе: | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | ||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные пассивы | 520 | ||

| Итого по разделу V | 590 | ||

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (90, 94) | 610 | 5 | |

| В том числе: | |||

| кредиты банков | 611 | 5 | |

| прочие займы | 612 | 230 | |

| Кредиторская задолженность | 620 | 3852 | 1493 |

| В том числе: | |||

| поставщики и подрядчики (60, 76) | 621 | 3429 | 1257 |

| векселя к уплате (60) | 622 | 2 | |

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| по оплате труда (70) | 624 | 8 | 5 |

| по социальному страхованию и обеспечению (69) | 625 | 13 | 10 |

| задолженность перед бюджетом (68) | 626 | 401 | 219 |

| авансы полученные (64) | 627 | ||

| прочие кредиты | 628 | ||

| Расчеты по дивидендам (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Фонды потребления (88) | 650 | 362 | 223 |

| Резервы предстоящих расходов и платежей (89) | 660 | ||

| Прочие краткосрочные пассивы | 670 | ||

| Итого по разделу VI | 690 | 4215 | 1721 |

| БАЛАНС (сумма строк 490+590+690) | 699 | 6802 | 4900 |

Приложение 6

| Сопоставляемые показатели Форма №1 «Бухгалтерский баланс» | Показатели с которыми производится сопоставление |

| Стр.110, графы 3 и 4 75 128 | Форма № 5, стр.350-стр.391, графы 3 и 6 85-10=75 155-27=128 |

| Стр. 120, графы 3 и 4 5250 5110 | Форма № 5, стр. 370-стр.392, графы 3 и 6 7101-1851=5250 7518-2408=5110 |

| Стр.140, графы 3 и 4 0 137 | Форма № 5, сумма строк 510,520,530 и 540, графы 3 и 4 0+0+0+0=0 0+137+0+0=137 |

| Стр.210, графы 3 и 4 1467 2321 | Форма № 1, сумма строк 211,212,213,214,215,216,217 и 218, графы 3 и 4 943+297+76+151=1467 1260+256+63+700+42=2321 |

| Стр.213, графы 3 и 4 297 256 | Форма № 5, стр.380 графы 3 и 6 минус стр.396, графы 3 и 4 476-179=297 411-185=256 |

| Сумма строк 230 и 240, графы 3 и 4 313 989 | Форма № 5, сумма строк 210 и 220, графы 3 и 6 313+0=313 989+0=989 |

| Стр.260, графы 3 и 4 565 141 | Форма № 1,сумма строк 261,262,263,264, графы 3 и 6 5+560+0+0=565 6+135+0+0=141 |

| Стр.260, графы 3 и 4 565 141 | Форма № 4, строки 010 и 260 графа 3 565 141 |

| Стр.410, графы 3 и 4 5000 5000 | Форма № 3, строка 010, графы 3 и 6 5000 5000 |

| Стр.420, графы 3 и 4 373 435 | Форма № 3,строка 020, графы 3 и 6 373 435 |

| Стр.430, графы 3 и 4 600 600 | Форма № 3,сумма строк 030 и 040, графы 3 и 6 600+0=600 600+0=600 |

| Стр.440, графы 3 и 4 135 344 | Форма № 3, строка 060, графы 3 и 6 135 344 |

| Стр.480, графы 3 и 4 719 | Форма № 2,строка 170 графа 3 719 |

| Стр.620, графы 3 и 4 765 989 | Форма № 1,сумма строк 621,622,623,624,625,626,627, и 628 графы 3 и 4 453+170+44+66+32=765 100+185+80+288+237+159=989 |

| Стр.620, графы 3 и 4 765 989 | Форма № 5,сумма строк 230 и 240 минус стр.243 графы 3 и 6 765+0-0=765 989+0-0=989 |

| Стр.650, графы 3 и 4 0 0 | Форма № 3, строка 140 графы 3 и 6 0 0 |

| Стр.660, графы 3 и 4 9 58 | Форма № 3, строка 150 графы 3 и 6 9 58 |

| Форма № 3 | |

| Стр.185, графы 3 и 4 6526 7081 | Форма № 1, сумма строк 110,120,130, 140,150,210,230,240,250,260, и 270 минус строки 460,510,520,610,620,660 и 670 графы 3 и 4 75+5250+1467+313+565-370-765-9=6526 128+5110+137+2321+989+141-698-989-58=7081 |

Похожие работы

... 99 «Прибыли и убытки». По строке 190 отражается показатель прибыли, а не показатель чистой прибыли, а не показатель нераспределенной прибыли (убытка) отчетного периода. 2. Организация формирования показателей отчетности о прибылях и убытках. Изменение структуры Отчета о прибылях и убытках в первую ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

... мы составили отчет о прибылях и убытках так, как это требует бухгалтерский учет со всеми проведенными в этой сфере реформами. 3.2 Оценка показателей отчета о прибылях и убытках Одна из важнейших характеристик состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Деятельность хозяйствующего субъекта может быть охарактеризована с различных сторон, однако в ...

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

0 комментариев