Навигация

Бухгалтерский учет в банках

34508

знаков

0

таблиц

0

изображений

1. Принципы организации учетно-операционной работы в банках (Б)

Б - основная структурная единица сферы денеж-го обращения. Продуктом б-кой деят-сти являются услуги, связанные с орг-цией платежей и расчетов, ведением счетов юр и физ лиц, хранением денежных средств, кредитованием и выполнением прочих б-ских операций.

Орг-ция учетно-операц-й работы в Б включает:

- построение учетно-операционного аппарата;

- орг-цию рабочего дня и документооборота;

- внутрибанковский контроль.

В структуре учетно-операционного аппарата Б выделяют учетные группы, которые ведут счета, однородные по эконом-ому содержанию. Кол-во групп и их состав зависят от направлений деят-сти банка и ее масштабов.

Счета и операции распред-тся между ответственными исполнителями, регистрир-ся в спец книге и оформ-тся подписями главбуха и работников.

Орг-ция учетно-операционной работы в Б должна обеспечить выполнение следующих условий:

- все операции с док-тами, принятыми от клиентов в течение операц-ного времени отражаются в БУ в тот же день.

- передача обработанных док-тов на ВЦ Б производится в течение рабочего дня по графику, но не позднее чем за 1,5 - 2 часа до его окончания, для того чтобы ввести необходимую инфо, обработать ее для составления отч-сти текущего дня.

- бух ежедневный баланс сост-тся не позднее следующего рабочего дня (так как выписки с корреспондентских счетов Б поступают на след-й после проведенных операций день).

Орг-ция учетно-операц-ной работы требует установления в учреждении Б порядка прохождения док-тов по всем стадиям обработки. Для этого составляются график и схемы документооборота, утверждаемые руководителем. В графике предусматриваются:

- время, необходимое для обработки док-тов, поступивших в Б до начала обслуживания клиентов.

- график обслуживания клиентов для более равномерной нагрузки;

- время для прохождения и обработки док-тов, поступающих в Б после окончания операц-ого дня.

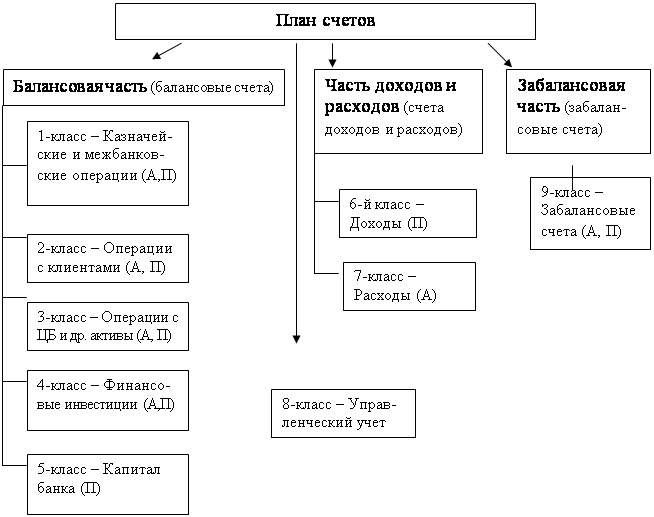

Все проведенные операции отражаются на счетах БУ, которые систематизируют их с различной степенью детализации. Наиболее общие счета - синтетические - определены планом счетов, который является экономически обоснованным систематизированным перечнем счетов БУ. Действующий план счетов приведен в приложении.

Наличие единого перечня счетов позволяет сделать инфо о деят-ти Б доступной для сторонних пользователей и обобщать ее в единой отчетности ЦБ России.

Детальную инфо дают аналитич счета, причем, степень детализации определяется потребностями управления банком.

Оперативное составление отчетности требует четкой организации бухгалтерского учета в банке.

2. Балансовые счета

Учет по балансовым счетам ведется способом двойной записи, которая обеспечивает получение баланса банка.

На А балансовых сч учитываются: денежная наличность в кассах банка, краткосрочные и долгосрочные кредиты, затраты на кап вложения, дебиторская задолженность.

На П балансовых сч отраж6фонды банка, средства орг-ций и граждан, депозиты, прибыль банка, привлеченные средства.

Все счета подразделятся на счета первого и второго порядка. Балансовые счета 1-го порядка обозначены 3 цифрами от 102 до 705. Счета 2-го порядка состоят их 5 знаков и строятся путем прибавления 2 цифр справа к номеру первого порядка.

3. Принципы организации БУ в кредитных орг-циях

Задачи БУ в коммерческих Б:

- формирование полной и достоверной инфо о финн-хоз процессах и результатах деят-сти Б, необходимой для оперативного руководства и составления отч-сти.

- контроль за наличием и движением денежных средств, матер-ных и нематер-ных ценностей, фин ресурсов и других ценностей и их источников.

- обеспечение ктиентов банка своевременной и точной инфо о движении средств на расчетных, ссудных и других счетах.

Принципы БУ в Б, так же как и в учреждениях и предприятиях других отраслей народного хозяйства, едины. Они изложены в "Положении о БУ и отче-ти в РФ". Положение устанавливает следующие методологические основы БУ: первич док-тальное оформление и отражение хоз деят-сти, денежная оценка имущества, обязательств и хоз операций, калькуляция себес-сти продукции и услуг путем суммирования фактически произведенных расходов; инвентаризация средств предприятия с целью обеспечения достоверности данных БУ; систематизация и группировка полученной инфо способом 2-ой записи в соответствии с "Планом счетов БУ" и на завершающем этапе учетного процесса - общая характеристика состояния хоз объекта на опред-ую дату (составление баланса и других форм отчетности).

Следуя единым методологическим основам, БУ в Б имеет отличит-ые черты, обусловленные спецификой обслуживаемой сферы денежного обращения, что отражается в орг-ции учетно-операционной работы.

Операции, проведенные за день, обобщаются в ежедневной отчетности, которая включает баланс и отчет по внебалансовым счетам.

Бух - это группировка хоз средств и источников их образования в денежном выражении на опред-ную дату. Баланс представляет собой основную форму бух отч-сти, которая характеризует фин деят-сть Б и используется для ее анализа и контроля. В нем отражается состояние привлеченных и собственных средств банка, а также их размещение в кредитные и другие операции.

Баланс банка, в отличие от балансов предприятий производственной сферы, построен по принципу односторонней группировки счетов. В одном его разделе могут быть активные, пассивные и активно-пассивные счета. Баланс составляется ежедневно.

На 1 число следующего за мес отчета бух баланс и другие отчетные формы представляются в Главное управление ЦБ РФ.

Похожие работы

... каждый рабочий день? Какие составляющие учетной политики банка определяют порядок учета имущества банка? Что такое переоценка активов по справедливой стоимости? В какой степени в бухгалтерском учете банков воплощается принцип открытости? В чем состоит основное отличие кассового метода отражения доходов и расходов банка от действующего метода начислений? Что представляет собой рабочий план ...

... штат персонала банка, что приведет к снижению затрат на выплату заработной платы и увеличению чистой прибыли банка. Заключение Проведенное теоретическое и практическое исследование организации бухгалтерского учета ЗАО «Экономбанк» позволяет сделать нам следующие выводы: 1. Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской ...

... . Одновременно должны решаться задачи повышения качества учета, достоверности и реальности банковской отчетности. Ниже представлены некоторые основные принципы бухгалтерского учета, раскрывающие международные стандарты: Непрерывность деятельности. В соответствии с этим стандартом правила ведения бухгалтерского учета не изменяются, если банк планирует продолжать свою деятельность в обозримом ...

... клиентом того же банка, что и плательщик, то в учете выполняется такая проводка: Д-т Счет плательщика. К-т Счет получателя. В условиях обслуживания плательщика и получателя разными банками в учете делается запись: Д-т Счет плательщика. К-т 1200 «Корреспондентский счет в НБУ». В любом случае первый экземпляр поручения выполняет функцию мемориального ордера и помещается в документы дня банка ...

0 комментариев