Навигация

Структура и строение Плана счетов БУ для банков

34508

знаков

0

таблиц

0

изображений

4. Структура и строение Плана счетов БУ для банков

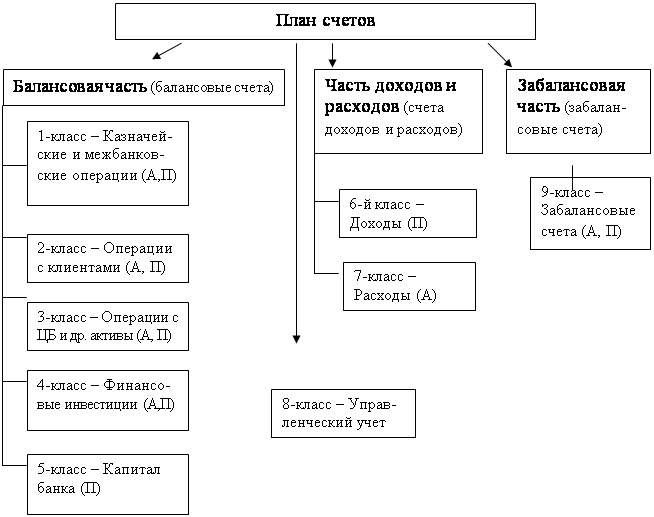

Основой построения БУ в банках является единая система синтетич учета, т.е. "План сч" Общая структура Плана сч базируется на выделении в разделы однотипных по своему содержанию операций.

В Плане сч предусматриваются отдельные счета для учета расчетов с филиалами, располож на территории РФ и за границей. Планом сч БУ предусмотрено 7 разделов балансовых и 6 разделов внебалансовых счетов.

Раздел 1 "Капитал и фонды" содержит счета по учету средств УК. Также включены счета для учета фондов банка.

Раздел 2 "Денеж средства и драц металлы" включ сч для учета наличия и движения принадлежащих Б наличных средств и платежных док-тов в иностр валюте. Также отражены сч для учета операций с драг металлами.

Раздел 3 "Межбанковские операции" вкл сч по учету операций по кор отношениям банков др с др; движения обязательных резервов банков; сч для учета полученных и выданных кредитов, депозитов.

Раздел 4 "Операции с клиентами" вкл А и П счета для учета операций с клиентами. Сч 401-408 для учета средств на счетах орг-ций различ форм собственности. 409 "Средства в расчетах" - для учета отдельных сцифич операций (аккредитивы, чеки).

Раздел 5 "Операции с ц/б" выделяет группы счетов по видам операций: вложения в долговые обязательства, вложения в акции, учетные векселя, выпущеные ц/б.

Раздел 6 "средства и имущество" вкл счета для учета принадлеж банку имущ, немат активов и земельных уч-ков, находящ в собст-ти банка.

Раздел 7 "Результаты деятельности" содержит сч 2-ого порядка по учету доходов, расходов, прибыли, убытков, использования прибыли.

В Плане сч отдельным разделом сгруппированы счета для отражения операций по доверительному управлению.

5. Особенности применения внебалансовых счетов

Увеличение забалансовой деят-сти Б является важной характеристикой современного б-го дела. За балансом Б отражаются следующие виды счетов: счет, доверительного управления, внебалансовые счета, срочные операции и счета депо. Вместе с тем Б уже давно проводят собственно внебалансовые операции, в том числе и гарантийные. БУ этих операций ведется обособленно на спец выделенных счетах.

Внебалансовые счета по эконом-му содержанию разделены на активные и пассивные. В учете операции отражаются методом 2-ой записи: активные счета корреспондируются со счетом 99999, пассивные — со счетом 99998. При этом разрешено производить 2-ную запись путем перечисления средств с одного внебалансового сч на др. Внебалансовые счета сгруппированы, следующим образом: неоплаченный уставный капитал кредитных орг-ций (906); ц/б (907, 908); расчетные операции и док-нты (909—912); кредитные и лизинговые операции (913—915); задолженность, списанная и вынесенная за баланс из-за невозможности взыскания (916—918); источники финансир-ния капитальных вложений (919).

К срочным операциям относятся сделки купли-продажи различных фин активов, по которым дата расчетов не совпадает с датой заключения сделки.

6. Документооборот и документирование банковский операций

Док-орот в Б - это прохождение б-ких док-нтов по инстанциям, в опред-ной их последовательности, от начала оформления и проведения операции до ее завершения с полным отражением в учете.

Док-орот имеет две в составляющие:

-порядок осуществления док-орота по отдельным операциям (расчетным, кассовым);

-график док-орота (определяет конкретное время). Ключевым общим интервалом, определяющим все графики док-орота по конкретным операциям, является "операц-ный день" - время, в течение которого операции проводятся с их последующим отражением в учете текущего дня.

Порядок осуществления док-орота и его графики разрабатываются каждым Б самостоятельно и утверждаются руководителем банка.

Док-нты, которые используются в учетно-операционной работе, относятся к особому виду б-ских документов.

Учетно-операционные документы - это:

- то, что является основанием для операции отражения в учете Б;

-то, на основе чего совершаются бух записи;

-то, что подтверждает правильность совершенных операций и их отражения в учете.

Используемая в банках мемориально-ордерная система БК означает, что записи в учете совершаются не в журналах, как это принято при орг-ции учета других субъектов экономики, а в самих документах.

Первич док-ты - это акты, справки, счета и другие док-ты, подтверждающие факт совершения операции, ее юр законность.

Все мемориальные док-нты с приложенными первич док-тами, подтверждающие совершение Б операций за данный день, называются док-тами дня.

Совок-ость мемориальных и первич док-нтов, используемых банком для ведения БУ и контроля, образует б-скую документацию.

Виды мемориальных б-ских док-тов:

- расчетные (поручения, требования, чеки);

- кассовые (приходные, расходные ордера);

- документы по внутрибанковским операциям (мемориальные ордера).

Все документы по месту их составления подразделяются на банковские, составляемые учреждениями банков, и клиентские, поступающие от предприятий, учреждений и организаций.Расчетные, кассовые, кредитные и другие операции совершаются в банках и отражаются в БУ на основании расчетно-денежных док-тов, оформленных в соответствии с установленными требованиями.

Все док-нты д/б оформлены на пишущих или электронных машинках. Кассовые док-ты заполняются от руки. Исправления в банковских док-тах не действительны, даже если они оговорены. Денежно-расчетные док-нты изготавливаются методом мультипликации, т.е. их кол-тво д/б достаточно для совершения бух записей по всем затронутым данной операцией лицевым счетам.

Похожие работы

... каждый рабочий день? Какие составляющие учетной политики банка определяют порядок учета имущества банка? Что такое переоценка активов по справедливой стоимости? В какой степени в бухгалтерском учете банков воплощается принцип открытости? В чем состоит основное отличие кассового метода отражения доходов и расходов банка от действующего метода начислений? Что представляет собой рабочий план ...

... штат персонала банка, что приведет к снижению затрат на выплату заработной платы и увеличению чистой прибыли банка. Заключение Проведенное теоретическое и практическое исследование организации бухгалтерского учета ЗАО «Экономбанк» позволяет сделать нам следующие выводы: 1. Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской ...

... . Одновременно должны решаться задачи повышения качества учета, достоверности и реальности банковской отчетности. Ниже представлены некоторые основные принципы бухгалтерского учета, раскрывающие международные стандарты: Непрерывность деятельности. В соответствии с этим стандартом правила ведения бухгалтерского учета не изменяются, если банк планирует продолжать свою деятельность в обозримом ...

... клиентом того же банка, что и плательщик, то в учете выполняется такая проводка: Д-т Счет плательщика. К-т Счет получателя. В условиях обслуживания плательщика и получателя разными банками в учете делается запись: Д-т Счет плательщика. К-т 1200 «Корреспондентский счет в НБУ». В любом случае первый экземпляр поручения выполняет функцию мемориального ордера и помещается в документы дня банка ...

0 комментариев