Назначение и роль финансового анализа

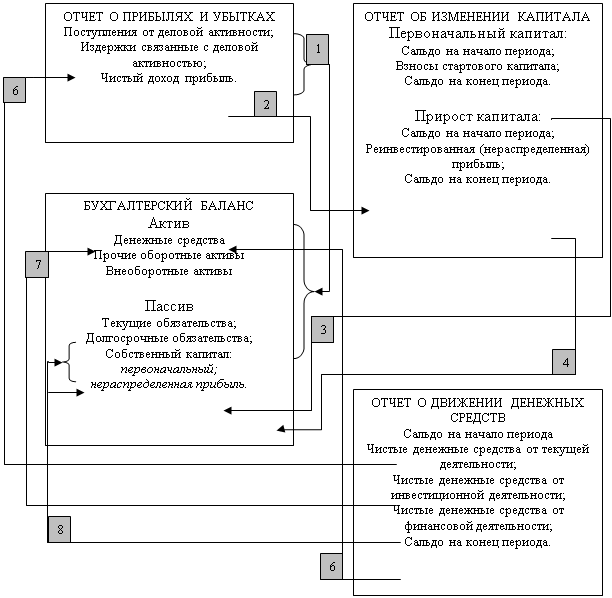

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Назначение и роль финансового анализа

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

1.1 Назначение и роль финансового анализа

Финансовый анализ представляет собой процесс, в ходе которого обычно оценивается прошлое и текущее финансовое состояние организации. В наше время даже не специалист имеет некоторое представление о том, что такое финансовое положение организации, и зачем его определять. Вместе с тем, любой пользователь информации, представленной в отчетности организации, заинтересован не столько в оценке текущего финансового состояния, сколько в определении будущего финансового положения организации. И для того, чтобы адекватно оценить текущее и спрогнозировать будущее финансовое состояние специалист – аналитик должен владеть достаточно сложными методами и иметь аналитические способности.

Существует много групп пользователей информации как внутренних, так и внешних, и они могут преследовать различные цели при осуществлении финансового анализа. Так, например, результаты финансового анализа могут быть использованы управленцами для принятия необходимого решения по улучшению финансового состояния организации; потенциальный инвестор с помощью финансового анализа может принять обоснованное решение по поводу направлений инвестирования капитала. В том и другом случае финансовый анализ должен выступать в качестве инструмента прогнозирования финансовой деятельности.

Традиционно финансовый анализ решает следующие задачи:

- позволяет выявить степень сбалансированности между движением материальных и финансовых ресурсов;

- оценивает потоки собственного и заемного капитала в процессе экономического кругооборота;

- позволяет оценить правильность использования денежных средств для поддержания эффективной структуры капитала;

- дает возможность проконтролировать правильность составления финансовых потоков организации, целесообразность осуществления расходов.

В большинстве случаев, для того чтобы решить какую-либо из названных задач специалист-аналитик должен выделить определенные факторы, влияющие на результирующие показатели, и определить степень (значимость) их влияния.

1.2 Система формирования финансовых показателей

На деятельность любой организации влияет множество факторов. Результатные показатели экономического субъекта зависят от состояния национальной экономики, месторасположения, наличия и состояния конкурентов, организационно-технического уровня производства, эффективности менеджмента. Другими словами, деятельность организации зависит от множества внешних и внутренних факторов.

Финансовый анализ занимается изучением влияния как внешних, так и внутренних факторов на показатели деятельности организации. И чтобы действительно понять причины существующего финансового положения, наряду с внутренними факторами, зависящим от эффективности деятельности самой организации, нужно учесть и колебания валютного курса, и изменение процентной банковской ставки, и платежеспособность покупателей и многие другие внешние факторы.

Некоторые из внутренних факторов, например, техническая и технологическая стороны производства, психологический климат в коллективе не являются предметом финансового и экономического анализа в целом. Но экономические и финансовые показатели должны изучаться в тесном взаимодействии с техникой и технологией производства, его организацией и управлением.

Достаточно трудно определить, скажем, неполученные доходы из-за неэффективной мотивационной системы в организации, но в любом случае, при формировании своих выводов аналитику следует учесть, что существующие формы и системы оплаты труда не стимулируют персонал работать над увеличением доходности организации.

От внутренних и внешних факторов зависит степень использования производственных ресурсов: средств труда, предметов труда и самого труда. Интенсивность использования производственных ресурсов проявляется в таких обобщающих показателях, как фондоотдача производственных средств, материалоемкость производства продукции, производительность труда.

У организации может быть инвестиционная деятельность, финансовая деятельность и производственная деятельность. По любому виду деятельности возникают расходы, и должны быть получены соответствующие доходы. Соотношения доходов и расходов характеризуют эффективность того или иного вида деятельности.

Сопоставление показателей объема продукции и величины авансированного капитала характеризует воспроизводство и оборачиваемость капитала. От уровня полученных доходов, доходности капитала и продукции, с одной стороны, и от оборачиваемости оборотных средств - с другой, зависят финансовое состояние и платежеспособность организации.

Таким образом, система формирования финансовых показателей организации достаточно сложна, и для ее изучения требуются разнообразные и сложные методы.

1.3 Основные методы чтения бухгалтерских отчетов

На практике выработаны основные методы финансового анализа: горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, аналитической группировки, сравнительный анализ, факторный анализ.

Горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется прогнозный анализ.

Сравнительный анализ – это может быть внутрихозяйственное сравнение показателей по дочерним фирмам, подразделениям, цехам и сравнение показателей организации с показателями конкурентов, среднеотраслевыми и, если это возможно, со средними общеэкономическими данными.

Аналитическая группировка – группировка, выявляющая взаимосвязи между изучаемыми явлениями и их признаками.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

С помощью факторного анализа можно выяснить причины изменения того или иного финансового показателя.

Все названные методы используются для изучения различных финансовых показателей, которые представляются организацией в бухгалтерской (финансовой) отчетности. Другими словами, основным источником информации для финансового анализа является бухгалтерская (финансовая) отчетность.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев