Назначение и роль финансового анализа

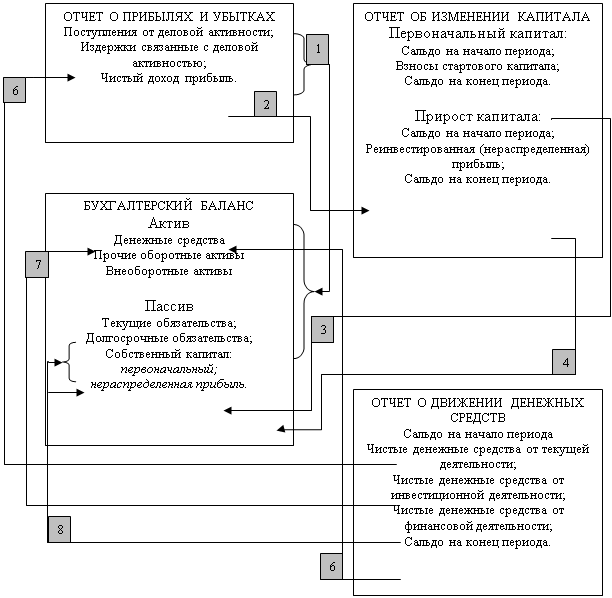

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Система показателей рентабельности организации

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

3.3 Система показателей рентабельности организации

Анализируя показатели прибыли, мы исследуем экономический эффект деятельности организации. Однако по абсолютным показателям прибыли невозможно оценить эффективность деятельности. Абсолютные показатели не являются ориентиром при сравнении эффективности деятельности различных экономических субъектов. Для оценки результативности деятельности используются показатели, характеризующие экономический эффект. Экономическая эффективность – совокупность относительных показателей, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Общий вид показателей экономической эффективности можно представить в следующем виде:

где

Эф – экономическая эффективность;

Э - экономический эффект;

З - ресурсы или затраты.

Коэффициенты рентабельности представляют собой частный случай показателей эффективности. В данном случае в качестве показателя экономического эффекта избирается один из показателей прибыли. В научной и учебной литературе приводится множество коэффициентов рентабельности в зависимости от того, с чьей позиции пытаются оценить эффективность деятельности организации, поэтому в мировой практике отсутствует какой-либо универсальный показатель рентабельности. Кроме того, сам термин "рентабельность" иногда переводят как доходность. Достоинством показателей рентабельности следует считать устранение влияние инфляции при сопоставлении показателей за ряд периодов при условии сохранения методики формирования базовых данных для их расчета. Возможная система показателей рентабельности представлена в Приложении 12.

Анализируя информацию, приведенную в Приложении 12, можно сказать, что все представленные показатели имеют отрицательную динамику. Показатель "рентабельность продаж", отражающий размер прибыли, приходящейся на рубль реализованной продукции, снизился на 1,6 процентных пункта. Рентабельность основной деятельности, показывающая, сколько прибыли от продаж приходится на рубль расходов, снизилась на 3,1 процентных пункта. Такое снижение против показателя "рентабельность продаж" обусловлено значительным ростом управленческих и коммерческих расходов по сравнению с предыдущим периодом.

Показатель "период окупаемости собственного капитала", являющийся обратным показателю "рентабельность собственного капитала", дающий возможность рассчитать, сколько лет необходимо для окупаемости вложений в данную организацию, также обнаружил отрицательную динамику. Показатели отчетного периода свидетельствуют, что при сохранении основных параметров развития, собственный капитал организации окупится за 11,9 лет против 10,3 лет по данным отчетности предыдущего периода.

3.4 Влияние учетной политики на формирование показателей отчета о прибылях и убытках

На показатели отчета о прибылях и убытках влияют элементы учетной политики, приведенные в Приложении 7. В первую очередь речь идет о показателе "Валовая прибыль". Элементы учетной политики оказывают влияние на величину себестоимости проданных товаров, продукции, работ в сторону увеличения или уменьшения. Так, в условиях инфляции использование метода ЛИФО при определении себестоимости списываемых на производство материальных ресурсов влечет за собой увеличение себестоимости продукции, работ, услуг отчетного периода. Использование метода ФИФО – напротив снижение себестоимости продукции, работ, услуг отчетного периода. Хотя, из этого правила может быть исключение, если, например, в организации, применяющей метод ЛИФО в конце отчетного периода поступает значительная партия сырья от основного поставщика по ценам ниже предыдущих закупок. Таким образом, анализировать информацию, представленную в отчетности, необходимо после серьезного изучения применения вариантов учетной политики конкретной организации.

В соответствии с учетной политикой организации управленческие расходы, учитываемые на счете 26 "Общехозяйственные расходы", могут списываться на счет 20 "Основное производство" с целью исчисления производственной себестоимости отдельных видов производимой продукции. В этом случае отсутствует возможность показать сумму управленческих расходов по строке 040 отчета о прибылях и убытках, поскольку она уже будет включена в себестоимость проданных товаров, продукции, работ, услуг, отражаемой по строке 020. Таким образом, данная особенность учетной политики отразится на показателе "Валовая прибыль", показатель же "Прибыль (убыток) от продаж" останется неизменным. Другой вариант учетной политики предполагает списание управленческих расходов в полном объеме на дебет счета 90 "Продажи", что позволяет отразить эти расходы по 040 строке отчета о прибылях и убытках. Таким образом, можно сделать вывод о том, что в ряде случаев для эффективного чтения отчетности необходимо знать не только элементы учетной политики, но и технику учетных записей.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев