Назначение и роль финансового анализа

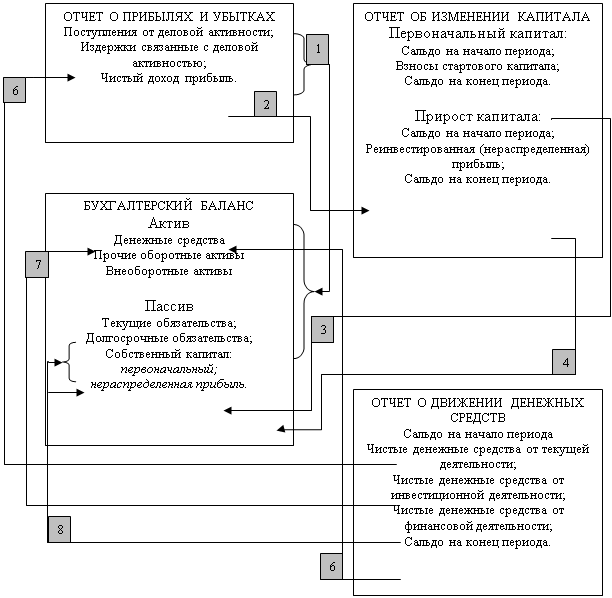

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Общая оценка динамики и структуры статей бухгалтерского баланса

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

2.2 Общая оценка динамики и структуры статей бухгалтерского баланса

Специалисты в области анализа бухгалтерской (финансовой) отчетности уже достаточно давно решили, что проводить анализ непосредственно по балансу – дело трудоемкое и малоэффективное, поскольку довольно трудно выявить основные тенденции изменения средств организации и их источников при наличии множества расчетных показателей. Поэтому в практике экономического анализа используется сравнительный аналитический баланс, получаемый путем уплотнения отдельных статей реального баланса и дополнения показателями абсолютных и относительных отклонений. Пример сравнительного аналитического баланса представлен в Приложении 2.

Анализируя данные, представленные в аналитическом балансе, мы видим, как изменилась стоимость имущества организации. Так как в приведенном балансе отсутствуют убытки, стоимость имущества равна валюте баланса, и на конец периода она равна 448441 тыс. руб., что на 24610 тыс. руб. больше суммы имущества на начало периода. Стоимость внеоборотных активов (иммобилизованных), равная итогу 1 раздела возросла на 9447 тыс. руб., а стоимость оборотных (мобильных) средств – на 15163 тыс. руб.. Величина собственных средств организации увеличилась на 15996 тыс. руб., при этом величина заемных средств возросла только на 8614 тыс. руб. Величина собственных средств в обороте увеличились на 6549 тыс. руб., а рабочий капитал, равный разнице между оборотными активами и текущими обязательствами – на 5975 тыс. руб. (на начало периода он составлял 104710 тыс. руб., на конец периода – 110685 тыс. руб.).

Читая аналитический баланс, очень важно обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности.

В приведенном аналитическом балансе доля собственного оборотного капитала возрастает на 0,2 процентных пункта. Доля собственного капитала возросла на 0,1 процентный пункт и составила 62,6%, доля заемного капитала, соответственно уменьшилась и составила 37,4%. Кредиторская задолженность увеличилась на 31489 тыс. руб., ее доля в общей величине источников возросла на 6,6 процентных пункта.

Дебиторская задолженность возросла на 5865 тыс. руб., а ее доля в общей величине имущества увеличилась всего лишь на 0,2 процентных пункта. В отличие от первых двух положительных моментов увеличения финансовой устойчивости организации, увеличение доли кредиторской задолженности в общей структуре источников средств на 6,6 процентных пункта должно явиться сигналом для более глубокого исследования причин такого роста, а также необходимо убедиться, нет ли в ее составе просроченной задолженности.

Представление финансового отчета в виде относительных показателей называется вертикальным анализом. Вертикальный анализ позволяет увидеть динамику удельных весов различных статей баланса. Сами относительные показатели в анализе имеют большое значение, особенно в условиях инфляции, поскольку они неподвержены инфляционному искажению, такому как абсолютные. Рассчитанные в аналитическом балансе относительные показатели на начало и на конец года, а также приведенные их изменения и выводы и есть вертикальный анализ.

Горизонтальный анализ баланса заключается в изучении абсолютных показателей статей, расчета темпов роста (снижения). Проводя такой анализ всегда нужно иметь в виду существующие инфляционные процессы, по возможности использовать методики, позволяющие устранить негативное влияние инфляции, а также горизонтальный анализ дополнять вертикальным. Поэтому наиболее рациональным является построение аналитической таблицы, характеризующей как структуру имущества и источников, так и динамику отдельных ее показателей.

2.3 Расчет и анализ финансовых коэффициентов

Для оценки финансового состояния в зарубежной практике и уже достаточно давно в нашей стране используется определенная система коэффициентов. Показатели могут быть исчислены непосредственно по данным бухгалтерской отчетности, что делает такой анализ доступным для внешнего пользователя.

Система коэффициентов может быть использована для оценки кредитоспособности организации, ликвидности баланса, платежеспособности организации.

Кредитоспособность организации – это ее способность своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая представляет собой его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть определена. Чем короче период, тем выше ликвидность данного вида актива. Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности является наличие в достаточном объеме денежных средств и отсутствие просроченной кредиторской задолженности.

Ликвидность и платежеспособность нельзя считать однонаправленными параметрами финансового состояния. Коэффициенты ликвидности могут характеризовать финансовое положение организации как удовлетворительное, однако такая оценка может быть ошибочной, если в текущих активах значительный объем занимают неликвиды и просроченная дебиторская задолженность.

Для погашения текущих обязательств могут использоваться разнообразные виды активов, различающихся ликвидностью. В зависимости от того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. Технология оценки сводится к сопоставлению текущих обязательств и активов, используемых для их погашения.

В зависимости от степени ликвидности активы организации разделяются на следующие группы:

А1 – наиболее ликвидные активы (все статьи денежных средств и краткосрочные финансовые вложения).

А2 – быстро реализуемые активы (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

А3 – медленно реализуемые активы (статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты, прочие оборотные активы).

А4 – трудно реализуемые активы (внеоборотные активы).

В свою очередь, источники средств группируются по степени срочности их оплаты, выделяются следующие группы:

П1 – наиболее срочные обязательства (кредиторская задолженность).

П2 – краткосрочные пассивы (краткосрочные заемные средства и прочие

краткосрочные пассивы)

П3 – долгосрочные пассивы (долгосрочные кредиты и заемные средства, доходы будущих периодов, резервы предстоящих расходов и платежей).

П4 – постоянные пассивы или устойчивые (статьи раздела "Капитал и резервы" за минусом убытков)

Способы расчета финансовых показателей представлены в Приложении 3, значения коэффициентов – в Приложении 4.

Представленные в Приложении 4 финансовые коэффициенты позволяют оценить финансовое состояние организации. Так, коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств; коэффициент текущей ликвидности означает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства; коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Коэффициент восстановления платежеспособности организации рассчитывается в случае, если коэффициент текущей ликвидности или коэффициент обеспеченности собственными средствами меньше критериальных (как в нашем случае), а коэффициент утраты платежеспособности – если оба названных коэффициента принимают значение меньше критериального.

В нашем примере мы наблюдаем отрицательную динамику общего показателя ликвидности, коэффициента абсолютной ликвидности, коэффициента "критической оценки", коэффициента маневренности функционирующего капитала. В конце отчетного периода организация могла оплатить лишь 7,5% своих краткосрочных обязательств.

Коэффициент восстановления платежеспособности, имеющий значение более 1, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность. В нашем примере, данный коэффициент немного меньше 1, что говорит о невозможности восстановить свою платежеспособность в ближайшее время.

Определенная система коэффициентов используется и для определения финансовой устойчивости организации. Оценка финансовой устойчивости позволяет оценить, насколько организация независима с финансовой точки зрения от заемных средств.

Способы расчета показателей финансовой устойчивости представлены в Приложении 5, значения коэффициентов – в Приложении 6.

В нашем случае динамику коэффициента капитализации и коэффициента финансирования можно оценить как положительную. Значения коэффициентов свидетельствует о достаточной финансовой устойчивости организации. Однако эти показатели дают лишь общую оценку финансовой устойчивости, значения этих коэффициентов рекомендуется рассматривать в совокупности с коэффициентом обеспечения собственными источниками финансирования. Анализируя значения коэффициентов обеспечения собственными источниками финансирования, можно сказать, что они достаточно низкие: на начало периода собственными оборотными средствами покрывалось 37,2% оборотных активов, а в конце периода – 37,6%.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев