Назначение и роль финансового анализа

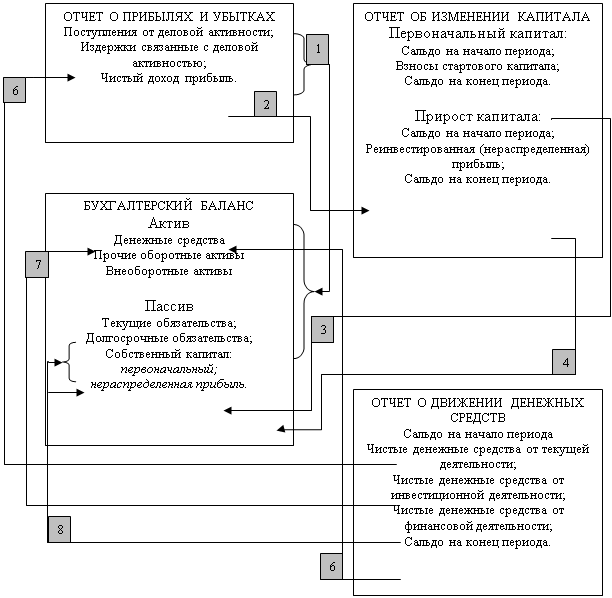

Состав бухгалтерской отчетности и общие требования к ней

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

Общая оценка динамики и структуры статей бухгалтерского баланса

Влияние учетной политики на формирование показателей бухгалтерского баланса и на финансовое состояние организации

Анализ доходов и расходов, уровня и динамики финансовых результатов

Система показателей рентабельности организации

АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Анализ отчета о движении денежных средств, составленного косвенным методом

Анализ динамики и выполнения плана производства и реализации продукции

Анализ обеспеченности предприятия трудовыми ресурсами

Всего человекодней (явок и неявок)

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Этап: в формулу расчета фондоотдачи вводится стоимость активной части (ОПФакт):

Анализ обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Анализ себестоимости отдельных видов продукции

Навигация

Анализ отчета о движении денежных средств, составленного косвенным методом

Бухгалтерская отчетность организаций: состав, содержание и использование в анализе

148321

знак

3

таблицы

35

изображений

4.3 Анализ отчета о движении денежных средств, составленного косвенным методом

При косвенном методе финансовый результат преобразуется с помощью ряда корректировок на величину изменения денежных средств за период.

Все корректировки можно подразделить на следующие группы: корректировки на величину неденежных статей; корректировки, необходимые в связи с переходом от метода начисления к кассовому методу; корректировки, связанные с изменениями оборотных активов; корректировки, связанные с изменениями краткосрочных обязательств.

Объяснить формат отчета, основанный на косвенном методе, может помочь определенное преобразование балансового уравнения.

Активы = Обязательства + Собственный капитал

Денежные средства + Неденежные активы = Обязательства + Собственный капитал

Денежные средства = Обязательства + Собственный капитал – Неденежные активы

Таким образом, на первом этапе осуществляется корректировка на величину неденежных статей. В качестве примера таких неденежных статей можно привести амортизацию внеоборотных активов; финансовый результат от выбытия внеоборотных активов.

Корректировка, связанная с переходом от метода начислений к кассовому методу, позволяет "очистить" финансовый результат от суммы выручки, по которой еще не поступили денежные средства от покупателей и заказчиков. Действительно, отчет о движении денежных средств – это единственный отчет в международной практике, составляемый кассовым методом.

В части влияния изменения оборотных активов можно сказать, что как правило, величина, на которую увеличились оборотные активы, вычитается из показателя финансового результата и, наоборот, величина, на которую уменьшились оборотные активы, прибавляется к финансовому результату. Так, рост дебиторской задолженности уменьшит показатель прибыли на ту же самую величину, поскольку реальное поступление денежных средств меньше выручки, отраженной в отчете о прибылях и убытках.

Корректировка прибыли на изменение краткосрочных обязательств осуществляется аналогичным образом, только сумма, на которую увеличиваются краткосрочные обязательства, прибавляются к прибыли, а сумма, на которую уменьшаются краткосрочные обязательства, вычитается. Так, рост кредиторской задолженности означает, что было израсходовано меньше средств, чем отражено в соответствующей статье отчета о прибылях и убытках.

Пример отчета о движении денежных средств, составленный косвенным методом, представлен в Приложении 15. Как видно из приведенного примера, в данном случае в формате отчета о движении денежных средств, построенном косвенным способом, принципиально меняется только раздел о текущей деятельности. Данная форма позволяет делать выводы о степени влияния приведенных показателей на показатель прибыли до налогообложения. Понятно, что суммы с отрицательным знаком оказывают, соответственно, снижающее действие. Таким образом, данная форма сама по себе является аналитический формой, позволяющей делать выводы без расчета каких-либо дополнительных показателей.

4.4 Оценка результатов анализа денежных средств

Для результатов анализа отчета о движении денежных средств целесообразно использовать таблицу, приведенную в учебном пособии "Учет по международным стандартам" под редакцией Л.В. Горбатовой. ("Учет по международным стандартам". Под редакцией Л.В. Горбатовой// М.: Фонд развития бухгалтерского учета. 2002 г., 502 с.). Данная таблица представлена в Приложении 16.

Использовать Приложение 16 нужно с учетом существующих различий между принципами построения отчета о движении денежных средств по российским стандартам и МСФО, о которых говорилось выше.

Вариант 1 может существовать, когда компания получает денежные средства от всех трех видов и пытается накопить значительную сумму денег из стратегических соображений. Вариант 8 возможен только в небольшом промежутке времени и свидетельствует о скором банкротстве. Варианты 5, 6 и 7, скорее всего.

Свидетельствуют о нездоровом финансовом состоянии, когда выбытие денежных средств в результате текущей деятельности погашается путем дополнительных заимствований или продажи основных средств. В нашем примере результаты деятельности организации относятся ко второму варианту, когда деньги, полученные от текущей деятельности, расходуются на приобретение основных средств и выплаты процентов и дивидендов. Данный вариант является одним из самых приемлемых при оценке перспектив финансового состояния.

Изучив содержание бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, а также сделав основные выводы по информации, приведенной в них, можно сказать, что бухгалтерский баланс представляет информацию о финансовом положении организации; отчет о прибылях и убытках – информацию о результатах деятельности организации, а отчет о движении денежных средств – информацию об изменениях в финансовом положении организации.

5. АНАЛИЗ И УПРАВЛЕНИЕ ОБЪЕМАМИ ПРОИЗВОДСТВА И ПРОДАЖ

5.1 Задачи анализа и источники информации

Главная задача предприятия - максимальное получение прибыли. Решение этой задачи во многом определяется тем, насколько продукция, выпускаемая предприятием, удовлетворяет спросу, т.е. определенным потребностям потребителей, и насколько условия производства позволяют выпускать продукцию с оптимальными затратами.

Основной целью анализа производства и реализации продукции является определение возможностей увеличения объема продаж, конкурентоспособности продукции, расширения рынков сбыта при максимальном использовании возможностей предприятия для достижения высокого уровня прибыли и рентабельности производства.

К основным задачам анализа производства и реализации продукции относятся:

- анализ конкурентных позиций предприятия, его возможностей на рынке, которая решается с помощью маркетинговых исследований;

- оценка степени выполнения плана по производству и реализации продукции;

- оценка динамики показателей выпуска и реализации продукции;

- выявление отклонений от плановых показателей и от показателей предыдущего периода и выяснение причин этих отклонений, т.е. проведение факторного анализа;

- влияние внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Анализ проводится в двух сферах: в сфере производства и в сфере обращения.

В сфере производства изучаются вопросы выполнения плана и динамики показателей выпуска продукции по номенклатуре, стоимости, ассортименту, а также изменения в структуре и влияние их на показатели деятельности предприятия.

Вопросы, рассматриваемые в сфере обращения:

- анализ отгрузки продукции конкретным потребителям;

- оценка выполнения плана по объему продаж в динамике;

- выявление влияния факторов на объем продаж, в т.ч. изменения остатков нереализованной продукции – на складе, в пути, у потребителя;

- анализ соблюдения сроков оплаты продукции;

- оценка выполнения договорных обязательств по поставкам продукции: сроков, объема, качества;

- выявление наличия рекламаций и штрафных санкций за несоблюдение условий договоров поставок.

Источниками информации для анализа производства и реализации продукции служат:

- договоры, бизнес-планы предприятия, оперативные планы-графики выпуска продукции;

- бухгалтерская документация: отчетность (форма № 2 "Отчет о прибылях и убытках"), ведомость №16 "Движение готовых изделий, их отгрузка и реализация";

- статистическая отчетность по продукции: форма № 1-п (годовая) "Отчетность по продукции", форма №1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", форма № 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", и другие.

Для оперативного анализа и управления выпуском продукции используются платежные требования, накладные, ведомости отгрузки, карточки складского учета продукции, данные инвентаризации, приходно-расходные документы, счета-фактуры, выписки банка об оплате и другие источники информации.

Похожие работы

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев