Навигация

Бухгалтерский учет продукции, приобретенной для продажи

36139

знаков

0

таблиц

4

изображения

2.2 Бухгалтерский учет продукции, приобретенной для продажи

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Из Плана счетов бухгалтерского учета и инструкции по его применению следует, что счет 41 «Товары» предназначен для обобщения информации о движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Оприходование прибывших на склад товаров и тары отражается по дебету 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Транспортные и другие расходы по заготовке и доставке относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет 44 «Расходы на продажу».

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи». Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». По фактическом отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

2.3 Бухгалтерский учет продажи товаров оптом и в розницу

При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с записью Д41 К60 (оприходование прибывших на склад товаров и тары) делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, надбавки).

Д41 К60 – организация приобрела товар (отражает по цене покупки)

Д19 К60 – входной НДС

Д62 К90/1 – начисление выручки от продажи

Д90/2 К41 – списание себестоимости

Д90/2 К42 – списание наценки

Д90/3 К68 – начисление НДС

Д68 К19 – НДС по приобретенным и оплаченным товарам, принятым к вычету

Д90/9 К99 – финансовый результат (прибыль)

Д50 К62 – оплата товара покупателем

Учет продажи товаров оптом, изготовленной собственной продукции производится по дебету 43 «Готовая продукция» в корреспонденции с кредитами счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и 40 «Выпуск продукции (работ, услуг)».

Итак, произведена продукция, выходим на счет продаж: Д90/2 К43.

Д62 К90/1 – организация отгрузила продукцию, начислила выручку.

Д90/2 К43 – списание себестоимости отгруженной продукции.

Д90/3 К68 – начисление НДС.

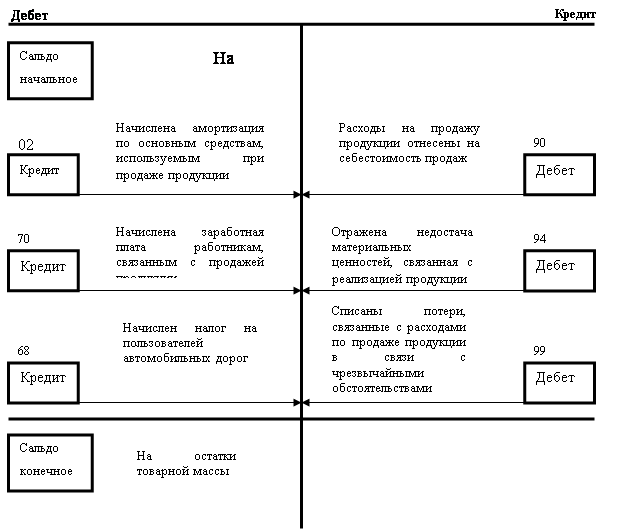

Д90/2 К44 – списание расходов на продажу, если организация изготовила продукцию сама.

Д90/9 К99 – финансовый результат (прибыль).

Если же организация закупила товары для продажи, записи будут следующими:

Д41 К60 – закупка товаров.

Д19 К60 – входной НДС.

Д62 К90/1 – начислена выручка от продажи.

Д90/2 К41, 44 – учтены расходы.

Д90/3 К68 – начислен НДС на проданные товары.

Д90/9 К99 – финансовый результат (прибыль)

Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн»

Компания «Вимм-Билль-Данн» — лидер рынка молочных продуктов и детского питания в России и один из ведущих игроков рынка безалкогольных напитков в России и странах СНГ. «Вимм-Билль-Данну» принадлежит более 35-ти перерабатывающих заводов в России, на Украине и в Центральной Азии. На этих предприятиях и в торговых филиалах ВБД работают в общей сложности более 18 тыс. человек.

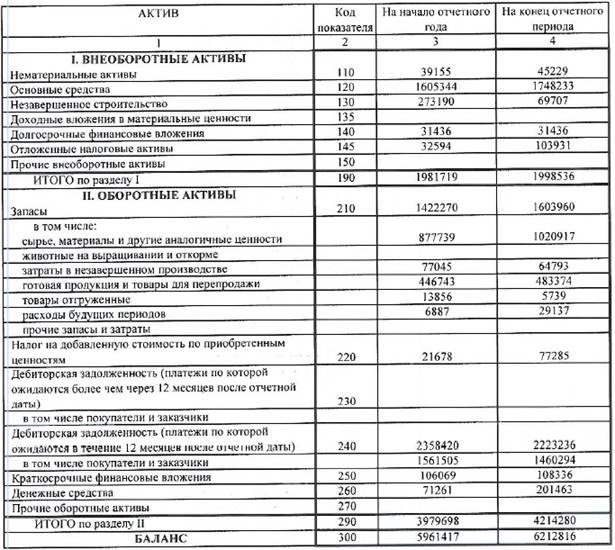

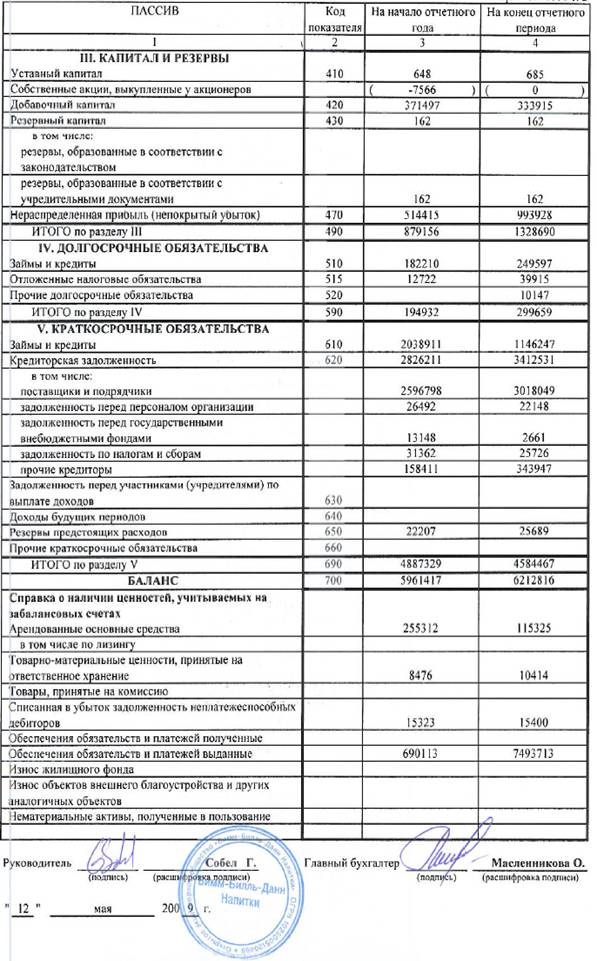

Бухгалтерский баланс ОАО "Вимм-Билль-Данн Напитки" на 01 января 2009г.

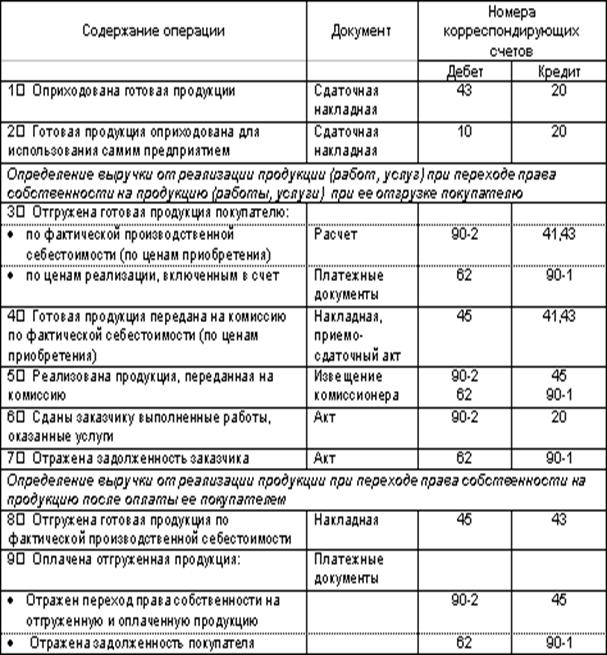

На предприятии используются следующие основные проводки по учету готовой продукции, ее отгрузки, выполненных работ и оказанных услуг:

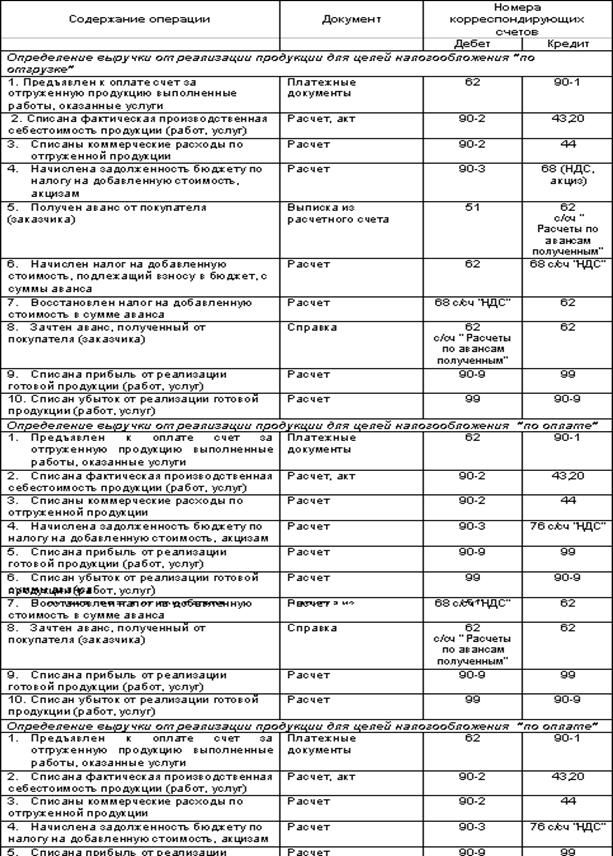

Для учета реализации готовой продукции делаются следующие записи:

Заключение

Продукция считается готовой, если в соответствии с установленной технологией ее производство на данном предприятии полностью завершено, она полностью укомплектована, принята службой технического контроля изготовителя и снабжена документом, удостоверяющим ее качество и подтверждающим ее соответствие обязательным требованиям, установленным в стандартах, технических условиях, технической документации и договорах на поставку.

Для учета готовой продукции используют счета 40 «Выпуск продукции (работ, услуг)» и 43 «Готовая продукция» – эти счета предназначены для обобщения информации о наличии и движении готовой продукции, работ, услуг. Готовая продукция является частью материально-производственных запасов и поэтому принимается к учету по фактической себестоимости. Синтетический учет может вестись с использованием счета 40 «Выпуск продукции (работ, услуг)» или без его использования.

Реализация готовой продукции отражается на счете 90 «Продажи» - этот счет предназначен для выявления конечного финансового результата деятельности организации за отчетный период.

При реализации готовой продукции, работ, услуг, следует сформировать финансовый результат от продаж. Финансовый результат – конечный показатель деятельности организации. Он может быть положительным, и тогда его называют прибыль, а может быть отрицательным, и тогда его называют - убыток.

В настоящее время формирование финансового результата регламентируется: ПБУ9/99 «Доходы организации» утвержденное приказом Министерства России от 6.05.1999 г. №32 н; ПБУ 10/99 «Расходы организации» утвержденное приказом Министерства России от 6.05.1999 г. №33 н;

Реализацию готовой продукции, работ, услуг организуется с помощью бухгалтерского учета, который охватывает все стороны экономической и хозяйственной деятельности организации как внутри их, так и в их взаимоотношениях с другими юридическими и физическими лицами. Правильно поставленный бухгалтерский учет позволяет выявить не только скрытые резервы, обнаруживать нарушения законодательства, но и предупреждать и вовремя устранять возможные потери и необоснованные затраты. В этой связи велика роль учета и контроля в обеспечении рационального и экономного использования ресурсов.

Список использованной литературы и ресурсов Интернета

1. Положения по бухгалтерскому учету (ПБУ 1-23). Федеральный закон «О бухгалтерском учете». Положения о главных бухгалтерах. – Новосибирск: Сиб. унив. изд-во, 2009.

2. Новый план счетов бухгалтерского учета. – СПб.: «Издательский дом Герда», 2009.

3. Правовая система Консультант плюс, 2010.

4. Бухгалтерский финансовый учет: Учебник для ВУЗов / Под ред. проф. Ю. А. Бабаева. – М.: Вузовский учебник, 2005.

5. Бухгалтерский учет: Т.В.Федосова, Таганрог: ТТИ ЮФУ, 2007

6. Бухгалтерский учет: Учебное пособие, Чая В.Т., Латыпова О.В., Гриф УМО, 2010.

7. Учет материально – производственных запасов. М.: Книжный мир, Белов А.А.,. Белов А.Н., 2006.

8. Официальный сайт компании «Вимм-Билль-Данн» www.wbd.ru

Похожие работы

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»; 4. по неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90). 1.7 Учет готовой продукции в местах хранения (на складе) и в бухгалтерии Количественный учет готовой продукции по ее ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев