Навигация

Учет готовой продукции на складе и в бухгалтерии

56910

знаков

0

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

СЫКТЫВКАРСКИЙ ЛЕСНОЙ ИНСТИТУТ

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра бухгалтерского учета, анализа, аудита и налогообложения

КУРСОВАЯ РАБОТА

по дисциплине «Бухгалтерский финансовый учет»

на тему «Учет готовой продукции на складе и в бухгалтерии»

Сыктывкар 2009

Оглавление

Введение

1. Готовая продукция, как объект бухгалтерского финансового учета

1.1 Готовая продукция в бухгалтерском учете

1.2 Варианты учета готовой продукции в бухгалтерском учете

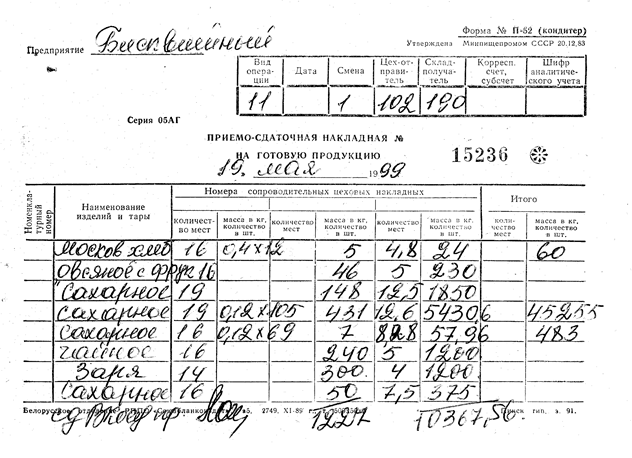

1.3 Учет готовой продукции на складе

1.4 Инвентаризация готовой продукции

2. Учет реализация готовой продукции

2.1 Учет расходов на продажу

2.2 Учет отгруженной продукции в бухгалтерском учете

2.3 Учет продажи продукции

Заключение

Библиографический список

Введение

Реформы в экономике неразрывно связаны с изменением стереотипов управления, методов и подходов к оценке готовой продукции, анализа её положительных и отрицательных аспектов. Готовая продукция выступает не только в качестве одного из главных результатов предприятия, производящего продукцию, но и источника удовлетворения разнообразных потребностей, как самого предприятия, так и общества в целом.

Производство и учёт готовой продукции является одной из основных целей производственного предприятия, определяющей результаты его деятельности и эффективности хозяйствования. Чтобы стать готовой к реализации, продукция должна пройти все стадии технологического процесса, быть проверенной и укомплектованной полагающимися запасными частями, снабжена сертификатом или иным соответствующим документом, как правило, сдана на склад готовой продукции под отчёт материально ответственного лица.

Бухгалтерия призвана, совместно с отделом сбыта и финансовым отделом, контролировать сроки и объёмы поставок, своевременность и полноту оплаты счетов покупателей, и способствовать выполнению обязательств по отгрузки и реализации продукции. Всё это возможно только при организации соответствующего учёта и контроля со стороны служб бухгалтерии. Задача бухгалтерского учёта - предоставить аппарату управления предприятием достоверную и своевременную информацию о готовой продукции.

Все вышеуказанное определило актуальность, выбор темы, цели, задачи, положенные в основу настоящего исследования.

Целью данной работы является анализ механизма учета готовой продукции в бухгалтерии и на складе.

Исходя из цели можно определить следующие задачи:

1. рассмотреть готовую продукцию как объект бухгалтерского учета;

2. изучить основные варианты учета готовой продукции;

3. исследовать учет готовой продукции на складе;

4. раскрыть содержание учета реализации готовой продукции ;

Объект данного исследования – готовая продукция.

1. Готовая продукция, как объект бухгалтерского финансового учета

1.1 Готовая продукция в бухгалтерском учете

Готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора, принята отделом технического контроля и сдана на склад готовой продукции или передана покупателю. В состав готовой продукции могут входить детали, узлы и полуфабрикаты, если они отправляются покупателям как запасные части или комплектующие изделия.

Продукция, не прошедшая все операции обработки или неукомплектованная, а также не сданная на склад, числится в учете в составе незавершенного производства. [11, с. 51]

Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденное Приказом Минфина России от 06.09.2001 г. N 44н (далее - ПБУ 5/01), под готовой продукцией производственной организации понимает часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). [7]

Измерителями готовой продукции в целях ведения бухгалтерского учета могут быть следующие:

- натуральные измерители, представляющие ее количество, объем, вес в соответствии с ее физико-химическими свойствами (кг, шт., м, куб. м и др.);

- условно-натуральные, используемые для определения обобщающих показателей по однородной продукции (тонно-километры, условные банки консервов и др.);

- стоимостные.

Стоимостные показатели, используемые как измерители готовой продукции, необходимы для ведения аналитического и синтетического учета. Такими показателями являются стоимость выпущенной продукции за отчетный период, стоимость проданной продукции (выручка от продаж) за отчетный период и стоимость товарной продукции за отчетный период.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.[14]

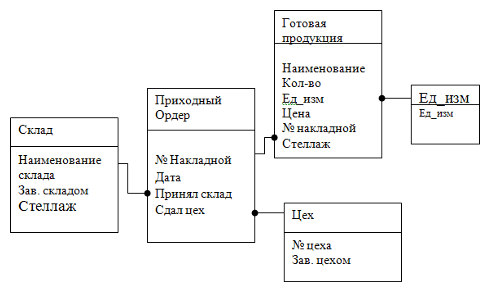

Для упорядочения учета готовой продукции в организации может разрабатываться номенклатура - ценник - это перечень выпускаемой продукции (изделий). Он разрабатывается самой организацией. При его разработке за основу берется классификация продукции (изделий) по определенным признакам (назначение, модель, артикул, марка, сорт и др.). В соответствии с этим устанавливается количество цифр в номенклатурном номере. В номенклатуре - ценнике указываются номенклатурный номер, наименование продукции (изделий), характеризующие их признаки, единица измерения и учетная цена. В качестве учетной цены используется нормативная (плановая) себестоимость или продажная цена. При применении в организации компьютеров в дополнение к номенклатуре - ценнику составляются справочники с расширенным перечнем признаков по выпускаемой продукции и данными о покупателях. В частности, в справочник наряду с номенклатурными номерами заносятся следующие признаки: необлагаемая и облагаемая налогами продукция, ставки налогов и др. На базе таких перечней составляются сведения о выпуске продукции основным производством, вспомогательными цехами, обслуживающими хозяйствами, отдельными цехами и участками и т.д. [11, с. 54]

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

· таможенные пошлины;

· невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

· затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

· затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

· иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость готовой продукции при ее изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство готовой продукции осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. [7]

Остатки готовой продукции на складах или иных местах хранения на начало и конец отчетного периода в аналитическом и синтетическом учете могут оцениваться:

- по фактической производственной себестоимости, применяемой для оценки готовой продукции в единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры;

- по нормативной себестоимости, включающей полную совокупность затрат на производство (расходы по использованию основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и др.). Она характерна для оценки готовой продукции в отраслях массового и серийного производства с большой номенклатурой готовой продукции;

- по нормативной себестоимости, включающей расходы прямых статей затрат;

- по договорным ценам, что характерно для условий стабильности цен на готовую продукцию;

- по другим видам цен.

Независимо от цен, принятых для оценки готовой продукции в соответствии с приказом руководителя организации об учетной политике, общая стоимость готовой продукции за отчетный период должна быть равна фактической производственной себестоимости готовой продукции. [14]

Для обобщения информации о наличии и движении готовой продукции предназначен Счет 43 "Готовая продукция". Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 "Готовая продукция" в корреспонденции со счетами учета затрат на производство или счета 40 "Выпуск продукции (работ, услуг)". Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 "Готовая продукция" может не приходоваться, а учитывается на счете 10 "Материалы" и других аналогичных счетах в зависимости от назначения этой продукции. [1, с.55]

Похожие работы

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

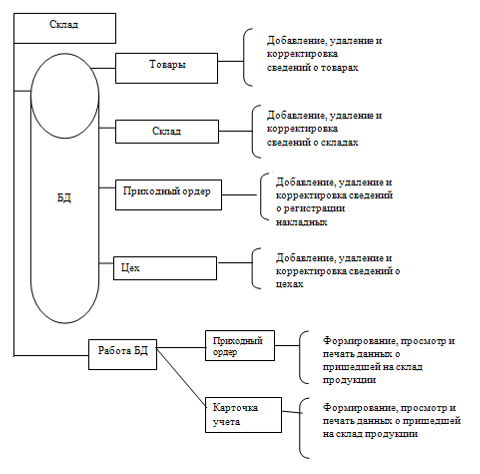

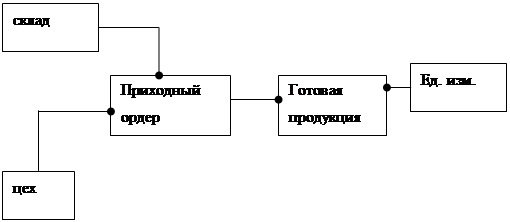

... возможность просмотра отчётов, а также выполнение запросов. 2. Разработка инфологической модели предметной области 2.1 Описание информационных объектов (сущностей), их классы, атрибуты, связи База данных «Учет готовой продукции на складе» предназначена для хранения и обработки сведений о поступлении готовой продукции. Для решения задачи необходима входная нормативно-справочная (НСИ) ...

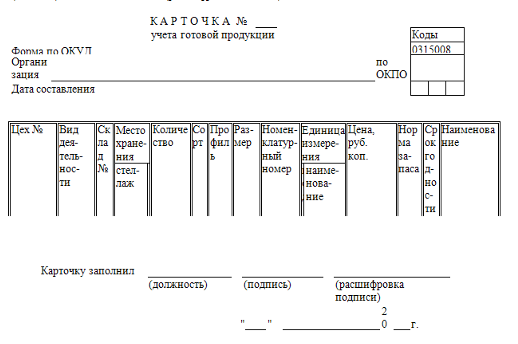

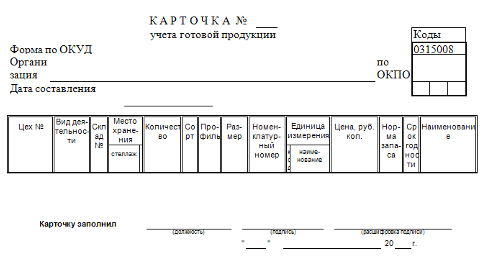

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

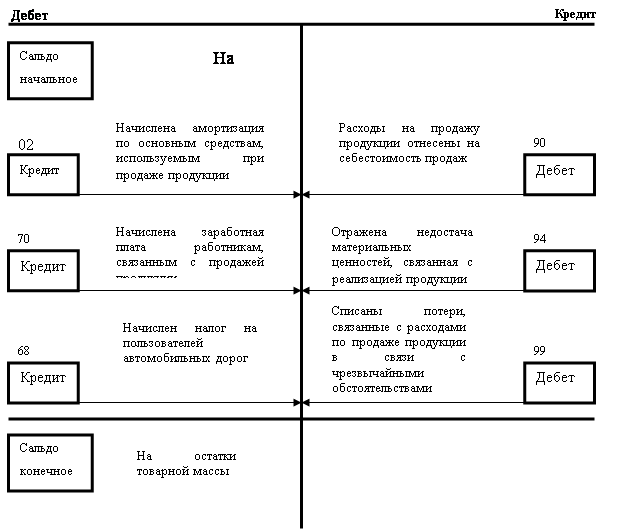

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

0 комментариев