Навигация

Учет готовой продукции и ее продажи

62083

знака

7

таблиц

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Читинский государственный университет

(ЧитГУ)

Горный институт

Курсовая работа

по дисциплине: Бухгалтерский учет

на тему: Учет готовой продукции и ее продажи

Выполнил:

ст. гр. ЭУГз-06 Жук Ю.С.

Чита 2010

Содержание

Введение

1. Теоретическая часть. Понятие готовой продукции, ее оценка и документальное оформление движения готовой продукции

1.1 Основные нормативные документы

1.2 Понятие готовой продукции, работ, услуг

1.3 Оценка готовой продукции

1.4 Документальное оформление движения готовой продукции

1.5 Бухгалтерский учет готовой продукции

1.6 Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции (работ, услуг)»

1.7 Учет готовой продукции в местах хранения (на складу) и в бухгалтерии

1.8 Инвентаризация готовой продукции

1.9 Учет и оценка отгруженной продукции

1.10 Особенности учета продукции (работ, услуг) при использовании счета 46 «Выполненные этапы по незавершенным работам»

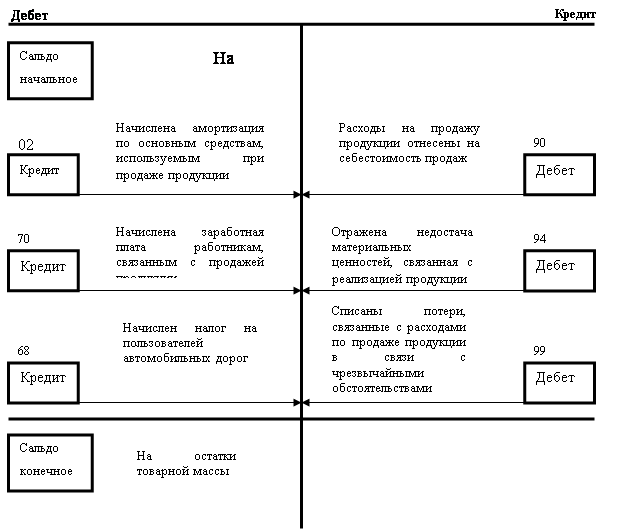

1.11 Учет расходов на продажу

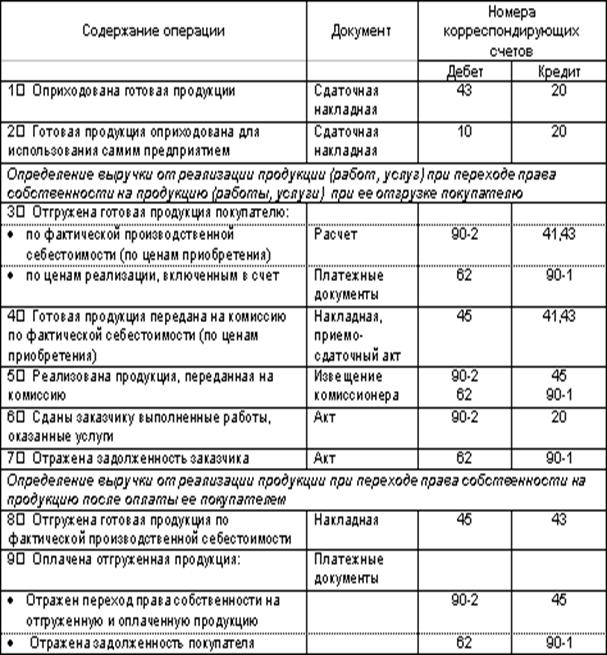

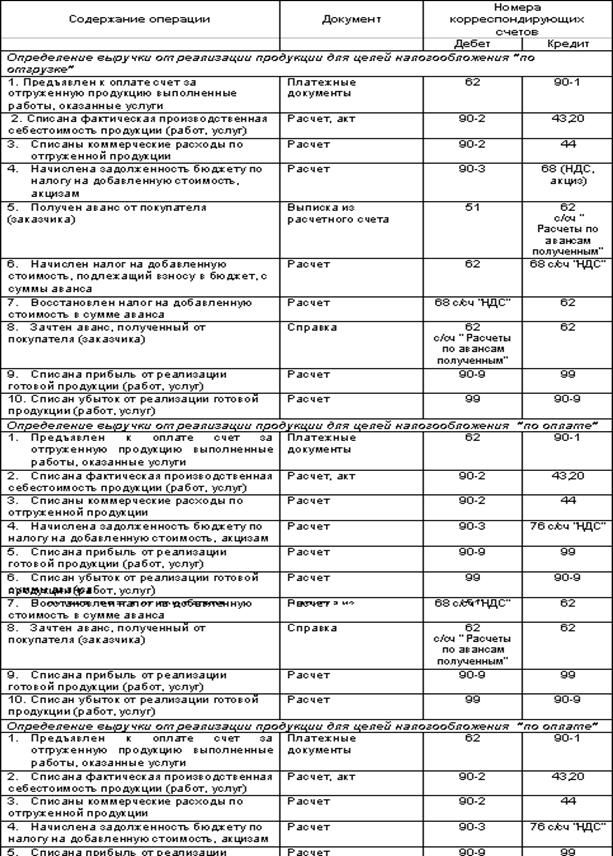

1.12 Учет продажи продукции

2. Практическая часть

2.1 Общая характеристика предприятия

2.2. Учетная политика предприятия

2.3 Оценка динамики производства и реализации продукции

2.4 Анализ влияния различных факторов на объем продукции

2.5 Анализ качества продукции

2.6 Анализ платежеспособности и ликвидности предприятия

Заключение

Список использованных источников

Приложение

Введение

Актуальность и значимость рассмотрения проблемы учета выпуска, отгрузки и реализации готовой продукции заключается в том, что результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции переходит из сферы производства в сферу обращения.

Для любого производственного предприятия средства, полученные от реализации готовой продукции, - основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

Учет готовой продукции необходим для правильного и своевременного:

1. учета наличия и движения готовой продукции на складах и других местах хранения продукции;

2. контроля над выполнением планов по объему, ассортименту, качеству, выпущенной продукции;

3. контроля над сохранностью готовой продукции и соблюдением установленных лимитов;

4. контроля над выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

5. выявления рентабельности всей продукции и отдельных ее видов.

Целью курсовой работы является систематизация теоретических аспектов учета выпуска, отгрузки и реализации готовой продукции.

1. Теоретическая часть

Понятие готовой продукции, ее оценка и документальное оформление движения готовой продукции

1.1 Основные нормативные документы

1. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

2. Гражданский кодекс Российской Федерации. Часть I и II;

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29 июля 1998 г. № 34-и (в ред. Приказа Минфина РФ от 24 марта 2000 г. № 31н);

4. План счетов бухгалтерского учета финансово-хозяйственный деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31 октября 2000 г. № 94н;

5. Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01. Утверждено приказом Минфина РФ от 9 июня 2001 г. № 44н;

6. Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 6 мая 1999 г. № 32н;

7. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13 июня 1995 г. № 49;

8. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 5 августа 2000 г. № 117-ФЭ (в ред. Федерального закона от 29 декабря 2000 г. № 166-ФЗ);

9. Методические указания по бухгалтерскому учету материально производственных запасов. Утверждены приказом Минфина РФ от 28 декабря 2001 г. № 119н.;

10. Письмо Минфина РФ от 15 января 2002 г. № 04-0206/2/3 «О нормировании рекламных расходов»;

11. Общероссийский классификатор продукции. Утвержден постановлением Госстандарта России от 30 декабря 1993 г.;

12. Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары, услуги. Утверждены Минэкономики России 6 декабря 1995 г. № СН-484/7-982;

13. Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания. Утверждены приказом Комитета Российской Федерации по торговле от 20 апреля 1995 г. № 1-55/31-2.

Похожие работы

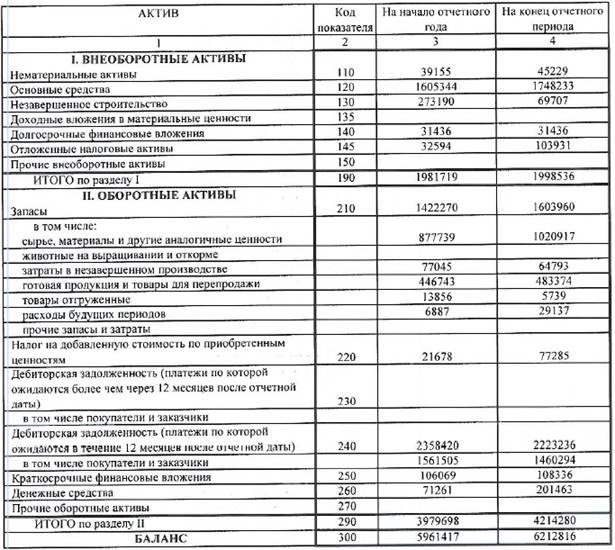

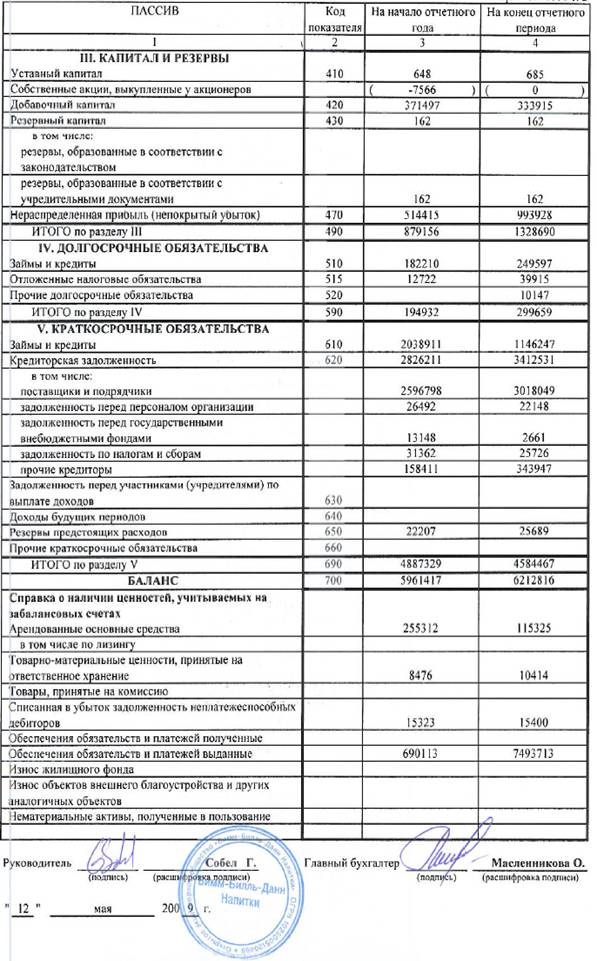

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

0 комментариев