Особенности учета ценных бумаг в коммерческих банках

Виды ценных бумаг

С равномерно возрастающей по годам займа купонной ставкой;

Анализ деятельности КБ «Стройкредитбанк» в области управления ценными бумагами

Организация учета ценных бумаг

Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк»

Рекомендации по повышению эффективности использования ценных бумаг в банковской практике

Расчет спредов доходности банковских еврооблигаций к доходности суверенных бумаг

Навигация

С равномерно возрастающей по годам займа купонной ставкой;

Бухгалтерский учет и анализ доходов по операциям с ценными бумагами на примере КБ "Стройкредитбанк"

119688

знаков

13

таблиц

7

изображений

13. с равномерно возрастающей по годам займа купонной ставкой;

• с минимальным или нулевым купоном;

• с оплатой по выбору.

Различают следующие виды рыночных цен облигаций: фактическая цена (спроса и предложения, биржевая и внебиржевая) и расчетная стоимость.

Для принятия инвестиционного решения важное значение имеет правильное определение расчетной рыночной стоимости облигации. При расчете рыночной стоимости актива определяется максимальный (с учетом закладываемого риска инвестора) потенциальный доход инвестора в случае его приобретения или верхний предел цены покупки. Простейшее правило принятия решения о покупке актива основано на сопоставлении расчетной рыночной стоимости и фактической цены предложения актива на рынке: в случае превышения (с заданной доверительной вероятностью) расчетной стоимости над фактической ценой предложения – целесообразно приобретение облигации.

Расчетная рыночная стоимость облигации определяется в соответствии с теорией оценки бизнеса) как средневзвешенная величина результатов расчета, полученных с использованием доходного, затратного и сравнительного подходов[2].

Доходный подход имеет особое значение при оценке облигаций, так как именно величина, способ и время получения дохода и выгод от владения ценными бумагами интересует инвестора прежде всего. Следовательно, базовая формула доходного подхода является основной формулой расчета стоимости облигаций.

Обобщающие формулы для определения стоимости облигации доходным подходом представим в таблице 1.1.

Определение стоимости облигации с использованием сравнительного подхода осуществляется методом рынка капитала.

Таблица 1.1

Формулы для оценки стоимости облигаций доходным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость купонной облигации с конечным сроком погашения с учетом доходов от реинвестирования купонных выплат при приобретении в течение купонного периода |

| T – количество лет до наступления срока погашения облигации; Пкуп – ежегодные купонные выплаты по облигации; Nобл – номинальная стоимость облигация; е – ставка дохода от реинвестирования полученных купонных платежей; k – количество дней с момента получения и реинвестирования купонного дохода t-го периода до момента погашения облигации; K – количество дней в периоде, за который применяется ставка дохода от реинвестирования полученных купонных платежей; D – длительность купонного периода в днях; d – число дней от начала купонного периода до совершения операции. у – налоговая ставка по доходам от операций с облигациями |

| Стоимость купонной облигации с конечным сроком погашения учетом доходов от рефинансирования купонного дохода, налогообложения при определении в течение купонного периода |

|

Преимуществом использования сравнительного подхода для облигаций является наличие идеальных аналогов – других облигаций этого же выпуска (эмиссии).

Процесс оценки облигации сравнительным подходом состоит в сборе информации о сделках с аналогичными облигациями. Оценщику необходимо изучить данные фондового рынка. Если по оцениваемой облигации сделки совершались через нескольких организаторов торговли, то оценщик вправе выбрать в качестве информационной базы данные любого из них.

Формулы для определения стоимости облигации сравнительным подходом представлены в таблице 1.2.

Таблица 1.2

Формулы для оценки стоимости облигаций сравнительным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость облигации на организованном фондовом рынке |

| Sоблрын – наиболее вероятная стоимость облигации, определенная посредством инструментов технического анализа фондового рынка |

| Стоимость облигации, определенная как ее средневзвешенная рыночная цена |

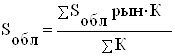

| Sоблрын– цена облигации по сделкам, совершенным через организатора торговли; К– количество сделок, совершенных с облигациями через организатора торговли по определенной цене |

| Стоимость облигации, определенная как средняя между максимальной и минимальной рыночными ценами |

| Sоблрынmax– максимальная цена сделки с облигацией, совершенная в течение определенного периода (дня, недели, месяца) через организатора торговли; Sобл рын min– минимальная цена сделки с облигацией, совершенная в течение определенного периода (дня, недели, месяца) через организатора торговли |

| Стоимость облигации по цене, используемой на неорганизованном фондовом рынке |

| Sоблсд– стоимость облигации, используемая в сделках на неорганизованном фондовом рынке |

| Стоимость облигации, существующая по данным спроса или предложения |

| Sоблспрос-предложение– стоимость облигации, существующая по данным спроса или предложения на нее |

Затратный подход при оценке облигаций в силу их материально-вещественной и правовой природы имеет свои особенности.

В затратном подходе предполагается, что затраты, необходимые для создания оцениваемого объекта в его существующем состоянии или воспроизведения его потребительских свойств, соответствуют рыночной стоимости данного объекта. Такое предположение оправдано, так как покупатель вряд ли пожелает платить за объект больше того, что может стоить приобретение равноценного объекта.

Рыночная стоимость облигации затратным подходом представляет собой стоимость затрат на ее приобретение либо стоимость имущества, которое можно получить взамен нее.

Формулы определения стоимости облигации затратным подходом, которые представлены в таблице 1.3.

Таблица 1.3

Формулы для оценки стоимости облигаций затратным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость облигации, компенсирующая затраты на приобретение и владение ею |

| Р – стоимость, уплаченная при приобретении облигации;

|

| Стоимость облигации, выплаты по которой могут быть осуществлены имуществом | Sобл = Sимущ | Sимущ – рыночная стоимость имущества, получаемого взамен оцениваемой облигации |

| Стоимость конвертируемой облигации | Sобл = Sцб | Sцб – стоимость ценных бумаг, получаемых взамен оцениваемой облигации |

| Стоимость облигации, выплаты по которой могут быть осуществлены объектами недвижимости | Sобл = Sнедвиж | Sнедвиж – рыночная стоимость недвижимости, получаемой взамен оцениваемой облигации |

В отличие от купонных, бескупонные облигации не предусматривают возможности периодических выплат процентов. В связи с тем, что доход по ним образуется как разница между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Следовательно, рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

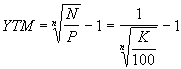

Поскольку единственным источником дохода здесь является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n. Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения n.

Тогда доходность к погашению бескупонной облигации можно определить по следующей формуле:

. (1.2)

. (1.2)

Из (2.17) следует, что доходность бескупонной облигации YTM находится в обратной зависимости по отношению к цене P и сроку погашения n.

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N, процентной ставки r и срока погашения n. Пусть r = YTM. С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

![]() . (1.3)

. (1.3)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

![]() . (1.4)

. (1.4)

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения n. При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке.

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D = n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом.

В западной практике заключаются опционные контракты на облигации, например, на казначейские облигации США. В то же время опционы на облигации менее популярны, чем опционы на фьючерсные контракты на облигации.

Цена облигаций непосредственно зависит от уровня существующей на рынке процентной ставки. Поэтому опционные контракты заключаются в предположении уловить или застраховаться от изменения ставки процента.

Премию европейских опционов колл и пут для купонных облигаций можно определить с помощью формул Блека-Сколеса

(1.5)

(1.5)

(1.6)

(1.6)

Если в течение действия опционного контракта по облигации выплачиваются купоны, то цену облигации В необходимо уменьшить на приведенную стоимость купонов. Стандартное отклонение цены облигации рассчитывается, исключая приведенную стоимость купонных платежей. Как известно, цена облигации может значительно отличаться от ее номинала, когда до погашения бумаги остается много времени. По мере приближения времени выкупа облигации цена ее приближается к нарицательной стоимости. В связи с этим меняется стандартное отклонение ее цены.

Поэтому вышеприведенные формулы следует использовать в случаях, когда срок опционного контракта существенно меньше времени, остающегося до погашения облигации.

В качестве цены исполнения может быть принята

а) полная цена облигации, то есть цена с учетом той части купонного платежа, которую покупатель должен уплатить продавцу, когда исполнение контракта приходится на какой-либо момент в течение купонного периода; или

б) котировочная цена, то есть чистая цена облигации.

Она не включает упомянутую часть купонного платежа. В этом случае к котировочной цене необходимо прибавить сумму купона, которая причитается продавцу, и полученный результат подставить в формулу в качестве значения X.

Европейские опционы на облигации с нулевым купоном также определяются по вышеприведенным формулам. Американский опцион колл на облигацию с нулевым купоном не выгодно исполнять раньше срока истечения контракта, поэтому его премия будет равна премии европейского опциона.

Банковский сертификат — свободно обращающееся свидетельство о депозитарном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок.

Чек — ценная бумага, представляющая собой платежно-расчетный документ. По своей экономической сути чек является переводным векселем, плательщиком по которому является банк, выдавший этот чек. По российскому законодательству чек выписывается на срок до 10 дней и погашается только в денежной форме в банке.

Виды чеков:

1. Именной чек выписывается на конкретное лицо с оговоркой «не приказу», что означает невозможность дальнейшей передачи чека другому лицу.

2. Ордерный чек выписывается на конкретное лицо с оговоркой «приказу», означающей, что возможна дальнейшая передача чека путем передаточной надписи — индоссамента.

3. Предъявительский чек выписывается на предъявителя и может передаваться от одного лица к другому путем простого вручения.

4. По расчетному чеку не разрешена оплата наличными деньгами.

5. Денежный чек предназначен для получения наличных денег в банке.

1.3 Основные корреспонденции счетов

Бухгалтерский учет операций по реализации ценных бумаг до их первоначального выкупа первоначальным продавцом осуществляется в соответствии с Рекомендациями Банка России (Письмо Банка России от 07.09.2007 N 141-Т).

Реализация производится первоначальным покупателем до истечения срока, определенного договором для обратной продажи.

В качестве первоначального покупателя будем рассматривать в данной статье кредитную организацию, осуществляющую бухгалтерский учет передачи денежных средств и получения ценных бумаг по первой части сделки РЕПО.

Бумаги, полученные по первой части сделки РЕПО, реализуются в обычном порядке на биржевом или внебиржевом рынке любому покупателю, включая продавца по первой части сделки РЕПО. Сделка купли-продажи ценных бумаг в течение срока действия сделки РЕПО не отменяет необходимость их возврата первоначальному покупателю по первой части сделки РЕПО.

В сроки, согласно которым в соответствии с договором купли-продажи происходит передача прав собственности на бумаги, в балансе банка покупателя по сделке РЕПО одновременно осуществляется несколько проводок.

В сумме в соответствии с договором купли-продажи с внебалансового учета списываются бумаги, полученные по сделке РЕПО:

Дт 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе"

Кт 99998.

Поскольку происходит реализация ценных бумаг, поступление выручки происходит в корреспонденции со счетом 61210 "Выбытие (реализация) ценных бумаг":

Дт одного из счетов расчетных счетов клиента, корреспондентских счетов Банка, счетов биржи, счетов по брокерским операциям

Кт 61210.

В связи с тем, что выбытия активов с баланса не происходит (списание ценных бумаг производится с внебалансовых счетов), в результате сделки у банка появляются обязательства по прочим привлеченным средствам:

Дт 61210

Кт счетов по прочим привлеченным средствам 315, 316, 431 - 440.

В данном случае остатки, появившиеся на счетах прочих привлеченных средств, свидетельствуют о возникающих в связи с реализацией ценных бумаг обязательств по их возврату по незавершенной сделке РЕПО. Аналитический учет обязательств по обратной поставке ценных бумаг по сделкам РЕПО на балансовых счетах по учету прочих привлеченных средств ведется на лицевых счетах "Обязательства по обратной поставке ценных бумаг по сделкам РЕПО" и должен обеспечить получение информации об обязательствах по каждой сделке РЕПО. Размер обязательств устанавливается равным стоимости реализации ценных бумаг, выбывших с внебалансового счета 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе".

Для ценных бумаг, имеющих справедливую стоимость, обязательства по их возврату переоцениваются по рыночным ценам. Первая переоценка производится в дату реализации бумаг. В случае если рыночная цена, сложившаяся на конец дня реализации, меньше цены реализации, то имеет место положительная переоценка, уменьшающая обязательства банка:

Дт счетов прочих привлеченных средств 315, 316, 431 - 440

Кт счета доходов (70601) по символам доходов от операций с приобретенными ценными бумагами (13101 - 13108).

В случае если реализация произведена по ценам меньшим, чем сложившиеся на эту дату рыночные, то делается проводка по дебету счетов расходов (70606) по символам расходов по операциям с приобретенными ценными бумагами (23101 - 23108).

Использование символов доходов и расходов от операций с приобретенными ценными бумагами, на наш взгляд, более логично, чем использование символов доходов или расходов от переоценки ценных бумаг, так как самих ценных бумаг на балансовых счетах банка нет. Хотя, имея в виду прямое указание в наименовании символов 13101 - 13108 и 23101 - 23108, запрещающее использовать их для переоценки, можно выбрать другой способ учета данных операций, например, с применением счетов прочих доходов или расходов.

В дальнейшем до момента выкупа ценных бумаг проводки по переоценке прочих привлеченных средств осуществляются в балансе в связи с изменениями рыночных цен на реализованные ценные бумаги с периодичностью, установленной учетной политикой банка.

В случае если объектом сделки РЕПО и последующей сделки купли-продажи являются ценные бумаги, не имеющие рыночной стоимости, обязательства по их возврату, учитываемые на счетах прочих привлеченных средств, могут отражаться на балансе по цене реализации. Однако следует иметь в виду, что определение балансовой стоимости этих обязательств должно осуществляться с соблюдением проводимых в банке процедур анализа. Балансовая стоимость отраженных на балансе обязательств не должна существенно расходиться с суммой денежных средств, которые фактически потребуются на выкуп ценных бумаг для исполнения этих обязательств в установленные моменты времени.

Требования и обязательства, возникающие у первоначального покупателя, в связи со сделкой РЕПО изменяются по причине реализации ценных бумаг в течение ее срока. Например, первоначальный покупатель теряет право на получение купонного дохода, а обязанность по его выплате остается, если дата выплаты приходится на срок действия сделки РЕПО.

В случае, когда ценные бумаги находились в распоряжении первоначального покупателя, в срок выплаты купонного дохода осуществлялась проводка:

Дт 47423 "Требования по прочим операциям", лицевой счет "Счет требований по выплатам по ценным бумагам, полученным без первоначального признания",

Кт 47422 "Обязательства по прочим операциям", лицевой счет "Счет обязательств по выплатам по ценным бумагам, полученным без первоначального признания".

Поскольку ввиду отсутствия ценных бумаг на балансе банк теряет право требования к эмитенту, он обязан выплатить купонный доход самостоятельно:

Дт 70606 "Расходы" по символам расходов по операциям с приобретенными ценными бумагами (23101 - 23108)

Кт 47422 "Обязательства по прочим операциям", лицевой счет "Счет обязательств по выплатам по ценным бумагам, полученным без первоначального признания".

Поскольку ценные бумаги по сделке РЕПО были переданы без прекращения признания, фактическое выполнение обязательств по выплате доходов должно происходить по факту выплаты купонного дохода эмитентом. Первоначальный покупатель должен обеспечить получение информации о выплате эмитентом дивиденда. В случае если фактическая выплата эмитентом не была сделана, у первоначального покупателя отсутствуют обязательства по перечислению купонного дохода первоначальному покупателю.

Срок восстановления сумм расходов и списания обязательств в случае фактического неисполнения эмитентом своих обязательств устанавливается исходя из договоренностей первоначального продавца и первоначального покупателя. В отдельных случаях данный срок может быть равен сроку исковой давности или другому сроку в соответствии с Гражданским кодексом РФ.

В случае, когда по условиям сделки РЕПО у первоначального продавца в течение срока сделки могут возникнуть обязательства по выплате компенсационных взносов ценными бумагами, при их отсутствии он должен будет поступить в соответствии с одним из нижеприведенных сценариев.

Существует несколько вариантов исполнения обязательств по сделке РЕПО в случае, если ценные бумаги уже были реализованы.

Самый простой и очевидный - приобретение ценных бумаг в количестве, необходимом для выполнения собственных обязательств по их возврату.

Вне зависимости от срока выкупа ценных бумаг для возврата их по второй части сделки РЕПО не происходит учет их стоимости на внебалансовом счете 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе". Бумаги ставятся на балансовые счета для учета ценных бумаг в портфеле банка по цене выкупа следующей проводкой:

Дт 50110, 50116, 50205 - 50211, 50214, 50305 - 50311, 50313, 50605 - 50608, 50705 - 50708

Кт счетов по учету денежных средств.

Далее до момента исполнения обязательств по сделке РЕПО ценные бумаги переоцениваются как обычные бумаги в портфеле банка.

Начисление купонного дохода происходит в общем порядке.

Исполнение обязательств по возврату ценных бумаг первоначальному продавцу по второй части сделки РЕПО осуществляется с использованием счета реализации:

Дт 315, 316, 431 - 440

Кт 61210;

Дт 61210

Кт 50104 - 50110, 50116, 50205 - 50211, 50214, 50305 - 50311, 50313, 50605 - 50608, 50705 - 50708.

В данном случае при определении финансового результата по методу ФИФО бумаги, приобретенные для выполнения обязательств по сделке РЕПО, учитываются в порядке общей очереди по дате их приобретения, поскольку дата их фактической постановки на баланс никак не связана с датой формирования обязательств по возврату ценных бумаг.

Исполнение обязательств по возврату ценных бумаг по второй части сделки РЕПО может осуществляться также за счет бумаг, полученных по другой сделке РЕПО.

В таком случае постановки на баланс бумаг, полученных первоначальным продавцом, не происходит. Они приходуются в обычном порядке:

Дт 99998

Кт 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе".

Факт исполнения обязательств по первой сделке отражается в учете следующим образом.

В части денежных обязательств:

Дт корреспондентских, клиентских счетов и счетов биржи Кт 322, 323, 464 - 473.

В части передачи ценных бумаг:

Дт 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе", лицевые счета бумаг, полученных по второй сделке РЕПО, Кт 99998.

Кроме того, обязательства по возврату ценных бумаг по первой сделке РЕПО погашаются отражением обязательств по возврату ценных бумаг по второй сделке РЕПО:

Дт 315, 316, 431 - 440 по первой сделке РЕПО

Кт 315, 316, 431 - 440 по второй сделке РЕПО.

Еще одним способом погашения обязательств по возврату ценных бумаг, который можно назвать форс-мажорным, является взаимное погашение требований по возврату прочих размещенных средств и обязательств по возврату ценных бумаг. Поскольку размер обязательств меняется в связи с изменением рыночной цены ценных бумаг, а размер денежных требований в принципе фиксирован (определенная сумма денежных средств против определенного количества ценных бумаг), то необходим счет для сведения требований и обязательств с выведением результата по сделке. По нашему мнению, в качестве такого счета наиболее логично использовать счет 61210 "Выбытие (реализация) ценных бумаг".

Выбытие обязательств по передаче ценных бумаг по их рыночной стоимости отражается в учете проводкой:

Дт счетов обязательств по возврату ценных бумаг 315, 316, 431 - 440

Кт 61210.

Выбытие требований по возврату прочих размещенных средств, включая проценты за их использование, отражается в учете проводкой:

Дт 61210

Кт 322, 323, 464 - 473.

В случае если размер обязательств больше требований, то первоначальный покупатель переводит дополнительные средства: Дт 61210

Кт счетов денежных средств.

В случае если размер требований больше обязательств, то первоначальный покупатель регистрирует расход:

Дт 70606 по символам расходов по операциям с приобретенными ценными бумагами (23101 - 23108) Кт 61210.[3]

0 комментариев