Особенности учета ценных бумаг в коммерческих банках

Виды ценных бумаг

С равномерно возрастающей по годам займа купонной ставкой;

Анализ деятельности КБ «Стройкредитбанк» в области управления ценными бумагами

Организация учета ценных бумаг

Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк»

Рекомендации по повышению эффективности использования ценных бумаг в банковской практике

Расчет спредов доходности банковских еврооблигаций к доходности суверенных бумаг

Навигация

Расчет спредов доходности банковских еврооблигаций к доходности суверенных бумаг

Бухгалтерский учет и анализ доходов по операциям с ценными бумагами на примере КБ "Стройкредитбанк"

119688

знаков

13

таблиц

7

изображений

1. Расчет спредов доходности банковских еврооблигаций к доходности суверенных бумаг.

Из-за малого количества среднесрочных (до 2018 г.) суверенных еврооблигаций (Россия-10, Россия-18), кривая доходности аппроксимирована линейным трендом с уравнением

y=0.0007x+4.086, где

Y – доходность гипотетической суверенной бумаги со сроком погашения Х

Х – время до погашения

Спред доходности корпоративных еврооблигаций сроком погашения Х рассчитываем как разность рыночной доходности корпоративной бумаги к гипотетической суверенной еврооблигации с тем же сроком до погашения. Этот показатель характеризует рыночную оценку премии за риск для данного эмитента.

2. Анализ спреда доходности эмитента в зависимости от качества кредитного портфеля.

Рис. 3.2 – Спред доходности – доля просроченных кредитов

Для каждого эмитента рассчитаем медианное значение спреда доходности и сопоставим его с долей просроченных кредитов небанковскому сектору на последнюю отчетную дату (01.09.2009)

Рис. 3.2 показывает, что в целом зависимость «спред доходности – качество кредитного портфеля» достаточно хорошо описывается линейной регрессионной зависимостью, что говорит в пользу нашей гипотезы.

Однако есть исключения – так, фактические спреды доходности Альфа-банка и МДМ-банка оказываются значительно ниже, чем расчетные значения, определяемые их относительно высоким уровнем просроченных кредитов. Возможно, это объясняется тем, что рынок лояльно воспринимает их NPL на уровне 10-11%, «дисконтируя» эти показатели на более открытую политику этих банков в отображении и взыскании просроченных кредитов. С другой стороны, банк Союз оценивается рынком гораздо дешевле, чем это следовало бы по формальному критерию NPL (11.7%), учитывая, что банк находится в процессе санации.

Однако в пассивах банка «висят» кредиты ЦБ примерно на 16 млрд руб и средства, предоставленные предположительно АСВ (некоммерческой организацией, находящейся в федеральной собственности) на 21.8 млрд руб. С учетом гораздо более скромной задолженности банка по вкладам физических лиц (около 4 млрд руб), можно предположить, что риск неисполнения обязательств по еврооблигациям на общую сумму $174.7 млн не является запредельно высоким.

Значения NPL, фактических и расчетных спредов доходности приведены в табл. 3.1.

Таблица 3.1

Спреды доходность банковских еврооблигаций и NPL небанковскому сектору

3. Расчет справедливой доходности еврооблигаций

Справедливая доходность для каждого выпуска сроком погашения Х рассчитывается, исходя из линейной аппроксимации доходности суверенной облигации с тем же сроком и расчетного значения спреда для данного эмитента, определяемого на этапе 2.

Таким образом, предлагаемый метод позволяет определять требуемую доходность облигаций банковского сектора, исходя из показателей качества его кредитного портфеля, используемого в данной модели как агрегированный показатель риска эмитента. Значительное отклонение рыночной доходности от расчетной можно рассматривать как сигнал возможной недооценки рынком внутренней стоимости облигации (при положительном отклонении) или переоценки (при отрицательной). На этой основе можно проводить более детальный анализ инвестиционной привлекательности выпусков, потенциально неэффективно оцениваемых рынком.

При формировании смешанного инвестиционного портфеля необходимо произвести сравнение итоговых оценочных показателей субпортфелей, по результатам которого инвестиционные ресурсы банка могут быть перераспределены для более эффективной реализации инвестиционного портфеля в целом.

Многообразие факторов риска усложняет процесс получения исходных данных и проведение самой оценки риска. В связи с этим, из возможных методов оценки инвестиционных ценностей необходимо использовать только те методы, которые учитывают многокритериальность и многовариантность влияния различных видов риска на инвестиционные ценности.

В работе предлагается использовать модифицированный метод экспертных оценок, включающий комплекс логических и математических процедур, направленных на получение от специалистов информации, ее анализ и обобщение с целью подготовки и выбора рациональных решений. Сущность данного метода заключается в проведении квалифицированными специалистами интуитивно-логического анализа проблемы с качественной или количественной оценкой суждений и формализованной обработкой результатов.

В рамках данного подхода сделана попытка выработки рациональной схемы оценки эффективности структуры инвестиционных портфелей на примере перспективных инвестиционных портфелей исследуемой кредитной организации КБ «Стройкредит Банк». Предлагаемый метод предусматривает комплексный подход к оценке эффективности инвестиционного портфеля с выделением объективной и субъективной составляющей.

Анализ включает два этапа: на первом проводится сбор данных экспертных оценок по структуре перспективных инвестиционных портфелей КБ «Стройкредит Банк» и последующий синтез данных; на втором – анализ показателей аппаратом описательной статистики и вывод сглаженных данных по структуре инвестиционных портфелей.

Учитывая сложность текущей ситуации на российских финансовых рынках, а также необходимость максимально активного включения менеджеров среднего звена в процесс постановки и своевременной коррекции целей, готовность экспертной команды выбрана за основу для концентрации усилий сотрудников банков по выбору объектов инвестирования.

В целях объективной итоговой оценки структуры перспективных инвестиционных портфелей исследуемых кредитных организаций автор использовал усредненное значение среднего, медианы и моды частных показателей:

![]()

где

Ai - объем инвестиций в актив i;

Aср - среднее значение экспертных оценок объема инвестиций в актив i;

Am - медиана экспертных оценок объема инвестиций в актив i;

Amd - мода экспертных оценок объема инвестиций в актив i.

Итоговое значение объема инвестиционных портфелей определено по следующей формуле:

где

I - общий объем инвестиций перспективных инвестиционных портфелей кредитных организаций.

Итоговые параметры инвестирования КБ «Стройкредит Банк» отражены в табл. 3.2.

Экономический эффект от ее внедрения может быть выражен в снижении размера резервных фондов и страховых отчислений, необходимость в которых обусловлена наличием рисков и неопределенностью условий финансового инвестирования. Предложенные алгоритмы могут найти широкое применение во всех кредитных организациях России.

Таблица 3.2

Итоговые параметры инвестирования КБ «Стройкредит Банк»

| Объект инвестирования | КБ «Стройкредит Банк» | |

| Объем | Структура, % | |

| Еврооблигации | 515,45 | 22,12% |

| Государственные ценные бумаги | 298,18 | 12,80% |

| Корпоративные ценные бумаги | 1516,36 | 65,08% |

| Итого | 2330 | 100 |

Структуру оптимизированного портфеля ценных бумаг отразим на рис. 3.3.

Рис. 3.3 – Структура оптимизированного портфеля ценных бумага КБ «Стройкредит Банк»

Далее проведем оценку риска и доходности оптимизированного портфеля ценных бумаг, при этом учитывая, что структура портфеля корпоративных ценных бумаг остается неизменной ввиду того, что обладает низким уровнем риска. Таким образом, внесенные изменения в структуру портфеля ценных бумаг заключаются в пополнении его государственными ценными бумагами (облигациями государственного займа) и евробондами.

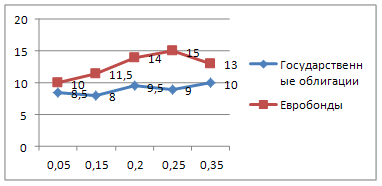

В таблице 3.2 рассмотрим распределение вероятности реализации значений доходности государственных ценных бумаг и евробондов.

Таблица 3.2

Распределение вероятностей доходностей ценных бумаг

| Доходность облигаций | Вероятность реализации значения доходности | |

| Государственные облигации | Евробонды | |

| 10 | 13 | 0,35 |

| 9 | 15 | 0,25 |

| 9,5 | 14 | 0,2 |

| 8 | 11,5 | 0,15 |

| 8,5 | 10 | 0,05 |

Ожидаемая доходность активов:

R1=10*0,35+9*0,25+9,5*0,2+8*0,15+8,5*0,05=9,275

R2=13*0,35+15*0,25+14*0,2+11,5*0,15+10*0,05=13,325

Распределение вероятностей доходностей ценных бумаг отразим на рис. 3.4.

Рис. 3.4 – Распределение вероятностей доходностей ценных бумаг

Теперь, зная ожидаемые средние значения доходности активов, можем найти общую доходность портфеля:

Rp=0,2212 × 13,325 + 0,128 × 9,275 + 0,6508 × 4,8 =7,26%

Полученные данные о средних значениях доходности акций и их доли в структуре оптимизированного портфеля ценных бумаг КБ «Стройкредит Банк» сведем в таблицу 3.6.

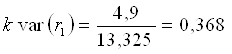

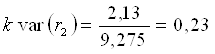

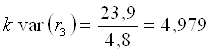

Для оценки риска инвестиционного портфеля сначала необходимо вычислить вариацию доходности и стандартное отклонение каждого его актива.

Таблица 3.3

Средние ожидаемые доходности акций и их доли в структуре инвестиционного портфеля КБ «Стройкредит Банк»

| Виды ценных бумаг | Ожидаемая доходность | Доля в структуре инвестиционного портфеля, % |

| Евробонды | 13,325 | 22,12 |

| Государственные ценные бумаги | 9,275 | 12,80 |

| Корпоративные ценные бумаги | 4,8 | 65,08 |

![]()

![]()

![]()

Стандартные отклонения доходности по каждому из анализируемых видов ценных бумаг отражают степень рискованности инвестиции в данный вид ценных бумаг. Но, чтобы сравнить степень риска различных ценных бумаг с различной средней (ожидаемой) доходностью и различным стандартным отклонением доходности, необходимо рассчитать коэффициент вариации:

Таким образом, проведенный расчет показал, что в результате оптимизации инвестиционного портфеля наивысшую доходность имеют евробонды, при этом они обладают наименьшим уровнем риска, что является фактором, свидетельствующим в пользу необходимости инвестирования в данный вид инвестиционных активов. Наименее доходными и при этом наиболее рискованными видами инвестиций в данном портфеле являются инвестиции в корпоративные ценные бумаги, однако полное их исключение из портфеля нежелательно ввиду нестабильности фондового рынка и необходимости диверсификации риска инвестиций.

Далее рассчитаем средний уровень риска по портфелю:

Rp= 0,2212 × 0,368 + 0,128 × 0,23 + 0,6508 × 4,979 = 3,351

Таким образом, сформированную структуру портфеля ценных бумаг, образованную в результате добавления к существующему портфелю корпоративных ценных бумаг государственных облигаций, а также еврооблигаций позволило повысить доходность при одновременном снижении уровня риска инвестиционных активов.

Таким образом, цель работы можно считать достигнутой, а поставленные задачи – решенными.

Заключение

Сущность инвестиционного менеджмента заключается в постановке грамотной работы с инвестициями, направленной на получение прибыли и расцвета компании.

Основной целью инвестиционного менеджмента принято считать положительные желаемые конечные результаты, которых требуется достичь в процессе управления инвестициями компании в виде ряда промежуточных или конечных результатов ее деятельности.

Инвестиции – вложения денежных средств в различного рода активы для дальнейшего получения доходов от них. Инвестициями называют покупку предприятиями нового оборудования, физическими лицами – ценных бумаг на фондовой бирже и прямые инвестиции в предприятия на конкретные производственные проекты.

Для оценки эффективности капитальных вложений с учетом фактора времени на практике используется несколько критериев. К их числу относятся дисконтированный период окупаемости, чистый дисконтированный доход, дисконтированный индекс доходности, внутренняя норма доходности и некоторые другие. Для определения всех перечисленных критериев используются дисконтированные финансовые потоки, поэтому особое внимание при оценке инвестиций следует уделять определению прогнозных значений финансовых поступлений и выплат в течение всего срока жизни инвестиционного проекта. В современных условиях даже такой широко распространенный показатель, как период окупаемости капитальных вложений, рекомендуется определять с использованием дисконтирования.

Инвестиции коммерческих банков в ценные бумаги в значительной степени отличаются от кредитных ссуд:

- при инвестировании инициатором сделки выступает коммерческий банк, который стремится купить активы на рынке ценных бумаг; при банковском кредитовании инициатором выступает заемщик;

- инвестиции предполагают получение средств на протяжении достаточно продолжительного времени до того, как вложенные средства банка вернутся к своему владельцу обратно. При кредитовании предполагается использование средств в течение небольшого периода времени;

- при инвестировании банк выступает инвестором в ценные бумаги, а при кредитовании - одним из кредиторов.

В идеале инвестиционный банк оказывает полный комплекс услуг, связанных с инвестициями. Он занимается привлечением средств на развитие производства, сделками по слиянию и поглощению, реструктуризации предприятий, поиском стратегического инвестора, торговыми операциями с облигациями и акциями и т.п. Инвестиционный банк занимается также управлением инвестиционным портфелем клиента, проводит от имени клиента сделки на фондовом рынке, а также помогает своему клиенту принять наиболее правильное решение при осуществлении клиентом деятельности на фондовом рынке.

Российское законодательство не содержит прямых ограничений на участие коммерческих банков в операциях на фондовом рынке, тем не менее наличие ряда других факторов создает им определенные трудности в освоении этой сферы. Среди таких факторов необходимо указать на действующие в России системы финансовых коэффициентов и системы резервирования коммерческих банков, которые существенно снижают эффективность их операций на инвестиционных рынках, заставляя банки учреждать структуры, специализирующиеся на операциях с эмиссионными ценными бумагами, т.е. создавать для проведения этих операций отдельные организации. Банки компенсируют содержащиеся в законодательстве недостатки путем выделения своей инвестиционной деятельности в некое самостоятельное направление. И некоторые отечественные банки, которые в ходе приватизации создали финансово-промышленные группы, начали выделять инвестиционную банковскую деятельность в самостоятельное направление. Представляется, что рано или поздно такие подразделения станут классическими инвестиционными банками.

Результаты анализа основных направлений размещения финансовых ресурсов банка в динамике позволяют сделать вывод о высоком качестве активов, о значительном сокращении за отчетный период сферы высокорискованных финансовых вложений банка.

Проведя анализ финансового состояния банка, можно сказать, что банк достаточно прогрессивный, имеет хороший капитал, для дальнейшего развития и привлечения денежных средств, а также внедрения новых продуктов, для борьбы с конкурентами за лидирующими позициями в межбанковской статистике.

Основные направления инвестиционной деятельности КБ «Стройкредит Банк»:

1. Отбор, структурирование и управление прямыми инвестициями в компании с большим потенциалом роста стоимости бизнеса.

2. В настоящее время департамент корпоративных финансов управляет проектами прямых инвестиций в области электроэнергетики, телекоммуникациям, рынка наружной рекламы. Средства для кампаний предоставили акционеры банка и частные инвесторы.

3. Консультационные и финансовые услуги по сделкам слияния-поглощения и сделкам с крупными пакетами акций.

4. Услуги по привлечению инвестиций и инвестиций с рынка капитала.

5. Консультационные услуги (совместно с управлением корпоративного обслуживания).

6. Операции с драгоценными металлами.

Современный процесс инвестирования представляет собой приобретение инвестором различных активов. В соответствии с принятыми в мировой практике положениями любая совокупность инвестиционных ценностей, находящихся в собственности одного инвестора называется инвестиционным портфелем. Его составляющими являются так называемые элементы инвестиционного портфеля, представляющие собой инвестиционные ценности различных видов. Каждый вид инвестиций имеет собственные отличительные черты.

Главная цель инвестиционной политики коммерческого банка заключается в формировании инвестиционного портфеля, который представляет собой диверсифицированную совокупность вложений в различные виды активов. Портфель – собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

Учитывая специфику российского рынка, можно предложить еще два метода, позволяющих существенно приблизить начальную цену пакета акций к рыночным котировкам: метод расчетной капитализации и метод группировок.

На многих рынках риск инвестирования можно представить в виде зависимости портфеля от сравнительно небольшого числа факторов. Управляющие портфелями должны определить степень зависимости от каждого фактора и выбрать ценные бумаги или другие финансовые инструменты, которые обеспечат им требуемый уровень риска при минимальных затратах.

Производные финансовые инструменты служат и для других целей. Из всей совокупности активов, которые можно включить в состав портфеля (например, государственные облигации, корпоративные облигации, ценные бумаги, обеспеченные недвижимостью, и т. д.), тот или иной управляющий может иметь опыт операций с каким-то одним видом этих активов, но не со всеми. В таких случаях инвестору, возможно, стоит попросить управляющего держать только такие активы, на которых он специализируется. Тогда инвестор сможет скомбинировать эти портфели и использовать дериваты, чтобы получить приемлемую общую модель подверженности риску, никак не связанную с рисками по каждому портфелю. Иногда это может делать сам управляющий, чтобы получить портфель, зависящий от событий на одном рынке, например на рынке акций, хотя сам он специализируется на операциях с другими активами, скажем, с корпоративными облигациями или закладными. В прошлом конкуренция между портфельными менеджерами в значительной мере ограничивалась рамками специализации по категориям активов: специалист по акциям обеспечивал доходность акций, специалист по облигациям — доходность облигаций. В то же время, используя другие дериваты, можно устранить зависимость портфеля от некоторых факторов риска. Такие стратегии, уже применяемые некоторыми компаниями, создают механизм, позволяющий сломать барьеры, когда-то ограничивавшие конкуренцию между управляющими рамками категорий аналогичных активов.

Управление портфелем ценных бумаг банка ведется с целью увеличения суммарной отдачи. В этом случае инвестор ставит своей задачей добиваться в каждый момент времени максимальной суммарной стоимости портфеля (конечно, с учетом его индивидуального подхода к риску). Поскольку суммарная отдача портфеля включает в себя купонные выплаты, реинвестиционный доход и ценовой выигрыш, то подобная постановка цели может подталкивать инвестора перейти от одного способа максимизации дохода к другому. Обычно рассматривают две возможные стратегии увеличения суммарной отдачи: а) трансформация портфеля на основании прогноза будущего изменения процентной ставки; б) своп.

Иммунизация позволяет так подобрать бумаги в портфеле, чтобы две составляющие риска процентной ставки действовали в разных направлениях и нейтрализовали друг друга.

Список использованной литературы

1. Федеральный закон Российской Федерации от 02.12.1990 №395-1 «О банках и банковской деятельности» (в ред. Федерального закона от 04.12.2007 №325-ФЗ) // Собрание законодательства РФ, 05.02.1996, №6, ст. 492.

2. Федеральный закон Российской Федерации от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» (в ред. Федерального закона от 06.12.2007 №336-ФЗ) // Собрание законодательства РФ, №17, 22.04.1996, ст. 1918.

3. Федеральный закон Российской Федерации от 05.03.1999 №46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (в ред. Федерального закона от 06.12.2007 №334-ФЗ) // Собрание законодательства РФ, 08.03.1999, №10, ст. 1163.

4. Федеральный конституционный закон «О правительстве Российской Федерации» от 17.12.1997 №2-ФКЗ (в ред. Федерального конституционного закона от 01.06.2005 №4-ФКЗ) // Собрание законодательства РФ, 22.12.1997, №51, ст. 5712

5. Указ Президента Российской Федерации от 14.12.1991 №176 «О комитете по иностранным инвестициям при Министерстве экономики и финансов РФ» // Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР. 1991. №51. Ст. 1836.

6. Указ Президента РФ от 14.08.1992 №889 // Собрание актов Президента и Правительства РФ. 1992. №7. Ст. 434.

7. Указ Президента Российской Федерации «О государственной инвестиционной корпорации» от 6.02.2003 №135 // Собрание законодательства РФ, 10.02.2003, №6, ст. 512

8. Указ Президента Российской Федерации «О создании государственной инвестиционной корпорации» от2.02.1993 №184 (в ред. Указа Президента РФ от 16.05.1997 №491) // Российская газета, №27, 10.02.1993

9. Указ Президента Российской Федерации от 24.12.1993 №2284 «О государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации» (в ред. Указа Президента РФ от 27.04.2007 №394) // Собрание актов Президента и Правительства РФ, 03.01.1994, №1, ст. 2.

10. Постановление Правительства Российской Федерации от 30.06.2004 №317 «Об утверждении Положения о Федеральной службе по финансовым рынкам» (в ред. Постановления Правительства РФ от 10.03.2007 №152) // Собрание законодательства РФ, 05.07.2004, №27, ст. 2780.

11. Постановление Правительства Российской Федерации от 24.11.1992 №908 «О мерах по организации информационного обеспечения российских и иностранных инвесторов о приватизации государственных предприятий» // Собрание актов Президента и Правительства РФ, 30.11.1992, №22, ст. 1914

12. Постановление Правительства Российской Федерации от 29.09.1994 №1108 (в ред. Постановления Правительства РФ от 18.09.2004 №487) // Собрание законодательства РФ, 10.10.1994, №24, ст. 2637.

13. Постановление Правительства Российской Федерации от 17.05.2002 №319 «Об уполномоченном федеральном органе исполнительной власти, осуществляющем государственную регистрацию юридических лиц, крестьянских (фермерских) хозяйств, физических лиц в качестве индивидуальных предпринимателей» (в ред. Постановления Правительства РФ от 16.09.2003 №577) // Собрание законодательства РФ, 20.05.2002, №20, ст. 1872

14. Постановление Правительства Российской Федерации от 21.12.1999 №1419 «О федеральном органе исполнительной власти, ответственном за координацию деятельности федеральных органов исполнительной власти по привлечению в экономику Российской Федерации прямых иностранных инвестиций и аккредитацию филиалов иностранных юридических лиц» // Собрание законодательства РФ, 27.12.1999, №52, ст. 6412

15. Распоряжение Правительства Российской Федерации от 26.06.1995 №867-р. // Собрание законодательства Российской Федерации 1995. №27. Ст. 2621.

16. Распоряжение Правительства Российской Федерации от 04.01.1992 №14-Р «Вопросы Комитета по иностранным инвестициям при Министерстве экономики и финансов Российской Федерации».

17. Адамова К.Р. Депозитарные операции коммерческого банка. Экономические основы и зарубежный опыт. – М.: БДЦ-Пресс, 2008.

18. Банки и банковское дело: Учеб. пособие / Под ред. И.Т.Балабанова, М.,2006

19. Банковское дело: Учебник / Под ред. В.И. Колесникова, Л.П.Кроливецкой – 4-е изд., перераб. и доп. – М., 2006

20. Банковское дело: Учебник / Под ред. О.И.Лаврушина – 2-е изд., перераб. и доп. – М., 2007

21. Барон Л.Ю., Белостоцкая С. Диспропорции в развитии банковского и нефинансового секторов экономики / Вопросы экономики / 2008 - №3

22. Бородин А.Ф. О роли банковского сектора в обеспечении устойчивого роста экономики // Деньги и кредит – 2008 - №9

23. Верников А.В. К вопросу о банковской системе в России // Деньги и кредит – 2008 - №3

24. Вознесенская Н.Н. Иностранные инвестиции: Россия и мировой опыт (сравнительно-правовой комментарий) - М.: Юридическая фирма «Контракт», Инфра-М, 2006. С. 3.

25. Гамза В. Банковская система России: основные проблемы развития // Мировая экономика и международные отношения – 2008 – №10

26. Голикова Ю.С. Денежно-кредитная политика Центрального банка: современный инструментарий и его активизация // Деньги и кредит – 2007 - №8

27. Данилов Ю.А. Создание и развитие инвестиционного банка в России. М., 2008. С. 19.

28. Деньги. Кредит. Банки: учебник / Под. ред. В.В.Иванова, Б.И. Соколова, 2006. С. 523.

29. Доронина Н.Г., Семилютина Н.Г. Государство и регулирование инвестиций. - М.: ООО «Городец-издат», 2008. С. 51 – 52.

30. Евсенко О.С. Шпаргалка по инвестициям: учеб. Пособие. – М.: ТК Велби, 2009. – 24 с.

31. Жаботинская Е.И. Экономика и банковский сектор / Деньги и кредит – 2008 - №2

32. Косов Н.С. Последствия банковского кризиса и перспективы участия банков в инвестировании производства // Вести Моск. ун-та, Сер. 6 Экономика – 2007 - №1

33. Ларионова И.В. Реорганизация коммерческих банков – М., 2005

34. Лунтовский Г.И. Банковский сектор России: совершенствование условий банковской деятельности // Деньги и кредит – 2008 - №5

35. Максимов И.Б. Регулирование привлечения иностранных инвестиций в условиях реформируемой экономики.: Дис... канд. юрид. наук. Иркутск, 2005. С. 148.

36. Мякенькая М.А. Осуществление инвестиционной деятельности банков в Российской Федерации: правовые вопросы // Предпринимательское право, 2006, №1.

37. Неразвитость банковского сектора спасла Россию // ФедералПресс, 06.11.2008.

38. Основы банковского дела в Российской Федерации: Учеб. пособие / Под ред. О.Г.Семенюты – Ростов-н/Д, 2006

39. Редько Н. Коммерческие банки как элементы инфраструктуры инвестиций в экономику Российской Федерации // РЦБ, №24, 2009.

40. Саркисянц А. О роли банков в экономике // Вопр. экономики – 2008 - №3

41. Световцева Т.А., Казаренкова Н.П. Методико-организационные подходы к управлению конкурентоспособностью банка на региональном рынке кредитных услуг населению//Финансы и кредит. – 2006. - №29

42. Световцева Т.А., Федорович Н.П. К вопросу о конкурентоспособности банковских продуктов как составляющей банковской конкуренции//«Современные аспекты экономики», Санкт-Петербург: 2005. - №1(68)

43. Световцева Т.А., Федорович Н.П. Конкурентоспособность коммерческого банка на рынке потребительского кредитования//«Совершенствование механизмов управления в финансово-кредитной системе экономики России»: монография/под ред. Т.А. Световцевой, С.Г. Емельянова, З.А. Кондратьевой, Курск: 2005г. – 352с.

44. Свиридов О.Ю. Финансы, денежное обращение, кредит. – Ростов-н/Дону: Феникс, 2005.

45. Сергеев И.В., Веретенников И.И. Организация и финансирование инвестиций. М., 2005. С. 44.

46. Солнцев О.Г. Российская банковская система: смена модели развития // Пробл. прогнозирования – 2006 - №2

47. Суханов Е.А. Вступительная статья к кн.: Белов В.В. Ценные бумаги в российском гражданском праве. М., 2006. С. 3 - 4.

48. Тулин Д. Без рейтингов и аукционов // ИД «Время», 20.10.2008.

49. Финансы: учебник / Под ред. С.И. Лушина, В.А. Слепова. М.: Экономистъ, 2007. – 682 с.

[1] Сафина С.Д. К вопросу о понятии «Государственная ценная бумага» // Банковвское право, 2005, №2

[2] Никонова И.А. Ценные бумаги для бизнеса: Как повысить стоимость компании с помощью IPO, облигационных займов и инвестиционных операций. – М.: Альпина Бизнес Букс, 2006. – 350 с.

[3] Боронихин А.В. Бухгалтерский учет реализации ценных бумаг, полученных по операциям РЕПО // Налогообложение, учет и отчетность в коммерческом банке, 2008, №11.

0 комментариев