Бухгалтерский учет продажи товаров

Документальное оформление товаров в ЗАО «Л.О.Т»

Учет поступления товаров в ЗАО «Л.О.Т»

Учет продажи товаров в ЗАО «Л.О.Т»

Инвентаризация товаров

Аудит продажи товаров

Форму №1 (бухгалтерский баланс)

План и программа аудита

Аудит операций по продаже товаров

Выводы по результатам аудиторской проверки, аудиторское заключение

Навигация

Бухгалтерский учет продажи товаров

Бухгалтерский учет и аудит продажи товаров торговой организации на примере ЗАО "Л.О.Т"

118622

знака

27

таблиц

9

изображений

2. Бухгалтерский учет продажи товаров

2.1 Технико-экономическая характеристика ЗАО «Л.О.Т.»

Закрытое акционерное общество «Л.О.Т.» создано в соответствии с Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах» на основании решения учредительного собрания общества от 14 августа 2002 года, утвердившего Устав. Полное фирменное наименование: Закрытое акционерное общество «Л.О.Т.». Сокращенное фирменное наименование: ЗАО «Л.О.Т.». Место нахождения Общества: г.Псков Октябрьский проспект д.54. Почтовый адрес: 180004, г. Псков, Октябрьский проспект, д. 54.

Общество является юридическим лицом с момента его государственной регистрации по Российскому законодательству и действует в соответствии с Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», иными законодательными актами Российской Федерации, Уставом и имеет гражданские права, соответствующие целям деятельности и несет, связанные с этой деятельностью, обязанности с момента его государственной регистрации.

Общество имеет самостоятельный баланс, расчетный счет в банке, круглую печать, содержащую его полное фирменное наименование на русском языке. Общество вправе иметь штампы, бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак.

Общество имеет в собственности обособленное имущество, включая имущество, переданное ему акционерами в счет оплаты акций, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество в пределах своей уставной деятельности имеет право:

1) от своего имени заключать договоры и контракты;

2) использовать свои банковские валютные и рублевые счета согласно законодательству РФ;

3) брать краткосрочные и долгосрочные займы в российской и иностранной валюте согласно законодательству РФ;

4) осуществлять оплату, прием и внесение в банк свободно конвертируемой валюты в соответствии с законодательством РФ;

5) осуществлять совместно с банками финансовые и валютные операции, разрешенные законодательством РФ;

6) приобретать в собственность, брать в аренду, отчуждать земельные участки, здания, сооружения, машины и оборудование, а также использовать общественные, коммунальные и другие услуги;

7) создавать филиалы и открывать представительства на территории Российской Федерации и за рубежом с правом открытия текущих и расчетных счетов;

8) привлекать к работе, участию, сотрудничеству на основе договоров, контрактов и соглашений юридические и физические лица, трудовые и творческие коллективы, общественные и другие организации, в том числе иностранные, а также их средства;

9) осуществлять все необходимые для деятельности общества мероприятия, помимо вышеуказанных, в соответствии с законодательством РФ.

Число акционеров общества составляет три человека, которые владеют обыкновенными акциями общества.

Общество является юридическим лицом. Целью деятельности общества является получение прибыли от хозяйственной деятельности и более полное удовлетворение потребностей населения, предприятий, организаций и учреждений в товарах, работах и услугах.

Предметом деятельности общества в соответствии с Уставом является:

- торговая, торгово-закупочная и торгово-посредническая деятельность, в том числе оптовая, мелкооптовая, розничная, комиссионная торговля товарами народного потребления, транспортными средствами, запасными частями, продуктами переработки нефти, черными, цветными и драгоценными металлами, алкогольными и безалкогольными напитками, табачными изделиями, другими разрешенными к обороту товарами и продукцией, сырьем и отходами производства;

- реклама, представительские услуги;

- лизинговые услуги;

- эксплуатация зданий, сооружений;

- складские услуги.

Уставную деятельность общество осуществляет как непосредственно, так и путем учреждения или участия в других хозяйственных обществах.

Основным видом деятельности общества является розничная торговля, которая осуществляется через магазин «Style», находящийся по адресу: г. Псков, Октябрьский пр.д.54, и через отдел, находящийся в торговом комплексе «ПИК-60» по адресу: г.Псков ул.Юбилейная, д. 68.

Функционировать магазин начал с 05 октября 2002 г., поэтому все основные фонды новые, торговые площади используются полностью, приобретается дополнительное торговое оборудование для более рационального использования торговых площадей. Для увеличения объема продаж с 01 июня 2008 года был открыт отдел в торговом комплексе «ПИК-60», для этого было закуплено торговое оборудование и приняты на работу два продавца, два продавца-кассира и администратор.

Основными поставщиками товаров являются оптовые торговые компании города Москвы, с ним заключены Договора поставок.

В магазине представлена женская и мужская одежда и аксессуары торговых марок: ZARA, ТВОЁ, Choco Style, и др., обувь совместного производства Россия - Италия. Поступления товаров зависят от сезона реализации. Основные поставки приходятся на март-апрель месяца и сентябрь-октябрь, т.к. в это время происходит большое количество продаж товаров к сезонам весенне-летнему и осенне-зимнему.

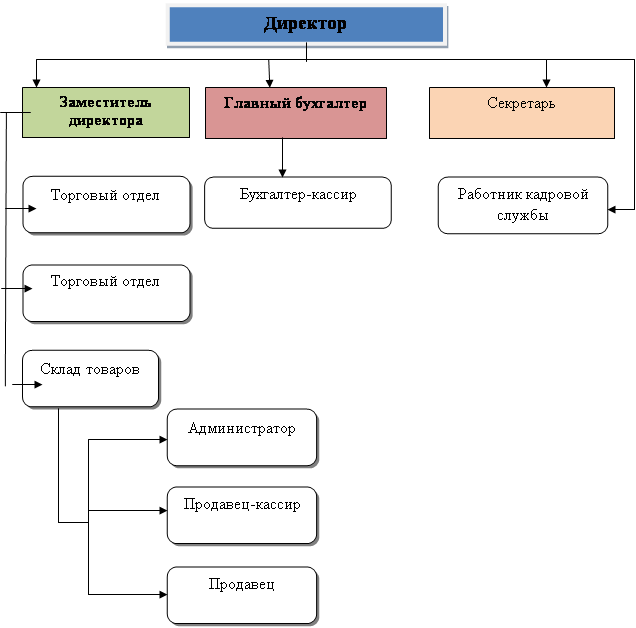

Рис. 2.1 Организационная структура ЗАО «Л.О.Т.»

Директором является Иванов Александр Николаевич. Он осуществляет руководство текущей и оперативной деятельностью. Директор определяет стратегию развития фирмы. В его обязанности входит: проводить маркетинговые исследования, посещать выставки, находить поставщиков необходимых товаров, заключать договора, вести переговоры с поставщиками по вопросам: поставок, оплаты, скидок, доставки, отбора коллекций, предзаказа коллекций на будущий сезон, возврата бракованного товара.

Директор разрабатывает рекламные компании и акции. ЗАО «Л.О.Т.» размещает рекламные ролики на радио, в общественном транспорте, размещает рекламные щиты на улицах города, проводит рекламные акции в клубах города с розыгрышем призов.

В компетенции директора решение финансовых вопросов (поступление и распределение денежных средств).

Ответственность за организацию и законность хозяйственных операций несет руководитель организации согласно п. 1 ст. 6 Закона «О бухгалтерском учете».

Заместитель директора выполняет функции по отбору коллекций, проводит работу с кадрами (подбор сотрудников, прием на работу, контролирует трудовую дисциплину), занимается размещением товара в торговом зале, оформлением витрин.

Бухгалтерский учет в ЗАО «Л.О.Т.» ведется бухгалтерией в составе двух человек: главного бухгалтера и бухгалтера-кассира, согласно статье 6 п. 2 Федерального Закона «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г. (в ред. от 03.11.2006 г.).

Бухгалтерский учет ведется на предприятии в соответствии с Федеральным законом «О бухгалтерском учете» ФЗ от 21.11.1996 г. №129-ФЗ (в ред. от 03.11.2006 г.) и с положениями по бухгалтерскому учету (ПБУ).

Хозяйственные операции, проводимые организацией, оформляются первичными учетными документами, содержащимися в альбомах унифицированных форм первичной учетной документации.

Бухгалтерский учет в ЗАО «Л.О.Т.» организован с использованием компьютерного учета и ведется в системе «1С-Предприятие» Версия 7.7.

В ЗАО «Л.О.Т.» применяется упрощенная система налогообложения.

В «Л.О.Т.» уставный капитал состоит из номинальной стоимости обыкновенных именных акций общества, приобретенных акционерами (размещенных акций).

Уставный капитал «Л.О.Т.» на 2002 год – дату утверждения Устава, равен 45000 рублей и состоит из 100 обыкновенных акций номинальной стоимостью 450 рублей каждая.

В ЗАО «Л.О.Т.» решением учредителей общества был сформирован Резервный фонд в размере, предусмотренном Уставом, составляющем 10% от уставного капитала.

В организации «Л.О.Т.», которая находится на упрощенной системе налогообложения, производится начисление следующих налогов: единый налог, в связи с применением упрощенной системы налогообложения; налог на доходы физических лиц; страховые взносы на обязательное пенсионное страхование; взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Рассмотрим и проанализируем основные показатели финансового состояния организации.

Таблица 2.2

Анализ кредиторской задолженности поставщикам за 2008 год, руб.

| Наименование поставщика | Задолженность на начало периода | Задолженность на конец периода | Абсолютное отклонение |

| ООО «Мос-Инвест» | 1 227 000 | 810 618 | - 416 382 |

| ООО «Летто» | 0 | 256 692 | + 256 692 |

| ИТОГО | 1 227 000 | 1 067 310 | - 159 690 |

За анализируемый период кредиторская задолженность поставщикам в организации уменьшилась на 159 690 рублей, при этом товарные остатки выросли на 244 000 рублей. При этом реализация значительно снизилась (среднедневная выручка за шесть месяцев 2009 года составила 3 417 руб., а за аналогичный период 2008 года - 7 915 руб.) и в организации скопились большие товарные остатки. В следствии чего у организации нет средств на погашение всей задолженности. Поэтому ЗАО «Л.О.Т.» погашает скопившуюся задолженность частями.

Таблица 2.3

Анализ наличия, состояния и движения основных фондов за 2008 год, руб

| Виды основных фондов | Наличие на начало года | Введено | Выбыло | Наличие на конец года | Изменения за год |

| ||||

| 1 .Торговое оборудование | 25 470,00 | 474 536,20 | 0 | 500 006,20 | +474 536,20 |

| ||||

| 2.Вывеска «Style» | 44 382,00 | 0 | 0 | 44 382,00 | 0 |

| ||||

| 3. Компьютеры, принтеры | 41 692,00 | 19 794,00 | 0 | 61 486,00 | +19 794,00 |

| ||||

| 4. Кондиционер | 85 590,00 | 0 | 0 | 85 590,00 | 0 |

| ||||

| 5. Манекены | 66 570,00 | 48 000,00 | 114 570,00 | +48 000,00 |

| |||||

| 6. Светильники | 299 370,00 | 299 370,00 | +299 370,00 |

| ||||||

| 7. Система вентиляции | 40 800,00 | 0 | 0 | 40 800,00 | 0 |

| ||||

| 8.Система сигнализации | 39 504,00 | 0 | 0 | 39 504,00 | 0 | |||||

| 9.Офисное оборудование | 0 | 24870,00 | 0 | 24 870,00 | +24 870,00 | |||||

| 10. Электрооборудование | 0 | 6 231,00 | 0 | 6 231,00 | +6 231,00 | |||||

| 11.Сейф | 0 | 1 020,00 | 0 | 1 020,00 | +1 020,00 | |||||

| 12.Другое оборудование | 10 080,00 | 3 315,60 | 0 | 13 395,60 | +3 315,60 | |||||

| ИТОГО | 354 088,00 | 891 023,20 | 0 | 1 245111,20 | +891 023,20 | |||||

Данные таблицы 2.3 свидетельствуют о том, что основные фонды в организации за анализируемый период выросли на 891023,20 рублей. Выбытия основных фондов за 2008 год не производилось. Увеличение основных фондов произошло за счет того, что организация открыла новый отдел и закупала оборудование.

Рассмотрим показатели численности работников.

Таблица 2.4

Анализ изменения численности работников за период с 01.01.2008 г. по 01.07.2009 г

| Должность | Численность, чел. | Абсол. изменение, чел. | Уд. вес, % | ||

| На начало периода | На конец периода | На начало периода | На конец периода | ||

| Директор | 1 | 1 | 0 | 10 | 6,25 |

| Гл. бухгалтер | 1 | 1 | 0 | 10 | 6,25 |

| Зам. директора | 1 | 1 | 0 | 10 | 6,25 |

| Секретарь | 1 | 1 | 0 | 10 | 6,25 |

| Работник кадровой службы | 1 | 1 | 0 | 10 | 6,25 |

| Бухгалтер - кассир | 0 | 1 | 1 | 0,00 | 6,25 |

| Администратор | 1 | 2 | 1 | 10 | 12,5 |

| Продавец - кассир | 2 | 4 | 2 | 20 | 25 |

| Продавец | 2 | 4 | 2 | 20 | 25 |

| ИТОГО | 10 | 16 | 100 | 100 | |

Рост численности на 6 человек произошел в результате открытия с 01.06.2008 г. отдела в торговом комплексе «ПИК-60». Увеличился удельный вес продавцов, можно сказать работников основного производства, но в целом удельный вес работников аппарата управления стал больше на 1,29%, за счет увеличения численности бухгалтерии на 1 человека.

Одним из важнейших показателей работы предприятия является производительность труда.

Возьмем для анализа выручку за 2008 г.

Таблица 2.5

Анализ производительности труда

| Показатели | Базисный период | Отчетный период | Абсолютные изменения 4-3-2 | Относительные изменения 5=3/2 |

| 1.Выручка, тыс. руб., N | 399,0 | 549,0 | + 150 | 1,3759 |

| 2.Среднесписочная численность ППП, чел., R | 10 | 16 | +6 | 1,0211 |

| 3 .Производительность труда, тыс.руб/чел., Ro (стр.1 /стр.2) | 36,27 | 39,21 | +2,94 | 1,0811 |

Все показатели за анализируемый период выросли, это является положительным результатом, рост выручки и рост численности являются количественными показателями и их рост может быть вызван открытием нового торгового места, а рост производительности труда является качественным показателем характеризующим улучшение работы коллектива.

Рассмотрим финансовую отчетность ЗАО «Л.О.Т.». А именно бухгалтерский баланс за 2008 год (форма № 1) (Приложение 1) и отчет о прибылях и убытках (форма № 2) (Приложение 2).

В балансе хозяйствующего субъекта средства размещены по составу и источникам формирования средств. Размещение и использование средств отражено в активе, источники формирования (собственный капитал и обязательства) отражены в пассиве.

Для общей оценки динамики финансового состояния необходимо сгруппировать статьи баланса в отдельные группы: по признаку ликвидности статьи актива и по срочности обязательств – статьи пассива.

Аналитическая группировка статей актива баланса представлена в таблице 2.6, а также аналитическая группировка статей пассива баланса представлена в таблице 2.7.

Таблица 2.6

Аналитическая группировка статей актива, тыс. руб.

| Группировка статей актива | Наличие средств | Структура имущества % | ||||

| на начало периода | на конец периода | изменение | на начало периода | на конец периода | изменение | |

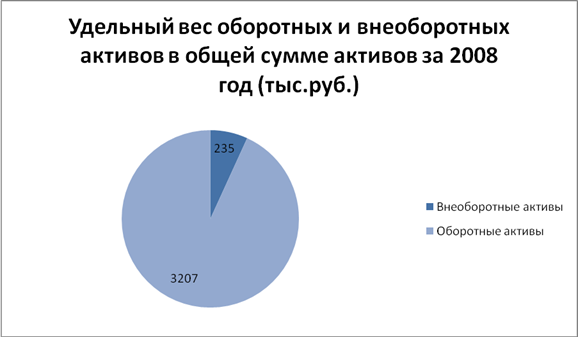

| 1.Имущество предприятия (валюта баланса) | 3143 | 3442 | + 299 | 100 | 100 | 0 |

| 1.1.Иммобилизованные средства (внеоборотные активы) | 123 | 235 | + 112 | 3,91 | 6,83 | + 2,92 |

| 1.2.Мобильные (оборотные (текущие) активы) средства | 3020 | 3207 | - 187 | 96,09 | 93,17 | - 2,92 |

| 1.2.1.Запасы и затраты | 8 | 7 | - 1 | 0,25 | 0,20 | - 0,05 |

| 1.2.2.Дебиторская задолженность | 425 | 501 | + 76 | 13,52 | 14,56 | + 1,04 |

| 2.Денежные средства и краткосрочные ценные бумаги | 150 | 18 | - 132 | 4,39 | 0,52 | - 3,87 |

Таблица 2.7

Аналитическая группировка статей пассива, тыс. руб.

| Группировка статей актива | Наличие средств | Структура имущества % | ||||

| на начало периода | на конец периода | изменение | на начало периода | на конец периода | изменение | |

| 1.Источники формирования имущества | 3143 | 3442 | + 299 | 100 | 100 | 0 |

| 1.1.Собственный капитал | 1268 | 1869 | + 601 | 40,34 | 54,30 | + 13,96 |

| 1.2.Заемный капитал | 1525 | 1223 | - 302 | 48,52 | 35,53 | - 12,99 |

| 1.2.1.Долгосрочные пассивы (кредиты и займы) | 350 | 350 | 0 | 11,14 | 10,17 | + 0,87 |

| 1.2.2.Кратскосрочные пассивы (кредиты и займы) | 200 | 0 | - 200 | 6,36 | 0 | - 6,36 |

| 1.2.3.Кредиторская задолженность | 1325 | 1223 | - 102 | 42,16 | 35,53 | - 6,63 |

Данные таблицы 2.6 показывают, что оборот организации (валюта баланса) увеличился в 1,1 раза (3442/3143) по сравнению с началом года. Увеличение оборота хозяйственных средств произошло за счет увеличения оборотных активов в 1,1 раза (3207/3020). Внеоборотные активы также увеличились в 1,91 раза (235/123).

При рассмотрении структуры активов следует обратить внимание на то, что доля оборотных средств в составе имущества снизилась с 96,09 до 93,17%, а доля внеоборотных активов повысилась с 3,91 до 6,83%. Запасы и затраты изменились за отчетный период на 0,05%, а дебиторская задолженность повысилась с 13,52 до 14,56%.

Данные таблицы 2.7 свидетельствуют о том, что произошли изменения и в структуре источников формирования имущества. Доля заемного капитала уменьшилась на 1,37 пункта и составила 35,53%. Доля кредиторской задолженности понизилась на 1,17 пункта, и составила 35,53%.

Следует подчеркнуть, что структура имущества и даже ее динамика оценивают только состояние активов и наличие средств для погашения долговых обязательств.

Рис. 2.8. Удельный вес оборотных и внеоборотных активов за 2008 год

Рис. 2.9. Удельный вес собственного капитала в пассиве баланса за 2008 год

На рисунках 2.8 и 2.9 представлен удельный вес внеоборотных, оборотных активов, собственного капитала в валюте баланса.

В ЗАО «Л.О.Т.», как показал анализ документального оформления и учета розничной продажи товаров, бухгалтерский учет ведется в соответствии с законодательными актами, нормативно-методическими документами и инструктивными материалами. Данные бухгалтерского учета дают разнообразную экономическую информацию для проведения всестороннего и глубокого анализа финансово-хозяйственной деятельности предприятия, что позволяет утверждать о тесной связи между бухгалтерским учетом и анализом хозяйственной деятельности на данном предприятии.

Похожие работы

... предприятия существует тенденция «загружать» менеджеров работой, не имеющей никакого отношения к их должностным обязанностям. В таблице 2.10 представлены все трудовые показатели ЗАО «Траст» в 2003–2004 годах: Таблица 2.10 Анализ показателей по труду ЗАО «Траст» в 2003–2004 годах Наименование показателя 2003 2004 01 02 03 Отношение расходов на оплату труда к товарообороту, % 1,03 ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, план счетов. Подробно был рассмотрен учет операций ...

0 комментариев