Бухгалтерский учет продажи товаров

Документальное оформление товаров в ЗАО «Л.О.Т»

Учет поступления товаров в ЗАО «Л.О.Т»

Учет продажи товаров в ЗАО «Л.О.Т»

Инвентаризация товаров

Аудит продажи товаров

Форму №1 (бухгалтерский баланс)

План и программа аудита

Аудит операций по продаже товаров

Выводы по результатам аудиторской проверки, аудиторское заключение

Навигация

Учет поступления товаров в ЗАО «Л.О.Т»

Бухгалтерский учет и аудит продажи товаров торговой организации на примере ЗАО "Л.О.Т"

118622

знака

27

таблиц

9

изображений

2.3 Учет поступления товаров в ЗАО «Л.О.Т»

Счет 41 "Товары" предназначен для обобщения информации о наличии и движении товаров, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, такими как ЗАО «Л.О.Т.».

В «Л.О.Т.», на счете 41 "Товары" учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 "Основные средства" или 10 "Материалы").

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". Товары, принятые на комиссию, учитываются на забалансовом счете 004 "Товары, принятые на комиссию".

К счету 41 "Товары" могут быть открыты субсчета:

41-1 "Товары на складах";

41-2 "Товары в розничной торговле";

41-3 "Тара под товаром и порожняя";

41-4 "Покупные изделия" и др.

На субсчете 41-1 "Товары на складах" учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 "Товары в розничной торговле" учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 "Тара под товаром и порожняя" учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 "Покупные изделия" организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 "Товары", учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 "Товары" и кредиту счета 42 "Торговая наценка" на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 "Расчеты с поставщиками и подрядчиками" в дебет счета 44 "Расходы на продажу".

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 "Товары" в дебет счета 90 "Продажи".

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 "Товары отгруженные". При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 "Товары" в корреспонденции со счетом 45 "Товары отгруженные".

Товары, переданные для переработки другим организациям, не списываются со счета 41 "Товары", а учитываются обособленно.

Аналитический учет по счету 41 "Товары" ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

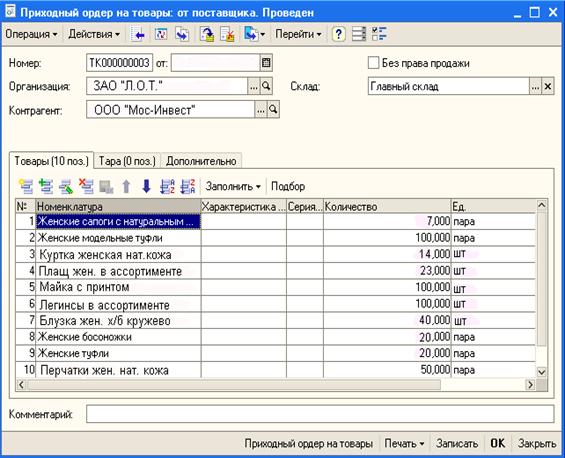

В ЗАО «Л.О.Т.» товары для перепродажи поступают от производственных организаций – изготовителей товаров и оптовых организаций торговли, ведущих торговлю со складов.

Учитывая, что товары в розничной торговле доходят до конечного потребителя, особое внимание в организации «Л.О.Т.» уделяется проверке качества товара.

Товары, поступающие в розничную торговлю, приходуются в день поступления по их фактическому наличию. В случае невозможности отражения товара в учете датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом прихода делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности принятия его к учету.

В ЗАО «Л.О.Т.» товары учитываются на счете 41 субсчет 2 "Товары в розничной торговле". Так как в организации учет товаров организуется по продажным ценам, разница между покупной стоимостью и стоимостью по продажным ценам отражается обособленно на счете 42 "Торговая наценка".

Стоимость товаров и суммы торговых надбавок напрямую связаны между собой: при увеличении стоимости товаров сумма торговых надбавок также увеличивается, и наоборот. Данная взаимосвязь существует только в тех случаях, когда товары поступают от сторонних организаций. Так в «Л.О.Т.» товары поступают от поставщиков, при этом составляется договор поставки и поэтому в счете - фактуре сразу отражена торговая наценка на поступивший товар. Особенностью учета поступления товаров в розничной торговле является то, что налог на добавленную стоимость по поступившим товарам не отражается на дебете счета 19 "Налог на добавленную стоимость по приобретенным ценностям", а записывается на дебете счета 41 "Товары".

В ЗАО «Л.О.Т.» учет товаров ведут материально-ответственные лица – администраторы магазинов. Этот учет в магазинах организован сортовым способом. При сортовом способе хранения вновь приобретенный товар определенного наименования присоединяют к ранее поступившему товару того же наименования. Сортовой способ учета на складах применяется в том случае, если хранение товаров организовано по наименованию и сортам без учета времени поступления и цены их приобретения. При этом материально-ответственные лица на каждую номенклатуру товара заводят новую карточку складского учета. Номенклатуры в данном случае различаются не только по типу и марке товара, но и по сорту, единице измерения, цвету и тому подобному.

При сортовом способе хранения экономично используется складская площадь, возможно более оперативное управление остатками товаров. Однако трудно различить товары одного сорта, поступившие по разным ценам. Записи в карточку складского учета делаются на основании любого первичного документа (каждого приходного или расходного ордера) или накопительных ведомостей при большом объеме записей. На складах с небольшим ассортиментом и незначительным количеством операций материально ответственные лица могут вести учет непосредственно в товарном отчете (при этом карточки складского учета и товарные книги не ведутся).

Администраторы ведут учет движения товаров в натуральном и стоимостном измерениях. В ЗАО «Л.О.Т.» администраторы ведут учет товаров на карточках в программе "1С: ТОРГОВЛЯ + Склад". На каждое наименование товара открыта отдельная карточка. В заголовке карточки указано наименование, цена товара и другие отличительные признаки товара. В остальной части карточки отражены приход, расход и остатки товаров.

Когда товар поступает в магазины «Style», отдел в торговом комплексе «ПИК-60», администратор делает записи в карточки о поступлении товара на основании каждого приходного документа. Затем товар выдается в отделы магазинов, главным продавцам, в подотчет для дальнейшей реализации товара и товаровед вносит записи в карточки о количестве и сумме отпущенного товара на основании расходного документа. Когда в магазинах ЗАО «Л.О.Т.» большой объем операций по движению товаров, то для того, чтобы сократить число записей в карточках администратор вносит записи в карточки на основании актов предварительно составленных накопительных документов.

Часто в ЗАО «Л.О.Т.» бывает такая ситуация, когда администратор магазина берет денежные средства в подотчет, и по доверенности от организации закупает товар самостоятельно. При этом в бухгалтерском учете делаются следующие записи:

Д 71 - К 50 - Выданы денежные средства в сумме 55 000 рублей под отчет Попович Т.В.

Д 20 – К 71 - Оприходован товар от подотчетного лица на сумму 48 000 рублей.

Д 10 – К 71 – Списаны расходы на ГСМ в сумме 320 рублей.

Д 50 – К 71 – Получен от подотчетного лица остаток в сумме 6 680 рублей.

Бухгалтерия ЗАО «Л.О.Т.» контролирует полноту и своевременное оприходование товаров, правильность их оплаты. Сущность контроля заключается в сопоставлении двух показателей: сумма, уплаченная поставщику за товары и тару; стоимость по покупным ценам товаров и тары, полученных от поставщиков и оприходованных материально-ответственными лицами.

Таблица 2.10

Фрагмент из Оборотно-сальдовая ведомость по счету: 41.1 Номенклатура; Места хранения за 2008 г

| Код | Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| А00000002 | Шарф | 1,000.00 | 1,000.00 | 2,000.00 | |||

| Кол-во | 10.000 | 10.000 | 20.000 | ||||

| Основной склад | |||||||

| Кол-во | 10.000 | 10.000 | 20.000 | ||||

| А00000003 | Пальто женское | 128,032.79 | 128,032.79 | ||||

| Кол-во | 55.000 | 1000.000 | -945.000 | ||||

| Основной склад | |||||||

| Кол-во | 55.000 | 1000.000 | -945.000 | ||||

| А00000004 | Пальто имп. мужское | 50,000.00 | 150,000.00 | 200,000.00 | |||

| Кол-во | 20.000 | 60.000 | 80.000 | ||||

| Основной склад | |||||||

| Кол-во | 20.000 | 60.000 | 80.000 | ||||

| А00000005 | Куртка женская | 66,000.00 | 30,000.00 | 36,000.00 | |||

| Кол-во | 22.000 | 10.000 | 12.000 | ||||

| Основной склад | |||||||

| Кол-во | 22.000 | 10.000 | 12.000 | ||||

| А00000007 | Плащ осень-зима | 60,000.00 | 5,048.40 | 65,048.40 | |||

| Кол-во | 60.000 | 5.000 | 65.000 | ||||

| Основной склад | |||||||

| Кол-во | 60.000 | 5.000 | 65.000 | ||||

| А00000011 | Перчатки женские | 125.00 | 146,528.60 | 137,192.08 | 9,461.52 | ||

| Кол-во | 5.000 | 150.000 | 145.000 | 10.000 | |||

| Основной склад | |||||||

| Кол-во | 5.000 | 150.000 | 145.000 | 10.000 | |||

| Итого развернутое | 305,157.79 | 375,494.31 | |||||

| Итого | 305,157.79 | 302,577.00 | 232,240.48 | 375,494.31 | |||

Таблица 2.11

Оборотно-сальдовая ведомость по счету: 62 Контрагенты - Покупатели, Поставщики за 2008 г

| №№ | Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1. | Покупатели | 89,273.40 | 360,132.52 | 203,632.52 | 245,773.40 | ||

| 2. | Поставщики | 604.00 | 1,104.00 | 500.00 | |||

| Итого развернутое | 89,273.40 | 245,773.40 | 500.00 | ||||

| Итого | 89,273.40 | 360,736.52 | 204,736.52 | 245,273.40 | |||

Это пример сформированной печатной формы по товарам с номенклатурными номерами.

Похожие работы

... предприятия существует тенденция «загружать» менеджеров работой, не имеющей никакого отношения к их должностным обязанностям. В таблице 2.10 представлены все трудовые показатели ЗАО «Траст» в 2003–2004 годах: Таблица 2.10 Анализ показателей по труду ЗАО «Траст» в 2003–2004 годах Наименование показателя 2003 2004 01 02 03 Отношение расходов на оплату труда к товарообороту, % 1,03 ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, план счетов. Подробно был рассмотрен учет операций ...

0 комментариев