Бухгалтерский учет продажи товаров

Документальное оформление товаров в ЗАО «Л.О.Т»

Учет поступления товаров в ЗАО «Л.О.Т»

Учет продажи товаров в ЗАО «Л.О.Т»

Инвентаризация товаров

Аудит продажи товаров

Форму №1 (бухгалтерский баланс)

План и программа аудита

Аудит операций по продаже товаров

Выводы по результатам аудиторской проверки, аудиторское заключение

Навигация

Документальное оформление товаров в ЗАО «Л.О.Т»

Бухгалтерский учет и аудит продажи товаров торговой организации на примере ЗАО "Л.О.Т"

118622

знака

27

таблиц

9

изображений

2.2 Документальное оформление товаров в ЗАО «Л.О.Т»

Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями поставки, договорами купли-продажи и инструкциями о порядке приемки товаров по количеству, качеству и комплектности.

Все товарные операции делятся на два вида: поступление товаров в организацию розничной торговли и их продажа. В организации розничной торговли, такие, как ЗАО «Л.О.Т.», товары поступают главным образом от поставщиков и оформляются товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной, коносаментом или счетом-фактурой).

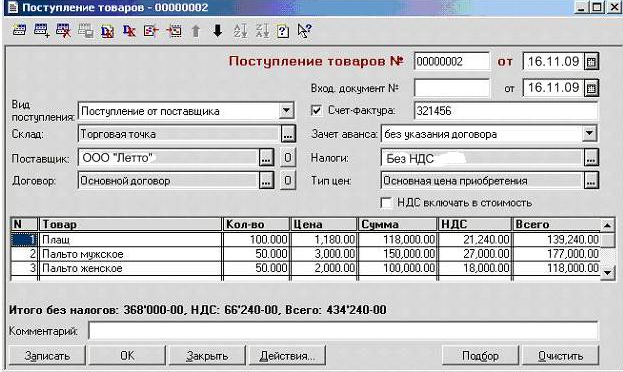

Движение товара от поставщика к заказчику оформляется товаросопроводительными документами, такими как накладная, товарно-транспортная накладная, железнодорожная накладная, а также счетом или счетом–фактурой (Приложение 3), в соответствии с условием поставки товара и правилами перевозки грузов.

При продаже (отпуске) товара со склада поставщика используются первичные документы. Одним из основных документов является товарная накладная по форме №ТОРГ-12 (Приложение 4). В соответствии с указаниями по применению и оформлению этой формы она применяется для оформления продажи (отпуске) товарно-материальных ценностей сторонней организаций. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпущенного товара. Накладная подписывается материально-ответственными лицами, сдавшим и принявшим товар и заверяется круглыми печатями организаций поставщика и получателя.

ООО «Мос-Инвест», находящееся по адресу: г. Москва, ул. Генерала Белова, д. 24, заключило договор поставки № 01/24 от 01.08.09 с ЗАО «Л.О.Т.». 15.09.2009 г. в ЗАО «Л.О.Т.» от ООО «Мос-Инвест» прибыл товар, а также товаросопроводительные документы на данный товар. Такие как – товарная накладная № 214 от 13.09.2009 на 117 единиц товара на общую сумму 98 000 рублей, товарно-транспортная накладная № 214 от 13.09.2009, а также счет на оплату № 64 от 13.09.2009 г. на сумму 98 000 рублей.

Накладная составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и служит основанием, для обоснованного списания товара. Второй экземпляр направляется в организацию, принимающую товарно-материальные ценности, и служит, для экономически обоснованного оприходования товара.

Накладная может выступать как расходным, так и приходным товарным документом. Накладная выписывается материально-ответственным лицом при оформлении отпуска товара со склада, и при принятии товаров в организации.

Товарно-транспортную накладную в ЗАО «Л.О.Т.» выписывают при доставке товаров автомобильными транспортном. Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

Товар, который получает не материально-ответственное лицо организации «Л.О.Т.», отпускается только по доверенности, которая подтверждает право на получение товара. Любое внутреннее перемещение товара между складами или со склада в магазин так же сопровождается накладной, но уже по форме №ТОРГ–13. Накладная должна содержать обязательные реквизиты, такие как:

• номер и дата выписки накладной;

• наименование поставщика и покупателя (склада);

• наименование и краткое описание товара;

• количество (в единицах) товара;

• цена и общая сумма товара с учетом налога на добавленную стоимость.

При закупке товара или его приемке тот, кто принимает товар в ЗАО «Л.О.Т.», следит за наличием сертификата соответствия на закупаемый товар. Далее проверяется фактическое наличие товара и его качество.

В случае наличия несоответствия фактического товара или отклонений по его качеству, установленному в договоре, или данным, указанным в сопроводительных документах, составляется акт, который является основанием для предъявления претензий поставщику. В сопроводительном документе делается отметка об актировании. Акт составляется комиссией, в состав которой должны входить материально-ответственные лица организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или при его отсутствии).

Для подтверждения поступления товара на склад материально-ответственному лицу следует поставить свою подпись и печать организации на сопроводительных документах от поставщика.

Администратор магазина «Style», Попович Т.В. 15.09.2009 приняла товар и товаросопроводительные документы от поставщика ООО «Мос-Инвест». При приемке товара на склад, администратор следит за наличием сертификата соответствия на закупаемый товар. Далее проверяется фактическое наличие товара и его качество. При проверке фактического наличия товара и соответствия документам нарушений выявлено не было. При проверке качества товара у 4 единиц был обнаружен брак. Комиссией из материально-ответственных лиц был составлен акт № 11 от 15.09.2009 г. об установлении расхождений по количеству и качеству при приемке товара у 4 единиц товара на общую сумму 18 000 рублей. В течение 10 дней с момента поставки бракованный товар возвращается обратно поставщику.

При этом в договоре купли-продажи ЗАО «Л.О.Т.» с ООО «Мос-Инвест» определено, что покупатель обязан принять переданный ему товар, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора купли-продажи.

По договору допускаются следующие случаи возврата или обмена товара:

· нарушение условия о количестве товара. Если продавец передал в нарушение договора купли-продажи покупателю меньшее количество товара, чем определено договором, покупатель вправе, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен, потребовать возврата уплаченной денежной суммы;

· нарушение условия об ассортименте товаров. При передаче продавцом предусмотренных договором купли-продажи товаров в ассортименте, не соответствующем договору, покупатель вправе отказаться от их принятия и оплаты, а если они оплачены, потребовать возврата уплаченной денежной суммы;

· передача товара ненадлежащего качества. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков), покупатель вправе по своему выбору: отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы; потребовать замены товара ненадлежащего качества товаром, соответствующим договору;

· передача некомплектного товара. В случае невыполнения продавцом в разумный срок требования покупателя о доукомплектовании товара, покупатель вправе по своему выбору: потребовать замены некомплектного товара на комплектный; отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной денежной суммы;

· передача товара без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке. В случаях, когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца затарить и (или) упаковать товар либо заменить ненадлежащую тару и (или) упаковку, или же предъявить к нему требования, вытекающие из передачи товара ненадлежащего качества, т. е. отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы или же потребовать замены товара.

На возвращенный товар составляется накладная в двух экземплярах. Один экземпляр прикладывается к товарному отчету, другой вручается покупателю и является основанием для получения денежной суммы за сданный товар.

На основании перечисленных документов в регистрах бухгалтерского учета «Л.О.Т.» производятся соответствующие бухгалтерские записи:

| Дебет | Кредит | Сумма (руб.) | Примечание |

| 41 | 60 | 98 000 | Поступление на склад товара по стоимости его приобретения |

| 41 | 42 | 29 400 | Торговая наценка 30% |

| 76.2 | 41 | 18 000 | Продажная цена товара, по которой выставлена претензия поставщику |

| 42 | 76.2 | 5 400 | Сумма торговой наценки по товарам, возвращенным поставщику вследствие выявления брака, сторно. |

При поступлении товара на склад организации оформляется приходный ордер № М-4. Обязательные реквизиты у приходного ордера такие же, как и у накладной.

Есть и второй вариант оприходования поступившего товара, это наложение штампа на сопроводительные документы (счете, накладной и т. п.). Оттиск штампа должен содержать те же реквизиты, что и приходный ордер.

Если при поступлении товара отсутствует какой-либо первичный документ, то это приравнивается к грубым нарушениям правил учета доходов и расходов и объекта налогообложения. А если при этом занижена налоговая база, то размер санкций равняется 10% от суммы неуплаченного налога, но не менее 15 000 руб. А связано это с тем, что налоговый учет строится на основе первичных документов бухгалтерского учета.

Так отражается поступление товаров в бухгалтерском учете ЗАО «Л.О.Т.».

При продаже товаров в розницу достаточно выдать покупателю кассовый и товарный чек (Приложение 6). Первый подтверждает оплату товара, а второй - факт его получения.

Полученные счета - фактуры регистрируются в установленном порядке в книге покупок.

Продажа регистрируется, согласно чеков контрольно-кассовых машин, в книге продаж.

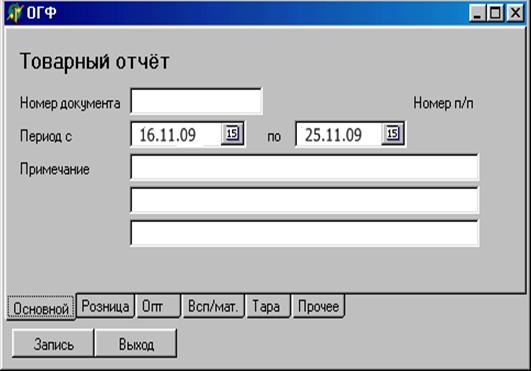

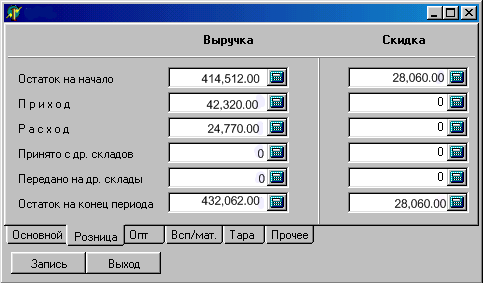

Одним из признаков учета товаров в организациях розничной торговли является составление материально ответственными лицами отчетности о наличии и движении товаров. Материально-ответственное лицо на основе фактического получения товаров и их реализации составляет товарный отчет.

В приходной части товарного отчета каждый приходный документ (источник поступления товаров, номер и дата документа, сумма поступивших товаров) записывается отдельно и подсчитывается общая сумма оприходованных товаров за данный отчетный период, а также итог прихода с остатком на начало периода. В расходной части товарного отчета также отдельно записывают каждый расходный документ (направление выбытия товаров, номер и дата документа, сумма выбывших товаров). После этого определяют остаток товаров на конец отчетного периода. Внутри каждого вида прихода и расхода документы располагаются в хронологическом порядке. Общее число документов, на основании которых составлен товарный отчет, указывают прописью в конце отчета. Товарный отчет подписывает материально-ответственное лицо. Товарный отчет составляют под копирку в двух экземплярах. Первый экземпляр скрепляют с документами, которые располагают в порядке последовательности записей и отдают в бухгалтерию. Бухгалтер в присутствии материально-ответственного лица проверяет товарный отчет и расписывается в обоих экземплярах о приемке отчета и указывает дату. Первый экземпляр отчета вместе с документами, на основании которых он был составлен, остается в бухгалтерии, а второй передается материально-ответственному лицу. После этого каждый документ проверяют с точки зрения законности совершенных операций правильности цен, таксировки и подсчета. В ЗАО «Л.О.Т.» товарный отчет составляется ежемесячно материально-ответственным лицом, а затем передается в бухгалтерию для его проверки.

Администраторами магазинов в программе составляются материальные отчеты. Они составляются раз в месяц. Печатаются 2 экземпляра, один из которых передается в бухгалтерию «Л.О.Т.» для проверки, а второй экземпляр остается у администраторов.

Похожие работы

... предприятия существует тенденция «загружать» менеджеров работой, не имеющей никакого отношения к их должностным обязанностям. В таблице 2.10 представлены все трудовые показатели ЗАО «Траст» в 2003–2004 годах: Таблица 2.10 Анализ показателей по труду ЗАО «Траст» в 2003–2004 годах Наименование показателя 2003 2004 01 02 03 Отношение расходов на оплату труда к товарообороту, % 1,03 ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, план счетов. Подробно был рассмотрен учет операций ...

0 комментариев