Теоретические основы учета и аудита производственных запасов

Экономическая характеристика Казского рудника ОАО «КМК»

Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Аудит обоснованности приобретения и правильности списания производственных запасов в Казском руднике ОАО «КМК»

Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов в Казском руднике ОАО «КМК»

Августа» 2004 г. Власенко О.Б. /____________/

Навигация

Экономическая характеристика Казского рудника ОАО «КМК»

Бухгалтерский учет и аудит производственных запасов предприятия

111731

знак

14

таблиц

3

изображения

2. Экономическая характеристика Казского рудника ОАО «КМК»

Казский рудник Открытого Акционерного Общества «Кузнецкий Металлургический Комбинат» (далее Казский рудник ОАО «КМК») – это государственное промышленное предприятие, главной целью производственной деятельности которого является добыча и переработка железной руды.

Данное предприятие располагается в пригородной зоне города Таштагола Кемеровской области в 120 км на юг от города Новокузнецка и в 4 км от станции Тенеш, Кемеровской железной дороги и входит в местную сырьевую базу Кузнецкого металлургического комбината. В настоящее время оно является акционерным обществом Кузнецкого металлургического комбината и имеет самостоятельный отчетный баланс.

Предприятие осуществляет свою деятельность под непосредственным руководством Кузнецкого металлургического комбината на основе полного хозяйственного расчета и самофинансирования. Также данное предприятие самостоятельно отвечает за полученные результаты от своей производственной деятельности и выполнение своих обязательств перед заказчиками и другими контрагентами.

Предприятие показательное по культуре производства и внедрению достижений науки, техники и передового опыта в производство, а по основным производственно- экономическим показателям Казский рудник ОАО «КМК» значительно опережает промышленные формирования в своей зоне.

Основным предназначением Казского рудника ОАО «КМК» является добыча и переработка железной руды, которая осуществляется в соответствии с заказами предприятий обслуживаемой экономической зоны. Предприятие осуществляет свою производственную деятельность в соответствии с разрабатываемым и утверждаемым планом экономического и социального развития.

Предприятие рационально использует природные ресурсы; не допускает умышленного загрязнения окружающей среды; не нарушает правил безопасности промышленного производства, санитарно-гигиенических норм и требований по защите здоровья работников, населения и потребителей продукции.

Таблица 2.1 - Размеры производства Казского рудника ОАО «КМК» за 2001-2003 г.г.

| Показатель | 2001 | 2002 | 2003 | 2003 к 2001 % |

| Стоимость товарной продукции, тыс. руб. | 15823 | 16134 | 202447 | 1279,4 |

| Среднегодовая численность работников, чел | 1506 | 1466 | 76 | 5,05 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 584405 | 343643 | 313180 | 53,60 |

Рассматривая основные показатели, отражающие размеры производства Казского рудника ОАО «КМК» можно сказать следующее.

Стоимость товарной продукции в 2003 году составила 202447 тыс.руб. Видно, что произошло увеличение по сравнению с базисным 2001 годом на 1279,4 %, то есть почти в 12 раз. Это стало возможным благодаря привлечению новых деловых партнеров (потребителей), а также введением в эксплуатацию новейшего оборудования в подземных шахтах и применением современной технологии переработки руды. Наблюдается положительная тенденция повышения выпуска товарной продукции с 15823 тыс.руб. до 202447 тыс. руб.

Среднегодовая численность работников на конец 2003 года составила 76 чел, по сравнению с 2001 годом на 94,95 % меньше. Это сокращение произошло вследствие того, что на предприятии наблюдается резкое сокращение списочного рабочего состава в связи с реорганизацией и преобразованием (компьютеризация большинства участков работы) Казского рудника ОАО «КМК».

Среднегодовая стоимость основных фондов в 2003 году составила 313180 тыс.руб., по сравнению с базисным годом наблюдается существенное снижение состава основных средств на 46,4 % (в 2001 году этот показатель составил– 584405 тыс.руб.). Это уменьшение произошло в основном за счет выбытия объектов из состава основных средств предприятия, вследствие их полной амортизации (изношенности).

В состав Казского рудника ОАО «КМК» входят:

1. Основные цеха:

1.1.Шахта – подземная добыча руды;

1.2.Дробильно-обогатительная фабрика.

2. Вспомогательные цеха и участки:

2.1.Автотранспортный цех;

2.2.Участок производственной котельной;

2.3.Энергетический участок;

2.4.Ремонтно-строительный участок;

2.5.Участок погрузки и выгрузки;

2.6.Участок водоснабжения и канализации.

На предприятии применяется повременная, сдельно-премиальная заработная плата и оплата труда по конечному результату.

Оплата труда работников предприятия производится в размере не ниже установленного государством МРОТ. При изменении МРОТ производится обязательная корректировка заработной платы в сроки и размерах предусмотренных законодательством Российской Федерации.

Оплата труда на предприятии производится с учетом квалификации, отработанного времени, реального вклада в экономику предприятия, конечных результатов труда.

Также на предприятии осуществляются доплаты к основной заработной плате за особые заслуги труда (высокая квалификация, совмещение профессий, работа в сверхурочное время, праздничные дни, ночное время, за разрыв рабочей смены). По итогам работы за год, выплачивается вознаграждение в соответствии с действующим положением о фонде материального поощрения – 13 заработная плата.

Фонд годовой заработной платы по предприятию составил:

- 2001 год – 59450 тыс. руб.;

- 2002 год – 78131 тыс. руб.;

- 2003 год – 121580 тыс. руб.

Ежегодно предприятие приобретает машины, оборудование и транспортные средства. Так в 2001 году было приобретено транспортных средств и оборудования на сумму 18460 тыс. руб. В 2002 году на – 18383 тыс. руб., в 2003 году на – 3782 тыс.руб.

Таблица 2.2 - Состав и структура рабочей силы в Казском руднике ОАО «КМК» в 2003 г.

| Категории работников | 2003 год | |

| чел. | % к итогу | |

| Всего по предприятию: | 76 | 100 |

| В том числе: Работники занятые в промышленном производстве | 40 | 52,6 |

| Из них: Рабочие постоянные: | 40 | 52,6 |

| В т.ч.- проходчики | 25 | 32,9 |

| -электромонтажники | 5 | 6,6 |

| -машинисты | 7 | 9,2 |

| -взрыватели | 3 | 3,9 |

| Служащие | 10 | 13,2 |

| Из них:- руководители | 1 | 1,3 |

| - специалисты | 9 | 11,9 |

| Работники, занятые в подсобных промышленных предприятиях | 10 | 13,2 |

| Прочие работники | 16 | 21 |

Рассмотрев более подробно состав и структуру рабочей силы на предприятия можно сказать следующее. Общая численность работников на данном предприятии в 2003 году составила 76 человек. Из них работников занятых в промышленном производстве – 40 человек, они все являются постоянными работниками.

Численность слу4жащих на данном предприятии составляет 10 человек, в том числе 1 руководитель и 9 специалистов.

Работники, занятые в подсобных промышленных предприятиях составили 10 человек. Прочие работники предприятия составляют 16 человек.

Наибольший удельный вес составляет основная масса рабочей силы - работники, занятые в промышленном производстве предприятия (52,6%).

Таблица 2.3 – Состояние основных средств Казского рудника ОАО «КМК»

| Наименование основных средств | 2002 год. | 2003 год | 2003 к 2002, % | ||

| тыс.руб | % к итогу | тыс.руб | % к итогу | ||

| Здания | 131439 | 20,9 | 129434 | 21,1 | 98,5 |

| Сооружения | 371949 | 59,1 | 369041 | 60,1 | 99,2 |

| Машины и оборудование | 79502 | 12,6 | 83114 | 13,5 | 104,5 |

| Транспортные средства | 19247 | 3,1 | 19247 | 3,1 | 100 |

| Производственный инвентарь | 1349 | 0,2 | 1349 | 0,2 | 100 |

| Рабочий скот | 6 | - | 6 | - | 100 |

| Другие виды средств | 26026 | 4,1 | 11795 | 2,0 | 45,3 |

| ИТОГО: | 629518 | 100 | 613986 | 100 | 97,5 |

| В том числе - производственные | 603486 | 95,9 | 602185 | 98,1 | 99,8 |

| - непроизводственные | 26032 | 4,1 | 11801 | 1,9 | 45,3 |

Рассмотрев приведенные показатели и расчеты можно сделать некоторые выводы. На предприятии – Казский рудник ОАО «КМК» основные средства в общей сумме по состоянию на 1 января 2004 года составили 613986 тыс.рублей, что по сравнению с прошлым годом меньше на 15532 тыс. рублей (2,5 %). Это изменение произошло за счет начисления ежегодной амортизации, в частности: зданий – 1,5%; сооружений – 0,8% и части других видов основных средств.

Также следует сказать, что наибольший удельный вес в общей сумме основных средств предприятия занимают: сооружения – 60,1%; на втором месте – здания – 21,1%.

Следует отметить, что наибольшую часть составляют основные средства производственного назначения: в 2003 году – 99,8%; в 2002 году – 95,9% в общей сумме средств предприятия.

Таблица 2.4 - Финансовые результаты от реализации продукции Казского рудника ОАО «КМК» за 2003 г.

| Показатель | 2001г | 2002г | 2003г | 2003г к 2001 % |

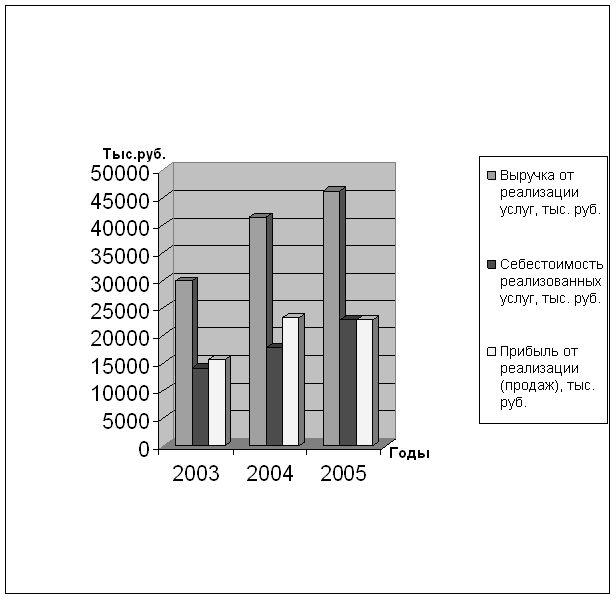

| Выручка от реализации продукции, тыс.руб. | 15823 | 16134 | 202447 | 1279,4 |

| Себестоимость реализованной продукции, тыс.руб. | 13171 | 14537 | 207439 | 1574,9 |

| Валовая прибыль = Выручка - Себестоимость, тыс. руб. | 2652 | 1597 | -4992 | - |

| В т.ч. прибыль от реализации, тыс.руб. | 2652 | 1597 | -4992 | - |

| Рентабельность, % | 16,8 | 9,90 | - | Х |

Рассмотрев данные показатели, можно сделать следующие выводы. Выручка от реализации всей продукции на предприятии в 2003 г. составила 202447 тыс. руб., что по сравнению с 2001 годом на 1279,4 % больше (в 2001 г. – 15823 тыс. руб.). Это изменение объясняется увеличением объема продаж предприятия, а также это стало возможным благодаря привлечению новых деловых партнеров (потребителей).

Соответственно произошло увеличение себестоимости реализованной продукции предприятия. В 2003 году она составила 207439 тыс.руб., что по сравнению с 2001 годом на 1574,9 % больше. Это изменение произошло не только за счет увеличения первоначальной стоимости сырья и других материалов, используемых в производстве, но и за счет увеличения объемов производства предприятия.

Прибыль от реализации в 2003 году не была получена. Убыток составил 4992 тыс. руб. В 2002 году прибыль была равна 1597 тыс.руб., а в 2001 - 2652 тыс.руб. то есть наблюдается тенденция снижения прибыли.

Рассматривая подробнее рентабельность продаж в целом по предприятию можно сказать, что наибольший показатель наблюдается в 2001 году, он составил 16,8 %. В целом можно сказать, что предприятие получает нестабильный доход от своей деятельности.

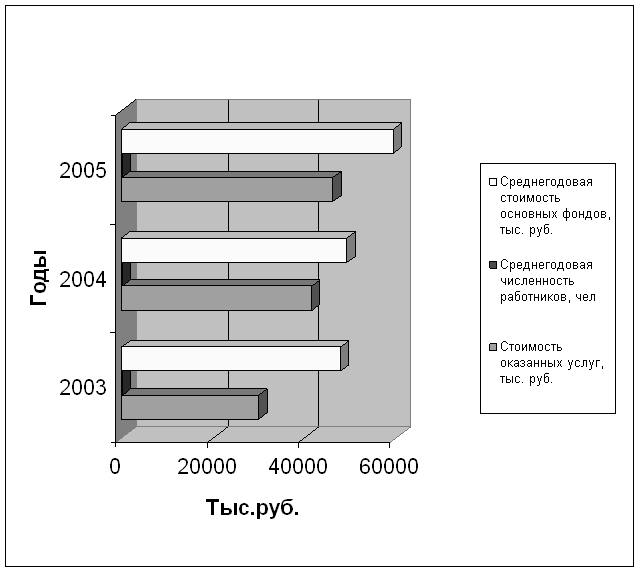

Рисунок 2.2 - Финансовые результаты Казского рудника ОАО «КМК»

Рисунок 2.2 - Финансовые результаты Казского рудника ОАО «КМК»

На основании данных баланса произведен анализ финансового состояния Казского рудника ОАО «КМК» за 2003 г. Финансовое состояние предприятия характеризуется размещением и использованием средств и источниками их формирования. Такие сведения представлены в балансе предприятия за 2003 г.

Таблица 2.5 - Аналитическая группировка и оценка статей баланса Казского рудника ОАО «КМК» за 2003 г.

| Статьи баланса | На нач 2003 г. | На кон 2003 г. | Абсол откл+,-, тыс.руб | Темп роста, % | ||

| тыс.руб. | % к итогу | тыс.руб | % к итогу | |||

| АКТИВ | ||||||

| 1. Имущество всего | 571807 | 100,0 | 608768 | 100 | +36961 | 106,5 |

| 1.1.Иммобилизованные активы | 343643 | 60,1 | 313180 | 51,4 | -30463 | 91,1 |

| 1.2.Оборотные активы | 228164 | 39,9 | 295588 | 48,6 | +67424 | 129,6 |

| 1.2.1.Запасы | 35910 | 6,3 | 12646 | 2,1 | -23264 | 35,2 |

| 1.2.2.Дебиторская задолженность | 192252 | 33,5 | 282941 | 46,4 | +90689 | 147,2 |

| 1.2.3.Денежные средства | 2 | 0,1 | 1 | 0,1 | -1 | 0,5 |

| ПАССИВ | ||||||

| 1.Источники имущества | 571807 | 100 | 608768 | 100 | +36961 | 106,5 |

| 1.1.Собственный капитал | 419844 | 73,4 | 419851 | 69,0 | +7 | 100 |

| 1.2.Заемный капитал | 151963 | 26,6 | 188917 | 31,0 | +36954 | 124,3 |

| 1.2.1.Долгосрочные обязательства | - | - | - | - | - | - |

| 1.2.2.Краткосрочные обязательства | - | - | - | - | - | - |

| 1.2.3.Кредиторская задолженность | 151963 | 26,6 | 188917 | 31,0 | +36954 | 124,3 |

Из данных показателей видно, что предприятие имеет высокие темпы роста. Так состав имущества предприятия в целом увеличился на 6,5 % (в денежном выражении – на 36961 тыс.руб.). Это произошло в основном за счет увеличения суммы дебиторской задолженности, а также соответственного уменьшения стоимости производственных запасов и денежных средств.

Источники имущества предприятия соответственно тоже увеличились, на 6,5%. Данное изменение произошло как за счет незначительного увеличения собственного капитала (в частности полученной прибыли от своей деятельности), так и заемного капитала (в частности за счет увеличения кредиторской задолженности). Следует заметить, что предприятие не имеет долгосрочных и краткосрочных обязательств.

Рисунок 2.3- Баланс Казского рудника ОАО «КМК» 2003 г.

Таблица 2.6 - Исходные данные для оценки финансового состояния Казского рудника ОАО «КМК» в 2003 г.

| Статьи баланса | Условное обозначен | На нач 2003 г. | На кон 2003 г. | Измен +,- |

| АКТИВ | ||||

| 1.Основные средства и иные внеоборотные активы | СВ | 343643 | 313180 | -30463 |

| 2. Текущие активы: | ТА | 228164 | 295588 | +67424 |

| Денежные средства | ДС | 2 | 1 | -1 |

| Расчеты с дебиторами | ДЗ | 192252 | 282941 | +90689 |

| Запасы и затраты | ЗЗ | 35910 | 12646 | -23264 |

| Прочие активы | ПА | - | - | - |

| Баланс | Б | 571807 | 608768 | +36961 |

| ПАССИВ | ||||

| 1.Собственный капитал | СК | 419844 | 419851 | +7 |

| 2.Привлеченный капитал: | ПК | 151963 | 188917 | +36954 |

| Текущие обязательства | ТО | 151963 | 188917 | +36954 |

| Долгосрочные обязательства | ДО | - | - | - |

| Баланс | Б | 571807 | 608768 | +36961 |

Устойчивость финансового положения предприятия зависит от целесообразности и правильности вложений финансовых ресурсов в активы, которые динамичны по своей природе. При функционировании предприятия величина активов и их структура постоянно меняется. Поэтому для определения финансового состояния предприятия оценивается его финансовая устойчивость, характеризующаяся соотношением собственных и заемных средств.

Анализ финансовой устойчивости предприятия показывает, по каким конкретным направлениям следует вести работу для его улучшения, выявляет его слабые позиции и важные аспекты на данном предприятии.

Финансовая устойчивость предприятия определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает степень гарантии экономических интересов предприятия и его партнеров.

Далее на основании исходных данных можно рассчитать показатели финансовой устойчивости предприятия.

Таблица 2.7 - Расчет показателей финансовой устойчивости Казского рудника ОАО «КМК» в 2003 г.

| Коэффициенты | Усл. обозн | Формула расчета | На нач 2003г | На кон 2003г |

| 1.Финансовой автономии (независимости) | К ав | СК/Б* | 0,73 | 0,69 |

| 2.Финансовой зависимости | К фз | ПК/Б | 0,27 | 0,31 |

| 3.Текущей задолженности | К тз | ТО/Б | 0,27 | 0,31 |

| 4.Долгосрочной финансовой независимости | К д фн | (СК+ДО)/Б | 0,73 | 0,69 |

| 5.Покрытия долгов собственным капиталом | К пд | СК/ПК | 2,76 | 2,22 |

| 6.Финансового риска | К фр | ПК/СК | 0,36 | 0,45 |

| 7.Финансовой маневренности | К м | ТА/СК | 0,54 | 0,70 |

| 8.Инвестирования | К и | СК/СВ | 1,22 | 1,34 |

| 9.Обеспеченности оборотных активов собственными средствами | К сс | (СК-СВ)/ТА | 0,33 | 0,36 |

Коэффициент финансовой автономии (или независимости) предприятия отражает удельный вес собственного капитала предприятия в общей валюте баланса. Его нормативное значение ≥ 0,5. В нашем случае этот показатель составил в 2003 г. - 0,69, что свидетельствует о том, что собственный капитал предприятия занимает доминирующее место в общей валюте баланса.

Коэффициент финансовой зависимости предприятия отражает долю заемного капитала в общей валюте баланса. Его нормативное значение ≥1. В Казском руднике ОАО «КМК» этот показатель в 2003 году составил 0,31, это означает, что данное предприятие использует заемные средства в незначительной форме.

Коэффициент текущей задолженности показывает отношение краткосрочных финансовых обязательств к общей валюте баланса. Его значение в Казском руднике ОАО «КМК» в 2003 г. составило 0,31, это означает, что текущая задолженность предприятия по краткосрочным обязательствам (различные дебиторы) достаточно невелика.

Коэффициент долгосрочной финансовой независимости (или финансовой устойчивости) предприятия отражает отношение собственного и долгосрочного заемного капитала к общей валюте баланса. Его нормативное значение ≥ 0,8. На данном предприятии этот показатель составил 0,69, это означает, что Казский рудник ОАО «КМК» финансово неустойчивое предприятие в долгосрочной перспективе.

Коэффициент покрытия долгов собственным капиталом (или коэффициент платежеспособности) показывает отношение собственного капитала к заемному. Его нормативное значение ≥ 1. В нашем случае это 2,22, то есть предприятие в состоянии покрыть собственным капиталом (либо собственными средствами) все свои долги.

Коэффициент финансового риска отражает отношение заемного капитала к собственному. Его нормативное значение ≤ 1. В Казском руднике ОАО «КМК» этот показатель составил 0,45. Эта величина достаточно низкая, поэтому риск очень маловероятен.

Коэффициент финансовой маневренности показывает отношение собственных оборотных средств к собственному капиталу. Его нормативное значение ≥ 0,1, на предприятии в 2003 г. этот показатель составил 0,70. Это означает, что собственные оборотные средства очень маневренны.

Коэффициент инвестирования отражает отношение собственного капитала к внеоборотным активам предприятия. Его нормативное значение > 1. В Казском руднике ОАО «КМК» этот показатель составил 1,34, что является положительной тенденцией, так как предприятие в состоянии инвестировать собственным капиталом внеоборотные активы.

Коэффициент обеспеченности оборотных активов собственными средствами отражает степень обеспеченности оборотных активов предприятия собственными средствами. Его нормативное значение ≥ 0,1. Этот показатель на предприятии составил 0,36, это означает, что оборотные средства предприятия обеспечены собственными средствами по максимуму.

Следующим шагом в оценке финансового состояния предприятия ставится анализ ликвидности баланса, который дает оценку платежеспособности организации, то есть способности своевременно и полностью рассчитаться по всем своим обязательствам.

Ликвидность баланса определяется, как степень покрытия обязательств организации, ее активами, срок превращения которых в деньги, соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Для определения ликвидности баланса данного предприятия следует сопоставить общие итоги приведенных групп по активу и пассиву баланса.

Баланс предприятия считается абсолютно ликвидным, если соблюдаются следующие соотношения групп по активу и пассиву баланса: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Окончательные результаты проводимых расчетов по данным анализируемого предприятия показывают, что в этом предприятии сопоставление итогов групп по активу и пассиву имеет следующий вид:

Таблица 2.8 - Анализ ликвидности баланса Казского рудника ОАО «КМК» за 2003 г.

| Актив | На нач 2003 г | На кон 2003 г | Пассив | На нач 2003 г | На кон 2003 г | Платежный излишек | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | 2 | 1 | П1 | 151963 | 188917 | -151961 | -188916 |

| А2 | 192252 | 282941 | П2 | - | - | - | - |

| А3 | 35910 | 12646 | П3 | - | - | - | - |

| А4 | 343643 | 313180 | П4 | 419844 | 419851 | -76201 | -106664 |

На начало анализируемого периода – 2003 год, в Казском руднике ОАО «КМК» наблюдается такое соотношение групп по активу и пассиву: А1 < П1; А2 > П2; А3 > П3; А4 < П4.

На конец 2003 г. такое соотношение групп по активу и пассиву выглядит следующим образом А1 < П1; А2 > П2; А3 > П3; А4 < П4.

Исходя из этих расчетных данных, можно охарактеризовать баланс предприятия, как ликвидный.

Это значит, что анализируемое предприятие является достаточно платежеспособным в условиях проводимого анализа. То есть Казский рудник ОАО «КМК» в состоянии нести финансовую ответственность по всем своим долгам (внешним и внутренним) принадлежащим ему имуществом.

В целом по анализируемому предприятию – Казский рудник ОАО «КМК» не наблюдается наличия платежного излишка по всем вышеуказанным группам активов.

Проводимый по вышеизложенной схеме анализ ликвидности баланса данного предприятия – Казского рудника ОАО «КМК» является относительно приближенным, более детальным является анализ платежеспособности данного предприятия при помощи расчета нескольких финансовых коэффициентов, приведенным ниже.

Таблица 2.9 - Расчет показателей ликвидности Казского рудника ОАО «КМК» в 2003 г.

| Показатель | Формула расчета | На нач 2003 г | На кон 2003 г | Измен +.- |

| 1.Коэффициент абсолютной ликвидности | А1 / П 1 | 0,00001 | 0,00001 | - |

| 2.Коэффициент быстрой ликвидности | (ДС+ краткосроч.фин. вложения + краткоср. ДЗ)/ТО | 1,27 | 1,5 | 0,23 |

| 3.Коэффициент текущей ликвидности | (ТА-расходы буд.периодов)/ (ТО-доходы буд.периодов -резервы предстоящих расх-в и платежей) | 1,5 | 1,56 | 0,06 |

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. В Казском руднике ОАО «КМК» этот показатель низкий, он составляет на конец отчетного периода - 0,00001. Это говорит о том, что предприятие имеет очень маленькую сумму денежной наличности и наличием достаточно большой суммы краткосрочных долгов.

Коэффициент быстрой (срочной) ликвидности отражает отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Обычно удовлетворяет соотношение ≥ 1. В Казском руднике ОАО «КМК» этот показатель составил на конец 2003 г. – 1,50. Это очень высокий показатель для предприятий. Объясняется тем, что Казский рудник ОАО «КМК» имеет достаточное наличие краткосрочных вложений и краткосрочной дебиторской задолженности, и очень маленькой суммой краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отражает отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами оборотных пассивов. На предприятии этот коэффициент составляет конец 2003 г. - 1,56. Это хороший показатель, он говорит о том, что оборотные активы предприятия покрывают оборотные пассивы полностью.

Казский рудник ОАО «КМК» по результатам проведенного анализа принадлежит к предприятиям с хорошим запасом финансовой устойчивости, позволяющее быть уверенным в возврате заемных средств.

Наиболее полно охарактеризовать данное предприятие в условиях рыночной экономики помогают данные о наличии и состоянии производственных запасов Казского рудника ОАО «КМК».

При характеристике обеспеченности Казского рудника ОАО «КМК» производственными запасами были использованы следующие источники информации:

-заявки предприятия на поставку производственных запасов;

-контракты на поставку материалов;

-оперативные данные отдела материально-технического снабжения;

-сведения аналитического и синтетического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и т.п.

Характеристика обеспеченности материальными ресурсами данного предприятия заключается в сопоставлении плановой потребности в материалах с учетом запасов на начало изучаемого периода, с данными о фактическом их поступлении.

Пристальное внимание было уделено состоянию складских запасов сырья и материалов. В процессе анализа было проверено соответствие фактического размера запасов основных видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материальных ценностей в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материальными ценностями в днях и сравнивают ее с нормативной.

Проверку производят также для выявления излишних и ненужных запасов сырья и материалов.

Таблица 2.10 - Состояние запасов основных видов материальных ресурсов в Казском руднике ОАО «КМК» в 2003 г.

| Наименование запасов | Ср.сут расх | Фактич. запас | Норма запаса, дн | Отклонение от нормы запаса | ||

| нат. | дн | дни | нат.выр | |||

| 1 | 2 | 3 | 4 | 5 | 6=4-5 | 7=6*2 |

| Нефтепродукты | ||||||

| Бензин А-80, кг | 250 | 1250 | 5 | 7 | -2 | -500 |

| Дизельное топливо, кг | 200 | 2000 | 10 | 9 | -1 | -200 |

| Солидол, кг | 20 | 300 | 15 | 16 | -1 | -20 |

| Топливо | ||||||

| Уголь, т | 400 | 4000 | 10 | 8 | 2 | 800 |

| Дрова, м³ | 200 | 1000 | 5 | 3 | 2 | 400 |

Анализируя данные предыдущей таблицы можно сказать, что по состоянию запасов материальных ресурсов на предприятии наблюдается перерасход по все видам нефтепродуктов. Фактические запасы бензина, дизельного топлива и солидола гораздо ниже норматива (на 500 кг, 200 кг и 20 кг соответственно), что говорит о том, что на предприятии идет нелимитированный расход нефтепродуктов. То есть не осуществляется постоянный контроль за расходованием этого вида запасов.

По твердому топливу наблюдается иная картина. По этим видам производственных запасов на предприятии имеется экономия, то есть фактическое наличие материальных ресурсов, значительно превышает их нормативное значение. Так по каменному углю на 800 т, а по дровам на 400 м³ больше. Это может быть объяснено неправильным первоначальным подсчетом (при поставке) либо неправильным расходованием (списано больше, чем израсходовано).

При анализе обеспеченности было изучено качество самого плана, и прежде всего обоснованность планирования потребности в ресурсах. Такой анализ установил, правильно ли определена предприятием потребность в материальных ресурсах, а также своевременность и полнота выполнения договоров на поставку сырья, материалов, топлива.

Также было изучено выполнение планов по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции.

Таблица 2.11 – Характеристика обеспеченности основными видами производственных запасов Казского рудника ОАО «КМК» в 2003г

| Наименование запаса | План потр с уч остатка на нач г. | Заключено договоров | Получено по договорам | Отклонение от потребности | Коэф обеспеченн факт | ||

| всего | в т.ч. | ||||||

| Дог-в от потребн | Получ от дог-в | ||||||

| Нефтепродукты | |||||||

| А-80, кг | 115200 | 120000 | 100000 | -15200 | +4800 | -20000 | 0,87 |

| Дт, кг | 161300 | 160000 | 150000 | -11300 | -1300 | -10000 | 0,93 |

| Сол, кг | 850 | 800 | 800 | -50 | -50 | 0 | 0,94 |

| Топливо | |||||||

| Дрова,м³ | 200500 | 200000 | 200000 | -500 | -500 | 0 | 0,99 |

Анализируя расчетные данные вышеуказанной таблицы можно сказать следующее.

В целом по анализируемому предприятию наблюдается недообеспеченность основными видами производственных запасов. Хотя и небольшая.

Так по бензину А-80 наблюдается фактическая обеспеченность лишь на 0,87, по дизельному топливу – 0,93, по солидолу – 0,94, по дровам – 0,99. Как видно, наиболее обеспечено предприятие дровами, так как отклонение от нормы составило всего 0,01.

Степень обеспеченности потребности в производственных запасах договорами на их поставку оценивается со стоимостной стороны, в результате изменения цен на материально-производственные запасы.

Таблица 2.12 - Оценка обеспеченности Казского рудника ОАО «КМК» производственными запасами в стоимостном выражении в 2003г.

| Запасы | ПЛАН | ФАКТ | Отклонения +,- | ||||||

| Потреб кг | Ц,р | ∑,т.р. | Получ, кг | Ц,р | ∑,т.р. | В по луч ,кг | В Ц | В ∑,т.р | |

| А-80, кг | 115200 | 8,5 | 979,2 | 100000 | 9,5 | 950 | -15200 | 1,0 | 29,2 |

| Дт, кг | 161300 | 9,5 | 1532,35 | 150000 | 10 | 1500 | -11300 | 0,5 | 32,35 |

| Солидол, кг | 850 | 12,0 | 10,2 | 800 | 12,5 | 10 | -50 | 0,5 | 0,2 |

| Дрова, м³ | 200500 | 300 | 60150 | 200000 | 360 | 72000 | -500 | 60 | 11,85 |

Анализируя расчетные данные этой таблицы можно сказать следующее.

Запланированная потребность в производственных запасах по предприятию не выполнена ни по одному виду запасов.

Так по бензину А-80 недовыполнение плана составило 15200 кг, дизельному топливу – 11300 кг, солидолу – 50 кг, дровам – 500 м³.

Хотя в 2003 г. произошло повышение цен на покупные производственные запасы, увеличение стоимости запасов произошло в незначительном порядке. Так на бензин А-80 цена увеличилась на 1,0 руб., на дизельное топливо – на 0,5 руб., на солидол – на 0,5 руб., на дрова – на 60 руб.

В общем отклонения по сумме затрат производственных запасов составили: по бензину А-80 это изменение равно 29,2 тыс.руб., по дизельному топливу – 32,35 тыс.руб., солидолу – 0,2 тыс.руб., по дровам – 11,85 тыс.руб.

В целом можно сказать, что анализируемое предприятие запланировано невыполнимые для себя нормы потребности производственных запасов.

В последствии на предприятии необходимо более точно планировать нормы потребности в основных видах производственных запасов, исходя из реального расхода каждого вида запасов. Для этого необходимо наладить полный и четкий расход производственных запасов и фиксацию этих изменений в учете.

Для более точной и четкой характеристики самого предприятия и эффективности использования основных видов материальных ресурсов на анализируемом предприятии применяется система обобщающих показателей.

Обобщающие показатели – это, прежде всего материалоемкость и коэффициент соотношений темпов роста объема производства и материальных затрат.

Показатель материалоемкости может быть исчислен как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно – натуральном (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

Анализ использования основных видов материальных ресурсов на анализируемом предприятии проводится по видам материалов занимающих наибольший удельный вес в общих затратах на производство.

В процессе проведения анализа использования основных видов материальных ресурсов, фактический уровень показателей эффективности использования материальных ценностей был сравнен с плановым показателем, изучена их динамика и причины изменения, а также влияние на объем производства продукции.

Таблица 2.13 - Использование материальных ресурсов в Казском руднике ОАО «КМК» в 2003 г.

| Наименование мат. ресурсов | Расход по плану | Расход фактически | Отклонение от плана | |||

| по план нормам | факт | всего | в т.ч. за счет | |||

| объема пр-ции | норм расх матер-в | |||||

| Нефтепродукты | ||||||

| Бензин А-80, кг | 400 | 410 | 425 | 25 | 10 | 15 |

| Дизельное топливо, кг | 550 | 590 | 600 | 50 | 40 | 10 |

| Солидол, кг | 2,0 | 3,0 | 5,0 | 3,0 | 1,0 | 2,0 |

| Топливо | ||||||

| Дрова,м³ | 400 | 420 | 430 | 30 | 20 | 10 |

Анализируя данные вышеуказанной таблицы можно сказать следующее. На данном предприятии наблюдается количественный перерасход основных видов производственных запасов сверх норм плана.

Так по бензину А-80 текущий перерасход составил 25 кг, в том числе это изменение произошло за счет роста объема продукции на 10 кг, а также за счет несоблюдения норм расхода – на 10 кг.

По дизельному топливу наблюдается аналогичная картина, текущий перерасход составил – 50 кг, в том числе это изменение произошло за счет роста объема продукции на 40кг и за счет нерационального использования работниками предприятия на 10 кг.

По солидолу текущий перерасход составил – 3,0 кг, в том числе за счет роста объема продукции на 1,0 кг, а за счет несоблюдения норм расхода на 2,0 кг.

Дрова были израсходованы больше на 30м³, это изменение произошло за счет увеличения объема продукции (20м³) и неэкономного расходования (10м³).

3. Учет производственных запасов в Казском руднике ОАО «КМК»

3.1. Документы по учету производственных запасов в Казском руднике ОАО «КМК»

Промышленное производство характеризуется разнообразием условий поступления, хранения и расходования производственных запасов. Это приводит к необходимости использования довольно многочисленных форм первичных документов.

Поступление производственных запасов на предприятие происходит по следующим каналам:

1. от поставщиков;

2. от подотчетных лиц;

3. при списании основных средств, их ликвидации;

4. из собственного производства.

Производственные запасы материалов предприятия пополняются за счет их поставок организациями - поставщиками или прочими лицами на основе договоров.

В таких договорах оговариваются: виды поставляемых товарно-материальных ценностей, коммерческие условия поставки, количественные и стоимостные показатели товарно-материальных ценностей, сроки исполнения договора, порядок расчета.

Приобретение материальных ценностей осуществляется следующим образом. Предприятие назначает своего поверенного, ему выдают подотчет наличные деньги с правами получения ценностей и немедленной оплаты за них, либо доверенность (Приложение 1) по которой можно получить материальные ценности, в счет договоренности, имеющей место между предприятиями в виде договора поставки. Доставка материальных ценностей осуществляется самим предприятием на собственном автотранспорте.

Для выполнения каких-либо операций по получению товарно-материальных ценностей на стороне поверенному лицу предприятия (экспедитору) выдается доверенность (ф. № М-2).

Все доверенности регистрируются в момент выдачи в специальном журнале. Доверенность выписывается бухгалтером на конкретное лицо указанием срока действия и наименований ценностей, предполагаемых к получению. На доверенности имеется роспись экспедитора, которая заверяется подписью главного бухгалтера и директора с наложением оттиска печати предприятия.

По предъявлению доверенности экспедитор получает груз в организации-поставщике. Принимая груз, экспедитор проверяет, нет ли на таре и упаковке следов боя, порчи, а также соответствует ли количество мест поступивших грузов данным, указанным в транспортной накладной. Если при приемке груза возникают сомнения в его сохранности, экспедитор требует проверки всего груза с целью выяснения его сохранности совместно с представителем организации-поставщика. При обнаружении недостачи, боя, порчи, поврежденной тары составляется коммерческий акт, в двух экземплярах, который служит основанием для предъявления претензий к поставщику.

По доверенности экспедитор получает груз непосредственно у поставщика с выпиской одновременно отгрузочных документов, которыми являются фактуры, счет – фактуры (Приложение 2), товарно-транспортные накладные (Приложение 3).

Полученный груз с сопроводительными документами экспедитор доставляет на склад предприятия.

Вместе с поступившим грузом в адрес предприятия поступают сопроводительные документы.

За нарушение условий договоров поставщики и покупатели несут взаимную материальную ответственность в виде неустойки, штрафов и пени за невыполнение договорных условий, за задержку оплаты расчетных документов и за необоснованный отказ.

Независимо от способа доставки и оплаты порядок оприходования товарно-материальных ценностей отвечает определенным требованиям.

При любом варианте получения товарно-материальных ценностей у поставщика и любом варианте доставки их предъявляют кладовщику для оприходования.

Приемка на складе производится методом прямого счета, взвешивания, обмера и внешнего осмотра, с целью выявления соответствия данным сопроводительного документа. В случае несоответствия количества и качества поступивших материалов данным сопроводительных документов составляется приемный акт. Акт составляют и подписывают члены специальной комиссии, назначенной директором предприятия, кладовщик и представитель поставщика. В дальнейшем на основе акта к поставщику могут быть предъявлены соответствующие претензии.

Если не обнаружено никаких расхождений с документами, кладовщик выписывает приходный складской ордер (Приложение 4) в двух экземплярах. Иногда вместо выписки приходных ордеров кладовщик может поставить на сопроводительный документ штамп, удостоверяющий получение.

Экспедитор все документы, по поставленным на склад товарно-материальным ценностям с отметкой кладовщика в их приемке, сдает в бухгалтерию, для списания с него выданной ранее доверенности для отчета за полученные наличные средства экспедитор составляет авансовый отчет (Приложение 5) с приложением документов, подтверждающих, как факт приобретения товарно-материальных ценностей, так и факт сдачи их на склад.

Кроме того, материалы и товары могут поступать на предприятие от подотчетных лиц, которые приобретают их за наличные деньги в магазинах, на рынках, у других предприятий или у населения. В этом случае к авансовому отчету должны быть приложены документы, подтверждающие покупку: счета (Приложение 6), чеки, квитанции приходных кассовых ордеров, акты (справки) в случае осуществления покупки на рынке или у населения. В акте подробно излагается содержание операции с указанием даты и места покупки, количества и цены, а также реквизитов, позволяющих проконтролировать факт приобретения ценностей у физического лица.

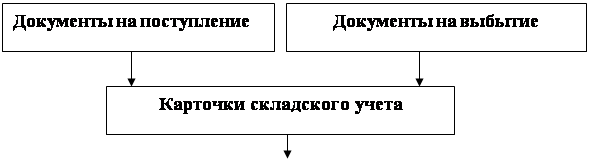

Поступление на склад материалов собственного изготовления, от других подразделений и оставшихся от ликвидации имущества оформляют требованиями-накладными.

На основании данных приходных документов заводится карточка учета материалов. По мере совершения хозяйственных операций материально-ответственное лицо производит записи в эти карточки. При этом каждой записи присваивается очередной порядковый номер с начала года, который фиксируется на послужившем основанием для записи первичном документе. После каждого факта движения материалов выводится его количественный остаток.

Расходование материалов на предприятии производится непосредственно со складов предприятия.

Основными документами, которыми оформляются отпуск товарно-материальных ценностей, являются накладные (Приложение 7) и лимитно-заборные ведомости. Разовый отпуск товарно-материальных ценностей для потребления или перемещения внутри предприятия производится на основании накладной внутрихозяйственного значения, отпуск на сторону – по товарно-транспортным накладным в зависимости от вида материальных ценностей. Для оформления отпуска систематически потребляемых в хозяйстве товарно-материальных ценностей применяют лимитно-заборные ведомости.

Лимитно-заборную ведомость выписывают в двух экземплярах на срок в пределах календарного месяца. Она является накопительным документом и значительно облегчает ведение материального учета. В ней учитывается плановое (лимит) и фактическое расходование запасов. Отпуск материалов прекращается после использования лимита. В случае необходимости директор разрешает дополнительный лимит.

Один экземпляр ведомости находится у получателя и является документом для оприходования ценностей, второй остается у кладовщика. При выдаче ценностей кладовщик записывает в обоих экземплярах дату и количество отпущенных средств. При этом в лимитно-заборной ведомости кладовщика расписывается получатель, а ведомости, находящейся у получателя - кладовщик.

На основании накладных и лимитно-заборных ведомостей материальные ценности отпускаются со склада в места их потребления.

При расходовании материальных ценностей на нужды производства их списывают на основании специализированных актов.

Списание на затраты израсходованных на производство нефтепродуктов производят на основании путевых и учетных листов, предварительно обобщенных в накопительных ведомостях.

В конце месяца заведующий складом представляет в бухгалтерию реестр сдачи документов в двух экземплярах отдельно по приходу и расходу материалов. Эта процедура является второй стадией контроля, который осуществляет бухгалтерия за движением производственных запасов. Одновременно в бухгалтерию поступают отчеты (Приложение 8) структурных подразделений о наличии поступлений и использовании материалов и приложенных к ним первичных документах. По вышеуказанной информации бухгалтерия составляет «Ведомость учета остатков материалов на складе».

Похожие работы

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев