Теоретические основы учета и аудита производственных запасов

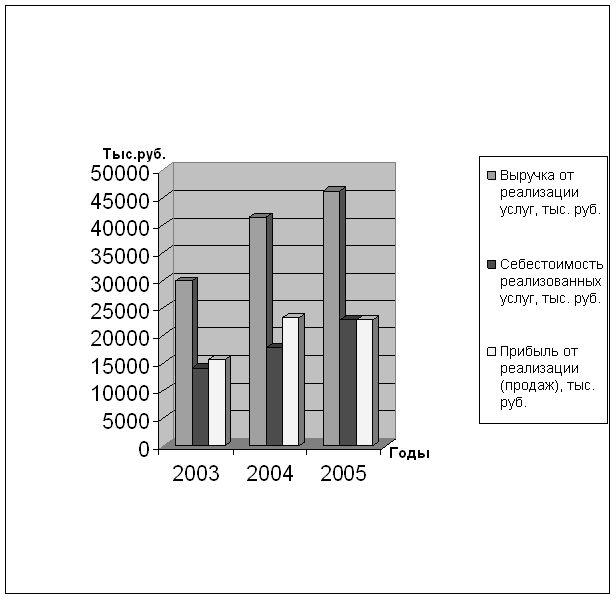

Экономическая характеристика Казского рудника ОАО «КМК»

Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Аудит обоснованности приобретения и правильности списания производственных запасов в Казском руднике ОАО «КМК»

Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов в Казском руднике ОАО «КМК»

Августа» 2004 г. Власенко О.Б. /____________/

Навигация

Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов в Казском руднике ОАО «КМК»

Бухгалтерский учет и аудит производственных запасов предприятия

111731

знак

14

таблиц

3

изображения

4.4. Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов в Казском руднике ОАО «КМК»

Результаты проведенной аудиторской проверки учета материально-производственных запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия.

По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением.

Информация, содержащаяся в аудиторском заключении, выражает мнение о достоверности и оценку бухгалтерского учета производственных запасов на данном предприятии, соответствие во всех аспектах нормативным актам, регулирующим ведение бухгалтерского учета в Российской Федерации.

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов.

Заключение аудиторской организации по результатам проверки, проведенной по поручению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством Российской Федерации.

Заключение аудитора по результатам проверки годовой отчетности является обязательным элементом годовой бухгалтерской отчетности для предприятий, которые подлежат аудиту.

В заключении аудитора кроме указания на ошибки и искажения в учете предприятия, предлагается и разработка конкретных предложений по устранению недостатков в учете производственных запасов на данном предприятии и применение их на практике.

Аудиторское заключение по достоверности учета производственных

запасов в Казском руднике Открытого Акционерного Общества

«Кузнецкого Металлургического Комбината»

Аудит проведен Власенко Ольгой Борисовной.

Аудируемое лицо: Казский рудник Открытого Акционерного Общества «Кузнецкого Металлургического Комбината»

Отчет по аудиторской проверке достоверности учета

производственных запасов в Казском руднике Открытого Акционерного Общества «Кузнецкого Металлургического Комбината» за 2003 год

1.Мною был проведен аудит достоверности учета производственных запасов в Казском руднике ОАО «КМК» за период с 1 января 2003 года по 31 декабря 2003 года включительно.

2.При планировании и проведении аудита запасов в Казском руднике ОАО «КМК», мною рассмотрено состояние внутреннего контроля за состоянием и учетом производственных запасов на Предприятии.

3. Аудиторская проверка проводилась таким образом, чтобы получить уверенность в том, что учет производственных запасов на Предприятии не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение документации по учету производственных запасов на Предприятии.

Я, полагаю, что проведенный аудит предоставляет достаточные основания для выражения моего мнения о достоверности учета производственных запасов и соответствии порядка ведения бухгалтерского учета данных запасов законодательству Российской федерации.

4. По моему мнению, бухгалтерский учет и отчетность Казского рудника ОАО «КМК» отражает достоверно во всех отношениях учет производственных запасов на 31 декабря 2003 года и результаты хозяйственной деятельности за период с 1 января по 31 декабря 2003 года включительно. Также по моему мнению, бухгалтерский учет производственных запасов на Предприятии ведется в соответствии с законодательством Российской Федерации.

5. Казский рудник ОАО «КМК» регулярно проводит инвентаризацию материально-производственных запасов, находящихся в его пользовании. последняя инвентаризация произведена по состоянию на 31 декабря 2003 года, в результате которой излишков или недостач производственных запасов не обнаружено.

6. При формировании запасов оборотных средств Предприятие не использовало долгосрочные кредиты банков, а краткосрочные заемные средства погашало собственными источниками финансирования.

При проверке правильности списания материальных затрат на себестоимость продукции я, использовала нормативную базу, применяемую в организациях промышленного производства (нормы расхода ГСМ, топлива).

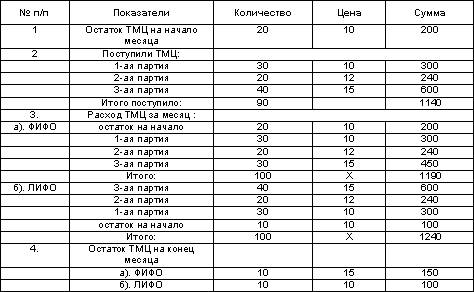

На основании ПБУ 5/01, утвержденным приказом Минфина РФ от 09.06.01г. № 44н, а также принятой на предприятии Учетной политики предприятие ведет учет производственных запасов по средней себестоимости.

7. Я считаю, что по данному вопросу бухгалтерский учет на Предприятии находится в соответствии с действующими нормативными документами, обеспечен аналитический и синтетический учет МПЗ.

Списание МПЗ на затраты производства производится по актам , в которых указывается количество израсходованных материалов и их суммовая оценка, исходя из стоимости списанного объекта учета.

В ходе проверки не установлено существенных нарушений по данному виду учета.

Похожие работы

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев