Теоретические основы учета и аудита производственных запасов

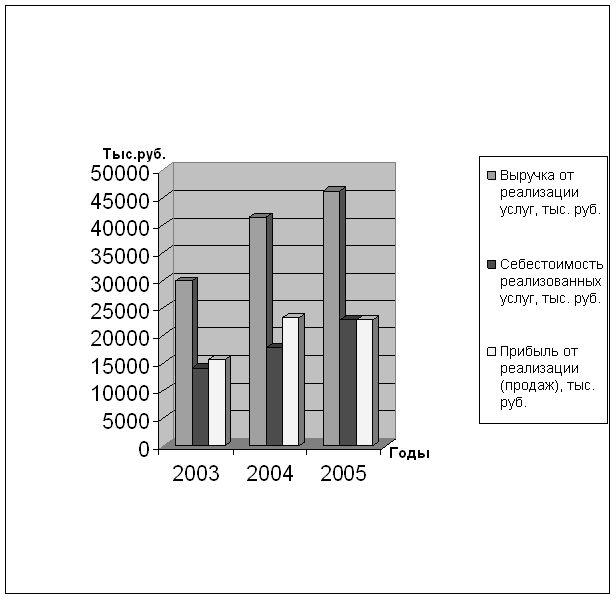

Экономическая характеристика Казского рудника ОАО «КМК»

Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Аудит обоснованности приобретения и правильности списания производственных запасов в Казском руднике ОАО «КМК»

Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов в Казском руднике ОАО «КМК»

Августа» 2004 г. Власенко О.Б. /____________/

Навигация

Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Бухгалтерский учет и аудит производственных запасов предприятия

111731

знак

14

таблиц

3

изображения

3.2. Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Классификация основных видов материальных ценностей по их назначению и применению в производственном процессе предприятия используется бухгалтерией Казского рудника ОАО «КМК» для ведения синтетического учета материально - производственных запасов на синтетическом счете 10 «Материалы».

Согласно Приказу по учетной политике разработанного и принятого на предприятии, аналитический учет материально - производственных запасов на счете 10 строится по каждому их виду в разрезе следующих субсчетов:

10-1.«Сырье и материалы »

На этом субсчете учитывают состояние, наличие и движение производственного сырья и основных материалов, которые входят в состав вырабатываемой готовой продукции вспомогательных производств, образуя ее основу, или являются необходимыми компонентами при ее производстве.

10-2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»

На этом субсчете на предприятии учитывается состояние, наличие и движение специального оборудования, инструментов, производственных приспособлений.

10-3. «Топливо»

Здесь учитывают наличие и движение всех видов горючего, смазочных материалов, твердого и газообразного топлива, приобретенного или заготовленного для эксплуатации собственных автотранспортных средств. Аналитический учет данных видов топлива ведут в разрезе счетов по каждому получателю. Учет нефтепродуктов ведут по их видам, маркам и местам хранения.

10-4. «Тара и тарные материалы»

На этом субсчете учитывают состояние, наличие и движение всех видов тары. К тарным материалам предприятие относит саму тару, а также материалы и детали, предназначенные для ее изготовления или ремонта.

10-5. «Запасные части»

На данном субсчете бухгалтерия предприятия учитывает состояние, наличие и движение всех видов приобретенных или изготовленных запасных частей. Запасные части на предприятии учитывают в денежном и натуральном выражении по группам и маркам машин. В местах хранения запасных частей ведут их количественный учет по каждому наименованию и номенклатурному номеру.

10-6. «Прочие материалы»

На этом субсчете учитываются остатки сырья и материалов, утратившие полностью или частично свои потребительские свойства исходного сырья и материалов, то есть отходы производства и брак.

10-7. «Материалы, переданные в переработку на сторону»

Здесь учитывают движение сырья, переданного в переработку на сторону, стоимость которого в последующем включается в затраты на производство полученных из них изделий.

10-8. «Строительные материалы»

Аналитический учет по данному субсчету ведут по наименованиям материалов и местам их хранения по количеству и стоимости.

10-9. Прочие материалы.

На этом субсчете учитывают такие виды материалов как, отвертки, хозяйственный инвентарь, спецодежду.

Каждая группа материалов бухгалтерия учитывает на соответствующем счете или субсчете.

По дебету счета 10 «Материалы» отражается поступление материалов по следующим каналам:

-от поставщиков в соответствии с договорами поставок (в корреспонденции со счетом 60);

-от подотчетных лиц в порядке закупки мелких партий за наличный расчет (в корреспонденции со счетом 71);

-из производства (в корреспонденции со счетом 20, 23);

-при полной или частичной ликвидации основных средств (в корреспонденции со счетом 91);

-от учредителей в счет их вклада в уставный капитал (в корреспонденции со счетом 75) по согласованной стоимости;

-как безвозмездная помощь (в корреспонденции со счетом 98, субсчет «Безвозмездные поступления») по рыночной цене.

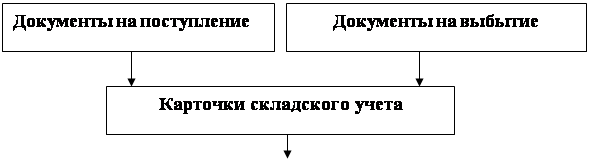

Рисунок 3. 4 - Схема учета запасов в Казском руднике ОАО «КМК»

Выбытие производственных запасов на данном предприятии фиксируется и учитывается по кредиту счета 10 «Материалы» при этом они могут быть отпущены:

-на производственные нужды (дебетуется счет 20, 23, 25, 26, 97) в качестве расходов на продажу;

-на исправление брака (в корреспонденции со счетом 28);

-на капитальное строительство хозяйственным способом (в корреспонденции со счетом 08);

-как вклад в общее имущество по договору простого товарищества (в корреспонденции со счетом 80);

-проданы, списаны, переданы безвозмездно (дебетуется счет 91).

Кроме того, со счета 10 стоимость материалов на предприятии списывается:

-по выявленным сумма недостач на суммы определившихся потерь (дебетуется счет 94);

-как утраченные в результате чрезвычайных обстоятельств – стихийных бедствий, пожаров, аварий (корреспондирует со счетом 99), когда убытки компенсирует страховая компания – сначала дебетуется счет 76.

Синтетический и аналитический учет материальных ценностей осуществляется непосредственно в бухгалтерии данного предприятия после поступления всех первичных документов со склада и других производственных подразделений предприятия.

На анализируемом предприятии используются различные материальные ценности:

- нефтепродукты;

- запасные части к машинам и механизмам;

- строительные материалы;

- топливо;

- тара и тарные материалы;

- спецодежда;

- хозяйственный инвентарь;

- полуфабрикаты

- прочие материалы.

В основном эти материальные ценности приобретаются со стороны (у поставщиков), и лишь незначительная их часть изготавливается на предприятии (топливные ресурсы, добываемые и используемые в производственные нужды на предприятии – каменный уголь).

Согласно действующему положению и законодательству все материальные ценности учитываются на предприятии по фактической себестоимости.

Фактическая себестоимость материальных ценностей складывается из:

- соответствующих цен, указанных в счетах – фактурах и других документов поставщиков;

- торговых наложений;

- скидок;

- транспортных тарифов;

- расходов за доставку на предприятии;

- некоторых других расходов, связанных с заготовлением этих материалов.

В бухгалтерии Казского рудника ОАО «КМК» Отчеты о движении материальных ценностей сверяют с другими регистрами. Данные о поступлении материальных ценностей от поставщиков и расходовании их на производство сверяют с показателями Лицевых счетов всех подразделений предприятия; данные сверяют с показателями ведомостей и другими регистрами.

Подсчитанные в отчетах остатки на конец отчетного месяца по каждому виду материальных ценностей должны соответствовать остаткам на эту дату, числящимся у материально ответственных лиц в карточках или книгах складского учета.

Затем данные всех отчетов обобщаются в денежном выражении в целом по предприятию. Для этой цели используют Ведомость учета материальных ценностей, товаров и тары. Ведомость открывают на месяц в разрезе синтетических счетов, а при необходимости и по субсчетам или группам материалов.

Поскольку движение материальных ценностей в ведомости отражается в твердых ценах, на первой странице приводится расчет отклонений фактической стоимости материалов от учетных цен. В данной ведомости отражают остатки материальных ценностей на начало месяца по каждому складу и их поступления по всем складам и учетным группам.

Во второй половине ведомости отражают расход товарно-материальные ценностей в корреспонденции с дебетом счетов по направлениям их расхода. После подсчета общей суммы расхода выводят остаток на конец месяца.

После этого фактическую себестоимость использованных материалов в разрезе корреспондирующих счетов переносят из ведомости в журнал-ордер по кредиту соответствующего счета.

При ведении ведомости по субсчетам или группам материальных ценностей перед занесением кредитового оборота в журнал-ордер (Приложение 9) данные отдельных ведомостей предварительно обобщаются в целом по синтетическому счету.

Кредитовые обороты журналов-ордеров по счетам учета товарно-материальных ценностей в целом и по корреспондирующим счетам в установленном порядке переносят в Главную книгу.

Итоги оборотов сверяют с данными других регистров.

После сверки данных регистров и Отчетов о движении материальных ценностей остатки каждого вида материальных ценностей на начало следующего месяца записывают в сальдовые ведомости в количественном и стоимостном выражении, причем указывают остатки и тех ценностей, по которым в течение месяца не было движения.

Расход производственно-материальных ценностей на различные хозяйственные цели в бухгалтерии предприятия отражается по кредиту счета 10 «Материалы».

При этом дебетуются различные счета в зависимости от направления использования производственно-материальных ценностей; в частности счета производственных и других затрат:

-20 «Основное производство»;

-23 «Вспомогательное производство»;

-25 «Общепроизводственные расходы» (на предприятии он учитывается, как «Общецеховые расходы»);

-26 «Общехозяйственные расходы»;

-08 «Вложения во внеоборотные активы».

Таблица 3.14 - Хозяйственные операции по счету 10 в Казском руднике ОАО «КМК» за 2003 год

| Содержание операции | Дт | Кт | Сумма, тыс.руб | ||

| Операции по движению покупных материалов | |||||

| 1 | Оприходованы материалы, купленные у поставщиков | 10 | 60 | 100000 | |

| 2 | Стоимость НДС по приобретенным материалам | 19 | 60 | 20000 | |

| 3 | Оприходованы запасы, купленные за счет подотч. сумм | 10 | 71 | 11000 | |

| 4 | Оприходованы материалы, полученные от сторон. оргций | 10 | 76 | 6000 | |

| 5 | Оприходованы материалы, полученные безвозмездно | 10 | 98 | 1000 | |

| 6 | Суммы начисленной зарплаты рабочим за погрузку, выгрузку и доставку на предприятие материалов | 10 | 70 | 50000 | |

| 7 | Отчисления по зарплате за доставку материалов | 10 | 69 | 810 | |

| 8 | Стоимость услуг транспорта по доставке материалов | 10 | 23 | 890 | |

| 9 | Оприходованы отходы от забракованного сырья | 10 | 28 | 500 | |

| 10 | Возвращение материалов поставщикам при обнаружении дефекта (после оприходования) | 28 | 10 | 1200 | |

| Операции по движению материалов, производимых предприятием | |||||

| 1 | Получены материалы из собственного производства | 10 | 20 | 28000 | |

| 2 | Старые запчасти, поступили из реммастерской | 10 | 23 | 100 | |

| 3 | Оприходованы отходы от забракованной продукции | 10 | 28 | 120 | |

| 4 | Произведена внутренняя передача материалов | 10 | 10 | 512 | |

| 5 | Отражен отпуск материалов в производство | 20 | 10 | 117300 | |

| 6 | Отпущены материалы на общепроизводственные и общехозяйственные нужды | 2526 | 10 | 100000 | |

| 7 | Израсходованы материалы на исправление брака | 28 | 10 | 1000 | |

Как мы видим запасы в Казском руднике ОАО «КМК» учитываются по всем правилам бухгалтерского учета. Хозяйственные операции отражаются записями в соответствии с ПБУ 5/01 по представленному списку.

Похожие работы

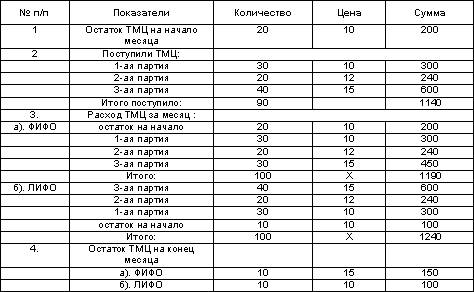

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

0 комментариев