Навигация

Бухгалтерский и налоговый учет основных средств

49244

знака

4

таблицы

0

изображений

Введение

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

Стоимость основных средств часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные средства в течение длительного периода времени оказывают влияние на финансовые результаты деятельности.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения.

Таким образом, актуальность выбранной темы заключается в важности объекта бухгалтерского и налогового учета, а именно учета основных средств.

Объект исследования – налоговый и бухгалтерский учет основных средств.

Цель курсовой работы: раскрыть содержание бухгалтерского и налогового учета основных средств.

Для достижения указанной цели, в работе были поставлены следующие задачи: дать организационно-экономическую характеристику анализируемому предприятию; рассмотреть практику ведения учета и отчетности; проанализировать практику ведения бухгалтерского и налогового учета основных средств; рассмотреть порядок уплаты налогов на рассматриваемом предприятии.

При выполнении данной работы был изучен ряд нормативно-правовых документов (Налоговый кодекс Российской Федерации с изменениями от 30 июня 2006 г.; Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (с изменениями от 30 июня 2003 г.); Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина РФ от 29 июля 1998 г. № 34н с изменениями от 24 марта 2000 г. и др.), а также научных статей таких изданий как «Налоговый учет для бухгалтера», финансовая газета и др.

Глава 1 Организационно-экономическая характеристика ООО «Фарма»

Общество с ограниченной ответственностью «Фарма» создано в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью и главой 4 части 1 Гражданского кодекса.

Юридический адрес Общества: 352630, Белгородская область, г. Валуйки, ул. Коммунистическая, д. 117, т. 3-48-38.

Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства Российской Федерации.

Общество имеет расчётный, валютный и другие счета в банковских учреждениях, круглую печать со своим наименованием, товарный знак (знак обслуживания), эмблему, штампы, бланки и другие реквизиты.

Общество осуществляет торговую деятельность с целью извлечения прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещённые законодательством Российской Федерации. Отдельными видами деятельности, перечень которых определяется федеральным законом, Общество может заниматься только на основании специального разрешения (лицензии). Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещённых федеральными законами.

Общество считается созданным как юридическое лицо. Может создавать филиалы и открывать представительства по согласованию с учредителем. Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Реализация продукции, выполнение работ и оказание услуг осуществляется по ценам и тарифам, устанавливаемым обществом самостоятельно.

Организация труда на предприятии направлена на осуществление комплекса организационно-технических, экономических и санитарно-гигиенических мероприятий, позволяющих рационализировать торгово-технологический процесс, эффективнее использовать торговые и другие площади, создать благоприятные условия труда и на этой основе обеспечить высокий уровень торгового обслуживания населения.

Организационная структура предприятия ООО «Фарма» не выражена столь четко, как в больших организациях, работающих на основе жестко регламентированной сверху матричной структуры управления, где каждый отдел и подразделение отвечают только за выполнение своих задач, разрабатываемых высшим руководством предприятия в тесной увязке со стратегией и «спускаемых» вниз в виде приказов и распоряжений. Такое несоответствие объясняется малым количеством людей, которые, кроме выполнения своих прямых обязанностей, направленных на взаимоотношение фирмы с внешней средой, вынуждены решать еще и побочные вопросы, постоянно возникающие в хозяйственной повседневной деятельности фирмы. Также следует упомянуть и о большом значении неформальных связей между начальником и подчиненным, что допускается в организационной структуре предприятия, но является очень редким явлением в больших организациях, где существует жесткая вертикальная цепочка подчинения, например: менеджеру низшего уровня очень трудно обратиться непосредственно к высшему руководству, игнорируя промежуточные звенья управления.

Таким образом, организационная структура представлена в виде треугольника. Стратегическая вершина представлена директором фирмы. Средняя линия формально присутствует и представлена главным бухгалтером, в распоряжении которого находится часть ядра в виде второго бухгалтера и кассира. Также на средней линии присутствует менеджер по продажам, в обязанности которого входит организация, координация и контроль розничной торговли, а также приема и выполнения заказов. Ему подчиняются продавцы, которые также составляют ядро. В стороне стоит аналитическая группа и программист, которые линейно связаны со средней линией, т.е. с бухгалтером и менеджером по продажам. Аналитическая группа представлена товароведами, которые составляют отчеты для бухгалтерии, получая информацию о продажах и заказах у менеджера, а также готовят аналитические выкладки о финансовом состоянии фирмы для директора. Программист отвечает за нормальное функционирование програмно-аппаратной инфраструктуры.

Функция контроля реализуется как напрямую руководителем, который сам непосредственно контролирует и координирует все производственные процессы на предприятии, так и средней линией, представители которой контролируют свои подразделения. Контроль и координация осуществляются оперативно вследствие прямой связи руководителя с ядром, и фактическом отсутствии посредников. Контроль основан на аспекте сравнения достигнутого с ожидаемыми результатами. В расчете ожидаемых результатов активно принимает участие аналитическая группа, которая определяет их с учетом того, что было достигнуто в предыдущие периоды с поправкой на расширенное воспроизводство.

Управленческий персонал состоит из работников, обеспечивающих управление торгово-технологическим и трудовым процессом. Сюда входят - директор, заместитель директора, товароведы, старший бухгалтер, бухгалтеры, кассир и т. д.

Общее руководство предприятием осуществляет директор, он же руководит планово-экономической работой, занимается подбором кадров и организует повышение их квалификации, обеспечивает охрану труда, технику безопасности и пожарную безопасность. Ему же подчинены службы, занимающиеся вопросами труда и заработной платы, бухгалтерского учета и финансов.

Заместитель директора предприятия руководит коммерческой деятельностью, в его ведении находятся вопросы организации технологических операций и хозяйственного обслуживания.

Бухгалтерский аппарат принимает от материально ответственных лиц товарно-денежные отчеты, проверяет и обрабатывает их, учитывает денежные средства и кредиты банков, а также выполняет другие бухгалтерские операции.

Товароведы выполняют основные функции в области коммерческой работы и организации торговли, в них входят изучение спроса населения на товары, заключение договоров с поставщиками и контроль за их выполнением, подготовка претензионных материалов, контроль за состоянием товарных запасов, проверка качества товаров и соблюдение условий их хранения. Они же организуют доставку товаров, внедряют современные методы продажи товаров и т. д.

В обязанности продавцов входит подготовка и уборка рабочего места, пополнение рабочих товарных запасов, поддержание надлежащего санитарного состояния, подготовка товаров к продаже, обслуживание покупателей, учет неудовлетворенного спроса и т. д.

Контролер-кассир готовит рабочее место к выполнению расчетных операций, проверяет исправность контрольно-кассовой машины, записывает показания счетчиков, получает разменную монету, выполняет расчетные операции с покупателями, осуществляет сдачу выручки и т. д.

Вспомогательный персонал обеспечивает обслуживание основного персонала, а также поддерживает магазин в надлежащем санитарно-гигиеническом состоянии. В эту категорию входят рабочие уборщицы, электромонтеры, техники и т. д.

Таблица №1 "Основные показатели деятельности ООО "Фарма" в 2006 - 2007 годах"

| Показатели | 2006 | 2007 |

| Товарооборот | 31661 | 33571 |

| Себестоимость проданных товаров, т.р. | 23669 | 24806 |

| Валовый доход, т.р. | 7992 | 8765 |

| Уровень валового дохода, % | 25,24 | 26,11 |

| Издержки производства, т.р. | 7038 | 7764 |

| % к товарообороту | 22,23 | 23,13 |

| Прибыль, т.р. | 184 | 27 |

| Рентабельность, % | 0,58 | 0,08 |

| Среднегодовая стоимость основных фондов, т.р. | 3502 | 3539 |

| Фондоотдача, руб. | 9,04 | 9,49 |

| Фондоемкость, руб. | 0,11 | 0,11 |

| Фондорентабельность основных фондов, % | 5,25 | 0,76 |

В 2007 году по сравнению с 2006 годом произошли следующие изменения: сумма товарооборота увеличилась на 1910 тыс.руб.и составила 33 млн. 571 тыс. руб., рост составил 6,03%. Также произошло увеличение себестоимости проданных товаров на 1137 тыс.руб., что в процентах составляет 4,8%. Валовый доход увеличился на 773 тыс.руб. и составил 8765 тыс.руб., рост составил 9,67%. Уровень валового дохода также изменился в сторону увеличения и составил 26,11%, изменение равно 0,87%. Издержки производства увеличились на 726 тыс.руб. и составили 7764 тыс.руб., рост составил 10,32%. Уровень издержек производства увеличился на 0,9% и составил 23,13%. Однако в 2007 году произошло значительное снижение прибыли - на 85,33%, что в сумме составляет 157 тыс.руб. Из-за снижения прибыли снизилась и рентабельность до 0,08%. Среднегодовая стоимость основных фондов увеличилась на 37 000 руб. и составила 3539 тыс.руб. Фондоотдача увеличилась на 45 коп. и составила 9,49 руб. Фондоемкость в отчетном году не изменилась. Фондорентабельность снизилась до 0,76 руб., снижение составило 4,49 руб.

Глава 2 Практика ведения учета и отчетности

В конце 1990-х – начале 2000-х гг. в области бухгалтерского учета и отчетности в Российской Федерации произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283.

Изменения в системе бухгалтерского учета и отчетности были направлены на обеспечение формирования информации о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов, полезной заинтересованным пользователям. В качестве основного инструмента реформирования бухгалтерского учета и отчетности были приняты Международные стандарты финансовой отчетности (далее - МСФО). В бухгалтерской отчетности раскрывается информация: об аффилированных лицах, событиях после отчетной даты, условных фактах хозяйственной деятельности, прекращаемой деятельности, обесценении финансовых и других активов, по сегментам и др. Хозяйствующие субъекты используют в бухгалтерском учете и отчетности способы оценки активов и обязательств, ориентированные на условия рыночной экономики. Крупнейшие хозяйствующие субъекты (нефтяной, газовой, электроэнергетической, металлургической, автомобилестроительной, химической промышленности, банковского сектора) подготавливают консолидированную финансовую отчетность по МСФО или иным международно признаваемым стандартам.

Основное направление развития бухгалтерского учета и отчетности – повышение качества информации, формируемой в них. Мировой опыт показывает, что характеристики, определяющие полезность информации, достигаются непосредственным использованием МСФО или применением их в качестве основы построения национальной системы бухгалтерского учета и отчетности[1].

Современный бухгалтерский учет представляет собой информационную базу, на основе которой хозяйствующие субъекты подготавливают бухгалтерскую отчетность юридического лица (далее - индивидуальную бухгалтерскую отчетность) и консолидированную финансовую отчетность. Кроме того, информация, формируемая в бухгалтерском учете, используется для составления управленческой, налоговой, статистической отчетности, отчетности перед надзорными органами. При необходимости на основе данной информации должны составляться также другие виды отчетности.

В связи с этим главная задача в области бухгалтерского учета заключается в обеспечении относительной независимости организации учетного процесса от какого-либо определенного вида отчетности. Принципы и требования к организации учетного процесса, а также базовые правила бухгалтерского учета должны устанавливаться с учетом принципов и требований МСФО таким образом, чтобы хозяйствующие субъекты имели возможность формировать информацию для разных видов отчетности, в том числе по МСФО. Некоторые категории хозяйствующих субъектов могут применять упрощенные процедуры бухгалтерского учета.

Индивидуальная бухгалтерская отчетность как элемент метода бухгалтерского учета выполняет две функции: информационную и контрольную. С одной стороны, она характеризует финансовое положение и финансовый результат деятельности хозяйствующего субъекта. С другой стороны, она обеспечивает системный контроль правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла. В связи с этим все хозяйствующие субъекты должны составлять индивидуальную бухгалтерскую отчетность за каждый отчетный период.

Индивидуальная бухгалтерская отчетность предназначена для: выявления конечного финансового результата деятельности хозяйствующего субъекта – чистой прибыли (убытка) и распределения ее между собственниками; представления в надзорные органы; выявления признаков банкротства хозяйствующих субъектов; формирования единой государственной базы статистического наблюдения и макроэкономических показателей; использования в управлении хозяйствующим субъектом, судопроизводстве и при налогообложении. Она также может использоваться для иных целей.

Главная задача в области индивидуальной бухгалтерской отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой персонифицированной информации о хозяйствующих субъектах. Для решения этой задачи индивидуальную бухгалтерскую отчетность необходимо составлять по российским стандартам, разрабатываемым на основе МСФО. В перспективе с учетом накопленного опыта целесообразно оценить возможность составления определенным кругом хозяйствующих субъектов индивидуальной бухгалтерской отчетности непосредственно по МСФО (вместо российских стандартов).

В отдельных случаях в российских стандартах может предусматриваться несколько альтернативных подходов к формированию и представлению информации в бухгалтерской отчетности. Однако для повышения сопоставимости бухгалтерской отчетности разных хозяйствующих субъектов количество таких случаев должно быть ограничено и в дальнейшем его следует неуклонно сокращать.

Российские стандарты могут предусматривать разный объем информации, раскрываемой в индивидуальной бухгалтерской отчетности отдельными категориями хозяйствующих субъектов, в частности, возможно составление упрощенной бухгалтерской отчетности.

Консолидированная финансовая отчетность как разновидность бухгалтерской отчетности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Консолидированная финансовая отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям. Данная отчетность должна стать одним из основных источников финансовой информации для принятия экономических решений этими пользователями.

Главная задача в области консолидированной финансовой отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов. Для решения этой задачи необходимо установить обязательное составление консолидированной финансовой отчетности по МСФО, а также обязательный аудит и публикацию ее.

Управленческая отчетность предназначена для использования в управлении хозяйствующим субъектом (руководством, другим управленческим персоналом). В связи с этим содержание, периодичность, сроки, формы и порядок ее составления определяется самостоятельно хозяйствующим субъектом. Вместе с тем, передовая практика управления показывает, что наиболее полезным и эффективным является такое построение управленческой отчетности, при котором содержание и порядок составления ее основываются на тех же принципах, на каких составляется индивидуальная бухгалтерская и консолидированная финансовая отчетность.

Главная задача в области управленческой отчетности заключается в широком распространении передового опыта ее организации, а также опыта использования ее в управлении хозяйствующим субъектом[2].

Налоговая отчетность (налоговые декларации) предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством. Налоговая отчетность должна составляться на основе информации, формируемой в бухгалтерском учете, путем корректировки ее по правилам налогового законодательства.

Глава 3 Практика ведения налогового и бухгалтерского учета основных средств

Похожие работы

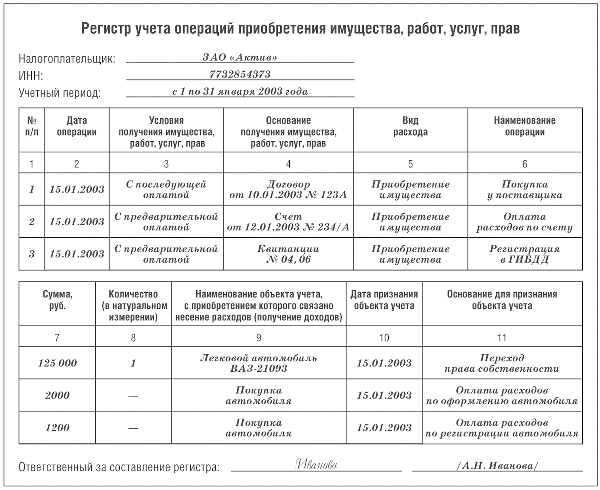

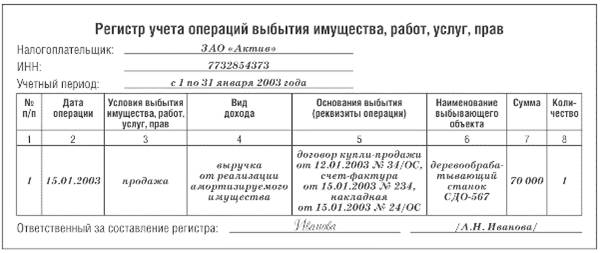

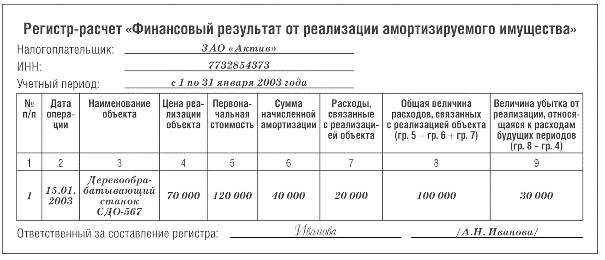

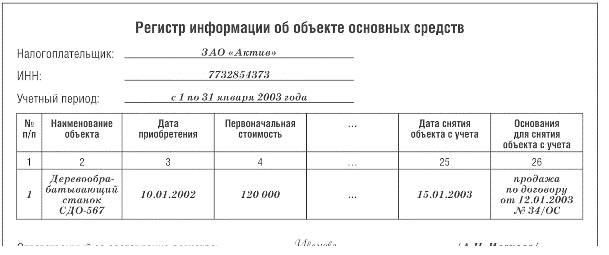

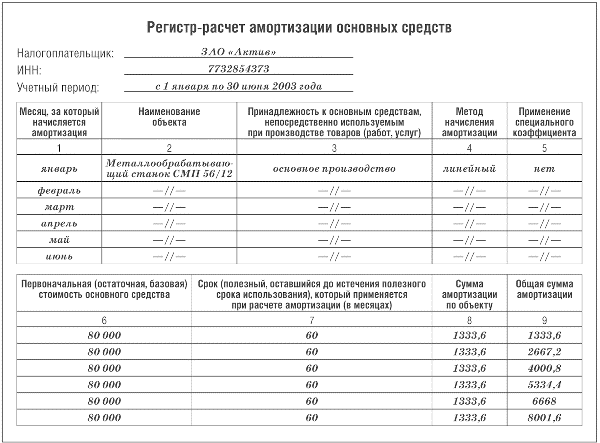

... налогообложения [36]. Для целей налогообложения прибыли в соответствии со ст.313 НК РФ организация должна самостоятельно разработать регистры налогового учета амортизируемых основных средств. В случае, когда бухгалтерский и налоговый учет основных средств ведутся в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет ...

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

... образом, ОАО «МЦОЗ» является крупным, развивающимся предприятием с внутренним и внешним контролем за финансово-экономической деятельностью. Глава 2. Организационные аспекты аудиторской проверки учета основных средств на предприятии 2.1 Цель, задачи и источники информации при проведении аудита учета основных средств Аудиторская проверка основных средств является частью общего аудита ...

... проекта по теме «Усовершенствование учета основных средств, эффективность их использования и пути ее повышения в ОАО «Луганскмлын» рассмотрели и изучили организацию учета основных средств, особенности ведения синтетического и аналитического учета (в частности, использование мемориально-ордерной системы бухгалтерского учета), рассмотрели порядок и сроки проведения аудиторских проверок на ...

0 комментариев