Навигация

Расходы на содержание и ремонт основных средств

49244

знака

4

таблицы

0

изображений

3. Расходы на содержание и ремонт основных средств.

По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонт основных средств. Они отличаются сложностью, объемом и сроками выполнения.

Текущий ремонт состоит в ежедневном техническом обслуживании машин и оборудования с целью их постоянного поддержания в рабочем состоянии. Объем работ по текущему ремонту предусматривает смазку и регулировку отдельных узлов и деталей, замену некоторых из них новыми, но без разборки агрегата. Для других видов основных средств (зданий, сооружений и пр.) устанавливаются другие сроки и другой характер ремонта (побелка, покраска и пр.).

Под капитальным ремонтом понимается:

- для оборудования и транспортных средств – полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата;

- для зданий и сооружений – смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мотов и пр.).

Ремонты основных средств могут осуществляться хозяйственным способом (силами самой организации) или подрядным способом (силами сторонних организаций).

В обоих случаях на каждый ремонтируемый объект создается ведомость дефектов. В ней указываются:

- работы, подлежащие выполнению,

- сроки начала и окончания ремонта,

- намечаемые к замене детали,

- нормы времени на работы и изготовление заменяемых деталей,

- сметная стоимость ремонта по статьям расходов.

Фактические расходы, связанные с проведением ремонта или оплатой работ по ремонту основных средств, организации могут относить в дебет счетов учета затрат на производство (20 «Основное производство» и др.) с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 «Материалы», 70 «Расчеты по оплате труда», и др.). На счетах учета затрат на производство и издержек обращения расходы по ремонту основных средств отражаются по соответствующим элементам затрат (материальные затраты, расходы на оплату труда и др.).

На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи (ф.№ ОС —3). Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема.

Организации могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ, особенно в организациях с сезонным производством. Для учета ремонтного фонда открывается субсчет «Резерв на ремонт основных средств» к счету 96 «Резервы предстоящих расходов».

4. Учет операций по выбытию основных средств.

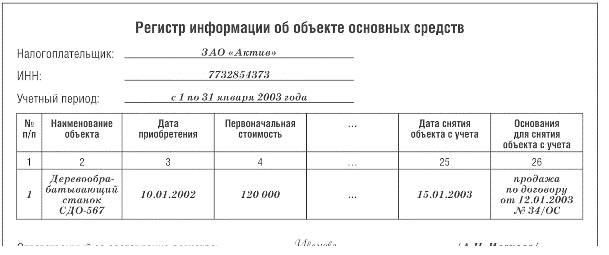

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случаях:

- продажи др. юридическим и физическим лицам;

- списания или ликвидации в следствии морального или физического износа;

- передачи по договорам мены, дарения и других видов безвозмездной передачи объектов;

- ликвидации объектов основных средств при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи арендатору в связи с переходом права собственности на объекты, ранее сданные в аренду с правом выкупа;

- неиспользования для целей производства продукции или работ либо для иных управленческих нужд;

- по другим причинам.

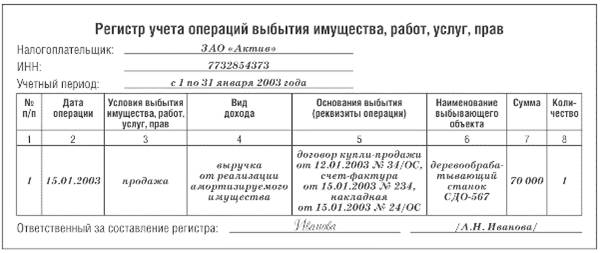

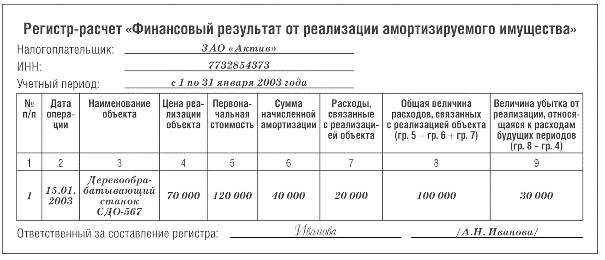

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

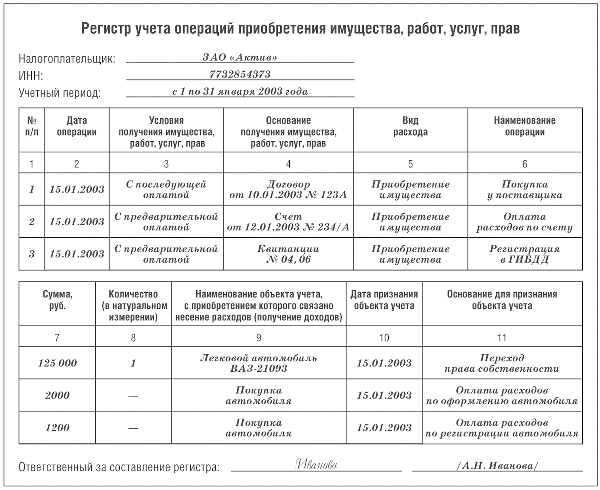

Учет операций по выбытию основных средств осуществляется следующим образом. На счете 01 может быть открыт субсчет «Выбытие основных средств». По дебету этого субсчета счета отражается первоначальная стоимость основных средств, а по кредиту — сумма накопленного износа по выбывающим основным средствам. Остаточная стоимость выбывающего основного средства списывается в дебет счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 01.

Основные средства, передаваемые в счет вклада в уставный капитал других организаций, отражаются по стоимости, определенной соглашением сторон, по дебету счета 58 «Финансовые вложения» и кредиту счета 91. Первоначальная стоимость передаваемых основных средств списывается с кредита счета 01 «Основные средства» в дебет субсчета «Выбытие основных средств», а сумма износа — дебет счета 02 «Износ основных средств» и кредит субсчета «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов[6].

Похожие работы

... налогообложения [36]. Для целей налогообложения прибыли в соответствии со ст.313 НК РФ организация должна самостоятельно разработать регистры налогового учета амортизируемых основных средств. В случае, когда бухгалтерский и налоговый учет основных средств ведутся в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет ...

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

... образом, ОАО «МЦОЗ» является крупным, развивающимся предприятием с внутренним и внешним контролем за финансово-экономической деятельностью. Глава 2. Организационные аспекты аудиторской проверки учета основных средств на предприятии 2.1 Цель, задачи и источники информации при проведении аудита учета основных средств Аудиторская проверка основных средств является частью общего аудита ...

... проекта по теме «Усовершенствование учета основных средств, эффективность их использования и пути ее повышения в ОАО «Луганскмлын» рассмотрели и изучили организацию учета основных средств, особенности ведения синтетического и аналитического учета (в частности, использование мемориально-ордерной системы бухгалтерского учета), рассмотрели порядок и сроки проведения аудиторских проверок на ...

0 комментариев