Навигация

Бухгалтерский управленческий учет в швейной промышленности

65474

знака

36

таблиц

0

изображений

План

Введение

1. Теоретические основы бухгалтерского управленческого учета в швейной промышленности

1.1 Технология швейного производства

1.2 Попередельный метод калькулирования себестоимости продукции

1.3 Классификация затрат и ее влияние на процесс формирования себестоимости продукции и организацию бухгалтерского учета

1.4 Общая схема учета затрат швейного производства

1.5 Учет расходов по обслуживанию производства и управлению

1.6 Учет потерь от брака и простоев.

1.7 Сводный учет затрат на производство

2. Бухгалтерский управленческий учет на примере ООО «Журавлик»

2.1 Краткая экономическая характеристика организации

2.2 Учет затрат на производство продукции в ООО «Журавлик» за 2007 год

3. Расчетная часть: сквозная задача

Заключение

Библиографический список

Введение

Актуальность темы. Данная тема актуальна потому, что переход экономики страны на рыночные отношения требует эффективного ведения хозяйства, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного. В этих условиях неизмеримо возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную коммерческую и финансовую деятельность предприятий и организаций. Современный бухгалтерский учет занимает одно из главных мест в системе управления предприятием. Он должен отвечать требованиям международных стандартов, удовлетворять потребностям внешних и внутренних пользователей информации, выявлять резервы повышения эффективности производства.

Рост конкуренции за рынки сбыта, поиск новых сегментов рынка, ломка устоявшихся производственно-экономических связей предприятий усложняют ориентацию предприятий в системе экономических связей и увеличивают значимость функции управления. Прежде всего – управление затратами. Проблема сокращения расходов и управления ими – важное направление реформирования всех предприятий и в частности швейного производства.

Степень разработанности темы. Исследованию теории и практики управленческого учета посвящены работы отечественных ученых-экономистов: Бороненковой С.А., Горелик О.М., Ивашкевича В.Б., Кондракова Н.П., Маркарьяна Э.А., Полозовой А.Н., Никандровой Л.К. и ряда других. Проблемы совершенствования учета и анализа затрат постоянно находятся в центре внимания ученых и получили довольно полное отражение в специальной литературе. Однако управленческий учет, в первую очередь, формируется как специфическая система учета на предприятиях конкретной отрасли, в то же время вопросы, посвященные организации управленческого учета на предприятиях швейной промышленности не нашли достаточного освещения в научной и практической литературе.

Предметом исследования являются показатели управленческого учета и финансовой отчетности швейного предприятия.

Объектом исследования является финансово-хозяйственная деятельность предприятия швейной промышленности.

Целью данной работы является изучение аспектов ведения управленческого учета в швейной промышленности на примере предприятия г. Костромы ООО «Журавлик».

Задачи:

- изучить технологические особенности швейного производства;

- изучить методы калькулирования себестоимости продукции на предприятиях швейной отрасли.

- раскрыть характерные черты ведения управленческого учета на предприятиях швейной промышленности;

- проанализировать учет затрат на производство в ООО «Журавлик».

Информационной базой исследования послужила нормативно-правовая основа, регламентирующая порядок учета затрат и их классификацию для определения себестоимости продукции (работ, услуг), а также данные первичного учета и статистической отчетности предприятия швейной промышленности г. Костромы.

При написании данной курсовой работы были использовании следующие методы исследования: табличный метод, сравнительный метод, аналитический метод, изучение нормативно-правовой базы, описание, классификация, методы группировки.

1. Теоретические основы бухгалтерского управленческого учета в швейной промышленности

1.1 Технология швейного производства

Швейная промышленность — отрасль лёгкой промышленности, производящая одежду и другие швейные изделия бытового и технического назначения из тканей, трикотажных полотен, искусственной и натуральной кожи и меха, новых конструкционных материалов, а также разнообразных отделочных материалов и фурнитуры.[1]

Швейных предприятий в России насчитывается, по разным оценкам, от 1350 до 1450. Несмотря на то, что сейчас большинство из них работают на полную мощность, производство швейных изделий составляет около 8% от уровня производства, зафиксированного 10 лет назад. Столь низкая цифра объясняется тем, что большинство швейных предприятий работают на давальческом сырье, выполняя заказы со стороны. Специалисты отрасли считают, что будущее — за динамичными частными производителями.[2]

Структура швейного предприятия включает в себя:

q материальный склад;

q производственный цех;

q склад готовых изделий;

q административный офис.

По роли в изготовлении продукции производство подразделяется на основное и вспомогательное.

Основное производство предназначено для изготовления той продукции, для выпуска которой создано предприятие. Эта продукция реализуется в соответствии с заключенными договорами.

Вспомогательные производства создаются для обслуживания основного производства в целях бесперебойного выпуска готовой продукции. К ним относятся: котельная, ремонтно-механический цех и др.

Небольшим предприятиям, выпускающим швейные изделия, свойственна бесцеховая структура организации производства.

Основной структурной единицей предприятия в данном случае является производственный участок.

К основному производству относятся:

q склад тканей или других материалов (подготовительное производство);

q раскройный цех (участок);

q швейный цех (участок);

q цех (участок) влажно-тепловой обработки.

В технологическом процессе основного производства выделяют две стадии обработки. Первая - подготовка ткани к раскрою и раскрой. Вторая - пошив готовых изделий.

На первой стадии материалы (ткани; фурнитура, материалы отделки, искусственный мех и др.) поступают от поставщиков в подготовительное производство (склад материалов), где производится их количественная приемка и качественная разбраковка.

В подготовительном производстве на основании производственных заданий по выпуску швейных изделий конкретных моделей определенного размера и роста готовятся лекала для раскроя настилов ткани.

После их изготовления на основании технически обоснованных норм расхода ткани производится расчет оптимального варианта использования каждого куска ткани для раскроя.

После подбора всех кусков ткани, подлежащих раскрою, производится отпуск ткани в раскройный цех (участок).

Отпуск осуществляется в пределах необходимого количества, определенного в результате расчета кусков ткани.

Кроме того, производится подбор необходимого количества и ассортимента фурнитуры и вспомогательных материалов согласно произведенным на основании производственных заданий или маршрутных листов расчетам.[3]

В раскройном цехе (участке) выполняют следующие операции:

q приемка ткани из подготовительного цеха (участка);

q настилание ткани в настилы, их клеймение,

q раскрой настила;

q промер, сортировка и сдача на склад концевых остатков;

q контроль качества кроя, нумерация деталей кроя;

q комплектация и передача комплектов кроя в швейное производство или кладовую кроя.

На втором этапе после выполнения подготовительно-раскройных работ комплекты кроя передаются в швейный цех (участок). Также сюда со склада поступают фурнитура, меховые приборы и другие материалы.

В швейном цехе (участке) выполняются следующие операции:

q проверка комплектации кроя и его маркировка;

q сборка изделий последовательного выполнения определенных операций согласно технологической схеме разделения труда;

q отделка готового изделия и придание ему товарного вида (чистка, влажно-тепловая обработка);

q технический контроль и маркировка изделий;

q упаковка, сдача готовой продукции на склад.[4]

В зависимости от технологии и организации производства на швейных предприятиях могут применяться попередельный и позаказный методы учета затрат на производство и калькулирования себестоимости продукции.

Похожие работы

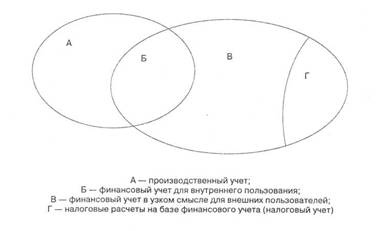

... – экономический анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности". [13] 1.3. Составные части управленческого учета Функционируя в процессе производства, составные части производственных ресурсов не остаются статичными. Они совершают кругооборот, видоизменяются, превращаются в продукт, постоянно находятся в ...

0 комментариев