Зерновые сепараторы

Машины для обработки сухого солода

Высокопроизводительные сушилки для солода

Замочный чан

Теплоутилизатор для солодосушилки

Описание модернизируемых машин и аппаратов

Проектирование и расчет теплоутилизатора

Определение потери давления в каналах теплоутилизатора

Сведения о монтаже, эксплуатации и ремонте оборудования

Электрическая схема озонатора

Химически опасные и вредные производственные факторы

Безопасность в чрезвычайных ситуациях

Характеристика предприятия

Календарный план реализации проекта

Расчет капиталовложений (инвестиций) в проект

Расчет дополнительных текущих расходов при реализации проекта

Навигация

Расчет дополнительных текущих расходов при реализации проекта

Пути уменьшения расхода энергоресурсов (воды, природного газа) для производства солода на АО "Пивзавод Воронежский"

101780

знаков

15

таблиц

1

изображение

7.3 Расчет дополнительных текущих расходов при реализации проекта

Дополнительные текущие расходы И, тыс.руб./ год, определим по формуле:

И = Из + Иэ + Иат + Иас + Им + Ип, (7.8)

где Из - затраты на содержание персонала, дополнительно необходимого для обслуживания оборудования и технических средств после реализации проекта, И3= 0 тыс.р./год;

Иэ- стоимость дополнительно потребляемых энергоресурсов, тыс.р/год;

ИП=М КИ ЦП ТН, (7.9)

где М - установленная мощность энергопотребляющих устройств инновационного проекта, кВт, М = 0,26 кВт;

Ки - коэффициент интенсивного использования установленной мощности энергопотребляющих устройств, предусмотренных проектом, К = 0,85;

Цп- стоимость одного кВт-ч, р, Цп = 1,53 р.; Тн - продолжительность работы энергопотребляющих устройств в год, ч, Тн = 1360 ч.

![]() р./год

р./год

Иат - дополнительные расходы на содержание, текущий ремонт и амортизацию оборудования и технических средств;

Иат = (Кв + Ки) Нар / 100, (7.10)

где Нар - норматив расхода на текущий ремонт, содержание и амортизацию, Нар = 18 %.

![]() р.

р.

Найдем дополнительные текущие расходы по формуле:

И = 72513 + 459,8 = 72972,8 р./ год = 72,97 т.р/год.

7.4 Расчет экономии текущих затрат при реализации проекта

Экономия текущих затрат, обусловленная реализацией проекта, рассчитывается на календарный год или отчетный период, измеряется в тыс.р./год и находится следующим образом:

![]() , (7.11)

, (7.11)

где Эс - экономия, обусловленная уменьшением расхода сырья, материалов, топлива, тепла, электроэнергии и прочих ресурсов, тыс. р./год;

Эз - экономия на заработной плате и сопутствующих начислениях основных и вспомогательных работников, тыс. р./год;

Эу - экономия на условно-постоянной части расходов, образующаяся при увеличении объема производства продукции, тыс. р./год;

Эб – экономия, обусловленная уменьшением брака продукции и повышением ее качества, тыс. р./год;

Эк – экономия, обусловленная повышением качества продукции, тыс. р./год;

Эн - экономия, обусловленная уменьшением брака продукции и повышением ее качества и ассортимента, тыс. р./год;

Эо - экономия на расходах по содержанию, ремонту и эксплуатации оборудования, тыс. р./год;

И – дополнительные текущие расходы, тыс. р./год.

Таким образом, общая экономия достигается при суммировании сэкономленных денежных средств, за счет реализации различных преимуществ рассматриваемого инновационного проекта.

Величина экономии, обусловленной уменьшением расхода энергоресурсов (воды и природного газа) определяется по следующей формуле:

![]() , (7.12)

, (7.12)

где Нс – норма расхода энергоресурсов на производство единицы готовой продукции, НВОДЫ = 2 м3/тонн, НГАЗА=3,79 м3/тонн;

Дс – относительное снижение нормы расхода энергоресурсов, обусловленное внедрением проекта, Дс = 0,2;

В – объем производства продукции после внедрения проекта, т,

В2=1800 тыс/год;

Цс – цена единицы израсходованных энергоресурсов, ЦГАЗА= 1,6 р/м3.

ЦВОДЫ = 3,57 р/м3.

![]()

![]() тыс.р/год.

тыс.р/год.

![]()

![]() тыс. р/год.

тыс. р/год.

Внедрение озонатора и теплоутилизатора не предполагает увеличение численности рабочего персонала или использования труда более высококвалифицированных работников, поэтому Эз = 0.

Экономия на условно-постоянной части расходов Эу = 0, так как при внедрении проекта не увеличивается объем производства.

Экономия, обусловленная уменьшением брака продукции Эб=0 так как внедрение данного вида оборудования как таковое не повлияет на удельный вес бракованной продукции.

Экономия, обусловленная повышением уровня надежности оборудования Эн = 0.

Экономия на расходах по содержанию, ремонту и эксплуатации оборудования Эо=0.

Эт=218,3+270-72,97=415,33 тыс.р/год.

7.4 Расчет годового экономического эффекта и показателя рентабельности капиталовложений (инвестиций)

Годовой экономический эффект, который может быть достигнут при реализации инновационного проекта, определяется следующим образом:

![]() , (7.13)

, (7.13)

где Эг- годовой экономический эффект, обусловленный внедрением проекта, тыс.р./год;

Eн- среднеотраслевой коэффициент экономической эффективности капитальных вложений в проект, Ен = 0,15.

![]() тыс.р./год.

тыс.р./год.

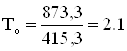

Расчетный срок окупаемости капиталовложений (инвестиций) в проект (То) с момента начала его реализации определяется по следующей формуле:

, (7.14)

, (7.14)

Период реализации проекта Тр, дней, с начала его финансирования до момента промышленной эксплуатации определяется с учетом времени, необходимого на проектирование Тп, дней, изготовление и получение комплектующих Ти, дней, сборку, монтаж, наладку Тм,дней, и опытную эксплуатацию Тоэ,дней:

![]() , (7.15)

, (7.15)

![]() дней.

дней.

Прирост прибыли предприятия Пп, тыс.р./год, обусловленный реализацией проекта будет равен экономии текущих затрат Эт.

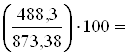

Показатель рентабельности капиталовложений (эффективности) в проект определяется по следующей формуле, %

![]() , (7.16)

, (7.16)

Р= 56 %

56 %

Результаты реализации проекта по данных проведенного технико-экономического расчета приведены в таблице 7.6

Таблица.6 – Результаты реализации проекта

| Наименование показателя | Величина показателя | ||

| До внедрения проекта | После внедрения проекта | Результат (+,-) | |

| Объем производства; т. | 18000 | 18000 | - |

| Себистоимость единицы продукта, р. | 3010 | 2779,4 | -230,5 |

| Выручка тыс. р | 9360 | 9360 | -- |

| Общие расхды млн.р/год | 5,418 | 5,003 | -0,415 |

| Эффективность капиталовложений, % | - | 56 | |

| Капиталовложения в проект тыс.р | 873,3 | ||

| Срок окупаемости, год | - | - | 2 |

0 комментариев