Поняття і зміст категорії управління технічним розвитком підприємства

АНАЛІЗ РЕЗУЛЬТАТІВ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ „ГАЛАКТОН” ТА СИСТЕМИ УПРАВЛІННЯ ЙОГО ТЕХНІЧНИМ РОЗВИТКОМ

Характеристика системи управління процесами технічного розвитку ВАТ «Галактон»

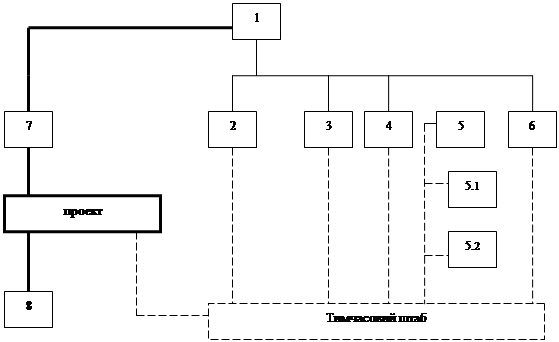

ОБГРУНТУВАННЯ ПРОЕКТУ ВПРОВАДЖЕННЯ НОВОЇ ЛІНІЇ ПО ВИРОБНИЦТВУ ПРОДУКЦІЇ В ПЕТ – ПЛЯШКУ І СИСТЕМИ УПРАВЛУННЯ НИМ

Формування системи управління проектом впровадження ПЕТ – лінії

Навигация

АНАЛІЗ РЕЗУЛЬТАТІВ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ „ГАЛАКТОН” ТА СИСТЕМИ УПРАВЛІННЯ ЙОГО ТЕХНІЧНИМ РОЗВИТКОМ

Управління процесами технічного розвитку ВАТ "Галактон"

116895

знаков

42

таблицы

8

изображений

2 АНАЛІЗ РЕЗУЛЬТАТІВ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ „ГАЛАКТОН” ТА СИСТЕМИ УПРАВЛІННЯ ЙОГО ТЕХНІЧНИМ РОЗВИТКОМ

2.1 Загальна характеристика ВАТ «Галактон» та середовища його функціонування

Відкрите акціонерне товариство „Галактон” засноване навесні 1995 року на базі Київського міського молочного заводу №2, який функціонує з 1961 року. Станом на 2006 р. ВАТ „Галактон” входить до складу російського холдингу „Юнімілк”, який об’єднує ще 23 заводи в Росії і 2 заводи в Україні.

На початок 2002 року більш ніж 80% акцій ВАТ „Галактон”, що належали Укрсоцбанку були продані компанії „Планета Менеджмент” (до складу якої входить молочна група „Юнімілк”) – екс-менеджерами „Сибнефти”. „Галактон” є першим іноземним придбанням „Планета Менеджмент”. За оцінкою Володимира Динула, аналітика київського офісу Ернст енд Янг (Ernst & Young), 80% акцій "Галактона" коштують близько $15 млн. Станом на березень 2005 року 89,76% акцій компанії належать компанії Юнімілк Ентерпрайсес Лімітед (Unimilk Enterprises Limited )(Кіпр).

На сьогоднішній день до групи „Юнімілк-Україна” входить: ВАТ „Галактон” (м. Київ), ТОВ „Юнімілк” – дистриб’ютор групи „Юнімілк” (м. Київ), ВАТ „Кременчуцький міський молочний завод” (Полтавська обл..).

ВАТ „Галактон” працює на українському ринку як потужний виробник молочної продукції. Зараз на підприємстві випускається 4 стратегічно важливих продуктових групи: біо-лінія, десертна група, цільномолочна продукція, молоко тривалого зберігання. Асортимент налічує близько 70 найменувань товарів, серед них - молоко, кефір, ряжанка, сметана, масло, які випускаються з перших днів роботи підприємства, до них додалися йогурти, сиркові маси, десерти, молочні суміші.

Сьогодні завод "Галактон" переробляє в середньому близько 300 тонн молока в добу при потенційній потужності переробки - 500 тонн. Компанія представляє 5 торгових марок: ТМ "Актуаль", "Простоквашино", "Біо-баланс", "Галактон" і "Літній день". У 2007 році чистий дохід "Галактон" склав більше 2 млн. грн. У 2007 році показник чистого прибутку підприємства скоротився до цифри 165,1 тис. грн. Такий стрибок, керівництво підприємства пояснює тим, що в 2007 р. сумарна дебіторська заборгованість підприємства складала 18,417 млн. грн. проти 21,669 млн. грн. в 2006 р.

З 1997 року завод працює з багатьма як західними, так і іноземними постачальниками матеріалів, які забезпечують технічну підтримку, постачання пакувальних матеріалів, технологічного обладнання, інгредієнтів. Серед них: „Тетра Пак” („Тетrа Pак”) (Бельгія) і „Альфа Лавал” („Alfa Laval”) (Швеція), „Єловпак” („Elopak”) (Фінляндія), „Хах” („Hahn”) (Німеччина), „Чр. Хансен” („Chr. Hansen”) (Данія), „ІФФ” („IFF”) (Голландія), „ТВП Україна”, „Рубежанський картонно-паперовий комбінат”, „Хассія і Гіфінах” („Hassia і Geafinah”) (Німеччина), лінія по прийому та зберіганню молока, а також лінія по виробництву двокамерних йогуртів.

З моменту входу до групи „Юнімілк”, на заводі продовжуються процес інвестування в сфері технічної модернізації та реконструкції виробництва. На кінець 2007 року було заплановано будівництво автоматичної мийки молочних цистерн, реконструкція торкнеться також складських приміщень у відношенні запуску нових установок промислового холоду, нещодавно було запущено ділянку по виробництву зерненого творогу. Дані процеси дозволяють провести комплексну модернізацію компресорних станцій, що дозволить очікувати зниження витрат електроенергії в 2 рази.

Основне виробництво розбито на 5 секторів: цех молочного білка, цех незбираного молока, цех плавлених сирів, цех стерилізованого молока та дільниця фасованої сметани.

На підприємстві масове виробництво, що підтверджується великим обсягом випуску виробів – 82077,6 т (станом на 2005р.), що виготовляються безперервно протягом тривалого часу.

Рівень спеціалізації підприємства визначаємо за питомою вагою продукції у загальному обсязі виробництва (таблиця 2.1).

Чіткої спеціалізації на підприємстві не прослідковуються, наявний досить широкий асортимент, проте виявляються два профільні сектори, питома вага яких у загальному обсязі виробництва помітно зростає – молоко пастеризоване (15,5%) та біо-продукція (23,4%).

Таблиця 2.1 - Питома вага окремих видів продукції у загальному обсязі

виробництва ВАТ „Галактон”, 2007 рік

| Продукція | Питома вага тис. грн., % |

| ─ молоко пастеризоване | 15,5 |

| ─ молоко ”Т” | 7,9 |

| ─ суміші | 3,7 |

| ─ кисломолочна продукція | 5,9 |

| ─ біо-продукція | 23,4 |

| ─ йогурти | 5,6 |

| ─ вершки | 1,2 |

| ─ сметана | 9,6 |

| ─ творог | 9,6 |

| ─ творожні вироби | 5,1 |

| ─ сири плавлені | 6,0 |

| ─ сири тверді | 0,6 |

| ─ масло вершкове | 5,3 |

| ─ інше | 0,5 |

| Всього | 100 |

Рівень кооперації доволі високий, підприємство співпрацює з такими організаціями як: ТОВ „Тетрапак”, ТОВ „Елопак”, „Інвікта” – по забезпеченню упаковкою; „Аграна Фрут Україна” – по забезпеченню наповнювачами; „Арома” – по забезпеченню ароматизаторами. Крім того підприємство являється ексклюзивним постачальником молочних сумішей для коктелей та морозива для компанії МакДональдс (McDonalds).

Завод співпрацює з більш ніж 40 фермерськими господарствами – постачальниками сировини, основними з яких є:

¾ агрофірма „Світанок”;

¾ КСАФ Матюши;

¾ ВАТ „Терезине”;

На підприємстві діє 11 функціональних підрозділів. Організаційна структура підприємства наведена в Додатку А.

Станом на кінець 3-го кварталу 2007 року на підприємстві працює 855 чол.

До вищих органів управління підприємством належать:

¾ Загальні збори акціонерів;

¾ Наглядова рада товариства;

¾ Ревізійна комісія;

¾ Генеральний директор товариства.

Функції вищих органів управління визначенні чинним законодавством

Підприємство діє на основі статуту, що був укладений, при реорганізації товариства в 1995 році, згідно вимог чинного правового законодавства.

Проведемо аналіз основних показників фінансово-господарської діяльності ВАТ „ГАЛАКТОН”

Крім приведеної загальної характеристики підприємства, необхідно в процесі експрес-аналізу з’ясувати, як підприємство розвивалося в попередні періоди. Нижче приведені результати господарської діяльності підприємства.

В таблиці 2.2 наведені аналіз структури доходів корпорації за 2006-2007 роки.

Таблиця 2.2 - Структура доходів ВАТ „ГАЛАКТОН”, тис. грн.

| Показник | За минулий рік 2006 | За звітний рік 2007 | Відхилення | Темпи зростання, % | ||

| сума | питома вага, % | сума | питома вага, % | |||

| Дохід (виручка) від р/п | 260263,7 | 96,9 | 248360,7 | 95,6 | -11903,0 | 95,4 |

| Інші операційні доходи | 7181,4 | 2,7 | 8724,8 | 3,4 | 1543,4 | 121,5 |

| Дохід від участі в капіталі | 0 | 0 | 0 | 0 | 0 | 0 |

| Інші фінансові доходи | 0 | 0 | 391,3 | 0,2 | 391,3 | ─ |

| Інші доходи | 1164,9 | 0,43 | 2293,5 | 0,9 | 1128,6 | 196,9 |

| Надзвичайні доходи | 0 | 0 | 0 | 0 | 0 | ─ |

| Усього доходів | 268610,0 | 100,0 | 259770,3 | 100,0 | -8839,7 | 96,7 |

Дані таблиці свідчать, що найбільшу питому вагу має дохід від реалізації продукції: 96,9% в 2006 році, 95,6% в 2006 році. Усі інші доходи становлять незначну частку загальних доходів підприємства. Зокрема, темпи зростання не є позитивними, так як доходи 2007 року зменшилися на 3,3% на рівні з доходами 2006 року.

В таблиці 2.3 представлений аналіз структури витрат і відрахувань за 2006-2007 роки.

В процесі аналізу випливає, що з-поміж витрат найбільшу питому вагу має собівартість реалізованої продукції – 68,9% у 2006 році, 68,2% у 2007 році. Значну частку становлять витрати на збут. Так, у 2006 році вони становлять 6,9%, а у 2007 зменшилися до 5%, тобто в абсолютній сумі зменшилися на 6875,5 тис. грн.. Дані таблиці показують, що найбільшу частку відрахувань становлять податки на додану вартість (15,6% і 16,1%). У 2007 році збільшилася сума адміністративних витрат – до 4,4% проти 3% у 2006 році. Витрати за 2006 рік скоротилися на 3,7%.

Таблиця 2.3 - Структура витрат і відрахувань ВАТ „ГАЛАКТОН”, тис. грн.

| Показник | За минулий рік 2006 | За звітний рік 2007 | Відхилення | Темпи зростання, % | ||

| сума | питома вага, % | сума | питома вага, % | |||

| ПДВ | 49875,5 | 15,6 | 49656,6 | 16,1 | -218,9 | 99,6 |

| Акцизний збір | 0 | 0,0 | 0 | 0,0 | 0 | ─ |

| Інші відрахвання | 214,8 | 0,1 | 64,5 | 0,0 | -150,3 | 30,0 |

| Собівартість р/п | 219853,7 | 68,9 | 209800,4 | 68,2 | -10053,3 | 95,4 |

| Адміністративні вит-ти | 9496,6 | 3,0 | 13620,1 | 4,4 | 4123,5 | 143,4 |

| Витрати на збут | 22131,9 | 6,9 | 15256,4 | 5,0 | -6875,5 | 68,9 |

| Інші операційні вит-ти | 9043,9 | 2,8 | 9935,5 | 3,2 | 891,6 | 109,9 |

| Фінансові витрати | 6916,6 | 2,2 | 5984 | 1,9 | -932,6 | 86,5 |

| Втрати від участі в кап. | 0 | 0,0 | 0 | 0,0 | 0 | ─ |

| Інші втрати | 970,5 | 0,3 | 1410,2 | 0,5 | 439,7 | 145,3 |

| Податок на прибуток | 714,2 | 0,2 | 1755,5 | 0,6 | 1041,3 | 245,8 |

| Надзвичайні витрати | 0 | 0,0 | 0 | 0,0 | 0 | ─ |

| Усьго витрат і від-нь | 319217,7 | 100,0 | 307483,2 | 100 | -11734,5 | 96,3 |

Виходячи з наявних доходів і витрат прибуток підприємства має такий склад (таблиця 2.4):

Таблиця 2.4 - Прибуток ВАТ „ГАЛАКТОН” , тис. грн.

| Показник | За 2006 рік | За 2007 рік | Відхилення |

| Прибуток від реал.прод.(валовий дохід) | 40410 | 38560,3 | -1849,7 |

| Прибуток від опер. діял. | 6919 | 8473,1 | 1554,1 |

| Прибуток від звич.діял-ті | 196,8 | 3763,7 | 3566,9 |

| Усьго приб. до оподатк. | 47525,8 | 50797,1 | 3271,3 |

| Податок на прибуток | 714,2 | 1755,5 | 1041,3 |

| Усього приб.від звич.діял. | -517,4 | 2008,2 | 1490,8 |

| Прибуток від надзв.подій | 0 | 0 | 0 |

| Чистий прибуток | -517,4 | 2008,2 | 1490,8 |

Дані таблиці показують, що найбільшу абсолютну суму має прибуток від звичайної діяльності, він зріс на 3566,9 тис. грн.. У результаті чистий прибуток у звітному році становив 2008,2 тис. грн.

Прибуток від реалізації товарної продукції визначається як різниця між чистим доходом від реалізації продукції і собівартістю реалізованої продукції і складає у 2007 році 38560,3 тис. грн. ( 248360,7 – 209800,4). Чистий дохід розраховується як різниця між доходом від реалізації продукції і податком на додану вартість, акцизним збором і іншими відрахуваннями з доходу і складає у 2007 році 248360,7 тис. грн. (298081,8-49656,6-64,5). Проведений аналіз показників рентабельності, результати представлені у таблиці 2.5.

Таблиця 2.5 - Основні показники рентабельності ВАТ „ГАЛАКТОН” на кінець 2007 року

| Показник | Значення показника |

| Рентабельність усіх активів за чистим прибутком | 0,01 |

| Рентабельність власного капіталу за чистим прибутком | 0,03 |

| Рентабельність фінансових інвестицій | 0,04 |

| Рентабельність необоротного капіталу | 0,02 |

| Рентабельність капіталу, що функціонує | 0,93 |

| Рентабельність реалізованої продукції за валовим прибутком | 0,18 |

| Рентабельність реалізованої продукції за чистим прибутком | 0,18 |

| Показник чистого доходу | 0,007 |

По результатам проведених розрахунків отримуємо дані, які дещо відрізняються від нормативних показників. Для прикладу, коефіцієнт покриття є нижчим від нормативного показника, що може свідчити про те, що підприємство має значну частку кредиторської заборгованості у власних активах, що не є позитивним для господарської діяльності. Проте загальна картина стану підприємства урівноважується за рахунок коефіцієнтів загальної ліквідності та рентабельності. Крім приведених показників діяльності підприємства, представлена структура основних засобів, приведена у таблиці 2.6. Крім приведеної структури основних засобів визначимо коефіцієнт зносу основних засобів, що допоможе доповнити інформацію про стан підприємства. Визначаємо коефіцієнт зносу основних засобів станом на кінець 2007 року. Коефіцієнт зносу (економічного спрацювання) = Ф.№1 (ряд 032)/Ф.№1 (ряд 031) = 44927.4/90963.4 = 0,49

Таблиця 2.6 - Структура основних фондів ВАТ „ГАЛАКТОН”

| Найменування основних засобів | на початок періоду 2007р | на кінець періоду 2007р. | Відхилення | |||

| Сума, тис. грн.. | % до підсумку | Сума, тис. грн.. | % до підсумку | Сума, тис. грн.. | % до початку року | |

| 1. Виробничого призначення: | ||||||

| - будівлі та споруди | 13276.4 | 27,97 | 12992.5 | 28,2 | -283,9 | 0,23 |

| - машини та обладнання | 24877.9 | 52,4 | 23446.6 | 50,93 | -1431,3 | -1,47 |

| - транспортні засоби | 7575.1 | 15,96 | 7348.2 | 15,96 | -226,9 | 0 |

| - інші | 1742.7 | 3,7 | 2248.7 | 4,9 | 506 | 1,2 |

| 2. Невиробничого призначення: | 0.000 | 0 | 0.000 | 0 | 0 | 0 |

| - будівлі та споруди | 0.000 | 0 | 0.000 | 0 | 0 | 0 |

| - машини та обладнання | 0.000 | 0 | 0.000 | 0 | 0 | 0 |

| - транспортні засоби | 0.000 | 0 | 0.000 | 0 | 0 | 0 |

| - інші | 0.000 | 0 | 0.000 | 0 | 0 | 0 |

| Усього | 47472.1 | 100 | 46036.0 | 100 | -1436,1 | ─ |

На теперішній період на підприємстві встановлене здебільшого новітнє обладнання (за виключенням деяких підрозділів допоміжного господарства). Група компаній "Юнімілк" до кінця 2007 р. інвестувала в розвиток ВАТ "Галактон" (м. Київ) 50 млн. грн., які були направлені на придбання лінії по виробництву зернистого сиру. У планах ВАТ "Галактон" - підтримувати динаміку розвитку на рівні 10% в рік. В таблиці 2.7 наведені основні показники розвитку корпорації, а в таблиці 2.8 – розвиток системи управління за останні роки.

Таблиця 2.7 - Динаміка основних показників розвитку корпорації ВАТ „Галактон” у 2005—2007 рр.

| Показники | Од. | Значення по роках | ||

| 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 |

| Обсяг доходу, всього ─ у тому числі від реалізації продукції | тис. грн. | 220388,3 213061,1 | 268610,0 260263,7 | 259770,3 248360.7 |

| Випуск основних видів продукції: ─ молоко пастеризоване ─ молоко ”Т” ─ суміші ─ кисломолочна продукція ─ біо-продукція ─ йогурти ─ вершки ─ сметана ─ творог ─ творожні вироби ─ сири плавлені ─ сири вершкові ─ сири тверді ─ масло вершкове ─ інше ─ всього | тис. грн. | 23876,8 11311,9 8300,4 13774,1 56515,8 22329,9 477,1 18417,2 10604,6 11285,0 13042,4 539,0 213,3 9692,9 898,0 201278,4 | 32010,8 16232,8 8694,9 14326,4 55298,2 18233,5 1008,9 19019,6 20284,6 14426,7 13836,9 1186,2 414,3 16845,8 541,3 232360,9 | 40885,3 20731,9 9737,3 15479,5 61777,7 14727,3 3112,8 25220,9 25379,3 13489,9 15841,8 1694,8 ─ 14028,7 1408,7 263515,9 |

| Середньорічна чисельність промислово-виробничого персоналу | осіб | 962 | 982 | 776 |

| Середньорічний виробіток одного працівника | тис. грн. | 1049,6 | 1294,8 | 1273,6 |

| Середньорічний виробіток одного робітника | тис. грн. | 254,9 | 306,2 | 364,7 |

| Середньорічна вартість основних фондів, загалом | тис. грн. | 81319,8 20912,0 48666,3 7577,4 2645,0 363,4 1155,7 | 86545,2 21962,6 51851,6 8920,5 2761,5 0 1049 | 91737,9 23060,7 55481,2 10526,2 2871,9 0 1086,3 |

| Частка машин і обладнання у загальній сумі основних засобів | % | 59,8 | 59,9 | 60,5 |

| Фондовіддача основних засобів | грн. | 2,62 | 3 | 2,71 |

| Фондовіддача машин і обладнання | грн. | 4,38 | 5,02 | 4,48 |

| Обсяг загальних витрат на виробництво у тому числі: | тис. грн | 197435,2 145464,3 13491,9 4854,7 7182,6 26741,7 | 227567,9 169135,5 15752,4 5594,6 7526,0 29559,4 | 245861.1 196973.6 16185.7 5413.9 6802.5 20485,4 |

| Обсяг прибутку (збитку) | тис. грн | 2270,5 | -517,4 | 2008,2 |

| Рентабельність виробництва продукції(надання послуг) | % | 8 | 14 | 1 |

Таблиця 2.8 - Розвиток системи управління корпорації ВАТ „ГАЛАКТОН” у 2005—2007 рр.

| Показники | Одиниці | Період | ||

| 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 |

| Обсяг доходів корпорації | тис. грн | 220388,3 | 268610 | 259770,3 |

| Чисельність працівників управління | чол. | 203 | 201 | 195 |

| Продуктивність праці управлінського персоналу | тис. грн | 1085,7 | 1336,4 | 1332,2 |

| Обсяг витрат корпорації | тис. грн | 218117,8 | 269127,4 | 257762,1 |

| Витрати на утримання апарату управління | тис. грн | 7815,9 | 9496,6 | 13620,1 |

| Питома вага витрат на управління у загальному обсязі витрат корпорації | % | 3,6 | 3,5 | 5,3 |

| Загальна чисельність працівників корпорації | чол. | 1048 | 1060 | 885 |

| Питома вага працівників управління | % | 19,4 | 18,96 | 22 |

| Первісна вартість засобів механізації та автоматизації управлінської праці | тис. грн | 1603,7 | 1768,8 | 1774,5 |

| Рівень озброєності управлінських робіт | тис. грн | 7,9 | 8,8 | 9,1 |

| Чисельність працівників, зайнятих у центральному апараті управління | чол. | ─ | ─ | ─ |

| Коефіцієнт централізації функцій управління корпорацією | коеф. | ─ | ─ | ─ |

| Діапазон контролю, загалом в тому числі: · керівників вищого рівня · керівників середнього рівня · керівників нижчого рівня | чол. | 14 3 11 42 | 12 3 9 37 | 11 39 35 |

| Чисельність працівників вищих органів управління | чол. | 7 | 7 | 7 |

| Ступінь корпоративної централізації управління | коеф. | 0,034 | 0,035 | 0,036 |

| Витрати на утримання вищих органів управління | тис. грн. | Отримання окладу за штатним розкладом | ||

| Питома вага витрат на утримання вищих органів управління у загальному обсязі витрат корпорації | % | ─ | ─ | ─ |

З роками система управління змінюється, зменшується чисельність працівників. Відповідно до динаміки доходів, коливається продуктивність праці управлінського персоналу. Витрати на утримання апарату управління збільшуються.

Оцінити стан справ на підприємстві не можливо лише на основі вартісного та структурного аналізу. Тому необхідно досліджувати внутрішні і зовнішні фактори, що визначають успіхи в діяльності підприємства (характеристика середовища функціонування ВАТ „Галактон” наведена в Додатку Б).

Розгдянемо характеристику ринку діяльності ВАТ „ГАЛАКТОН”.

Останніми роками молочна галузь України розвивається достатньо динамічно. Товарна номенклатура наближається до європейських стандартів, на ринку з’являється все більше вітчизняних брендів, виробники розвивають високотехнологічні виробництва, вводять нові види продуктів. Лідери на ринку почали активно впливати як на попит, стимулюючи підвищення потреб споживачів до якості продукції, так і на постачальників і роздрібні точки, вимагаючи більш якісної сировини, кращих умов транспортування і зберігання товару.

На вітчизняному молочному ринку зберігається тенденція концентрації виробництва і скорочення чисельності конкурентів. Сьогодні з 440 зареєстрованих підприємств фактично працюють не більше 300 (річний оборот яких в цілому складає $ 600 млн. – 1 млрд.).

Перспективи розвитку ринку молочних продуктів в Україні залежать від рівня доходів населення та можливостей підприємств розв’язувати проблеми оновлення основних засобів. Це призведе до розширення ринку молочних продуктів та підвищенню їх якості.

Зокрема, процес модернізації і впровадження нових технологій на українських молочних підприємствах проходить більш активно, ніж на російських. В Україні із загальної кількості молокопереробних заводів модернізовано приблизно 30% підприємств. В оновлення українських підприємств-виробників „цільномолочки” в 2005-2006 рр. було інвестовано $ 30-50 млн. В результаті асортимент молочної продукції на внутрішньому рину сьогодні більш широкий.

Споживчий ринок молока і молоко продукції формують підприємства переробної промисловості, ринки міські та населених пунктів, видача продукції в рахунок оплати праці, продаж безпосередніми товаровиробниками і посередниками.

В минулому році близько 30% молока пішло на виробництво цільномолочної продукції, 23% – на масло, сухе молоко, молочні консерви, казеїн і 44% – на тверді сири.

Позитивним моментом на ринку молочних продуктів є поліпшення їх якості та упаковки. Це у перспективі може стати однією із передумов виходу на закордонні ринки і досягнення позитивного сальдо в закордонній торгівлі.

Щодо експорту, то Україна експортує близько 3% виробленої продукції, з них близько 85% до Росії.

Одним з ключових факторів функціонування підприємства є його позиція на ринку.

Так як конкуренція на українському ринку молочної продукції доволі сильна, в першу чергу це пов’язано з приходом потужних гравців, виникає необхідність визначення конкурентної позиції на ринку досліджуваного підприємства – ВАТ „Галактон”.

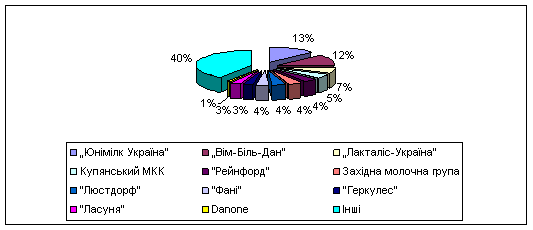

На даному етапі ВАТ „Галактон”, що входить до групи „Юнімілк Україна” є лідером на українському ринку молокопродуктів і займає 13% ринку.

Поряд з „Юнімілк Україна” на ринку молокопродуктів діють і такі компанії-конкуренти як:

¾ Російська компанія „Вімм-Білль-Данн”;

¾ „Лакталіс-Україна”

¾ ООО „Торговий дім „Західна молочна група”;

¾ „Рейнфорд”;

¾ „Геркулес”;

¾ корпорація „Фанні”;

¾ „Ласуня”;

¾ „Данон” („Danone”) тощо.

В таблиці 2.9 приведені торгові марки, які представляють перелічені вище молочні компанії та заводи, що є потенційними конкурентами підприємства – об’єкту аналізу.

Таблиця 2.9 - Виробники цільномолочної продукції

| Завод/компанія | Торгові марки |

| ЗАО „Лакталіс-Україна” | „Президент”, „Білосвіт” |

| Павлоградський молочний завод/ ТОВ „Корпорація Фані” | „Фані” |

| ВАТ „Комбінат „Придніпровський” | „Злагода” |

| ВАТ „Київський молокозавод №3”/ Компанія „Вім-Біль-Дан Україна” | „Слов’яночка”, „Фругурт”, „Домик в деревне”, „Рижий Ап”, „Доктор БИФИ”, „БиоМакс” „Чудо” |

| Компанія „Рейнфорд” | „Щодня” |

| Компанія „Ласуня” | „Ласуня” |

| Компанія „Данон” („Danone”) | „Данон” („Danone”) |

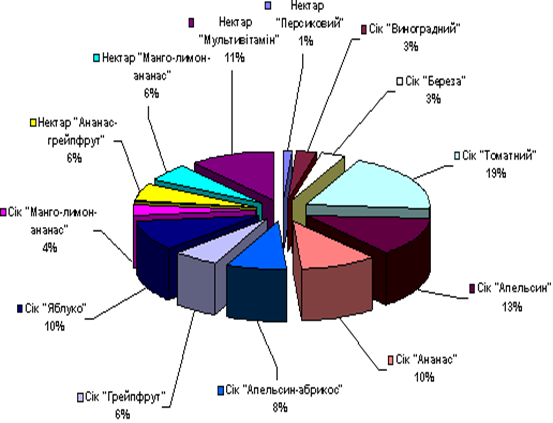

Нижче представлена діаграма розподілу ринку молокопродуктів в Україні, що дозволяє визначити конкурентний статус кожного з підприємств (рисунок 2.1).

Рисунок 2.1 - Орієнтована частка компаній на ринку цільномолочної

продукції, %

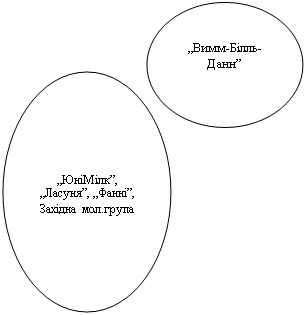

За даними економічного видання „БИЗНЕС”, група „ЮніМілк” притримується стратегії завоювання і утримання лідерських позицій, що дозволяє постійно нарощувати оберти і збільшувати капіталізацію компанії, хоча це і вимагає значних вкладень в маркетинг і розвиток дистрибуції. По прогнозам компанія і надалі має триматися даної стратегії, щоб закріпитися на ринку на позиції лідера, і зазнавати меншого впливу з боку свого найбільшого конкурента – компанії „Вімм-Білль-Данн”. До речі, зі збільшенням частки експорту молокопродуктів за кордон, вище зазначені компанії є конкурентами і на російському ринку молокопродуктів, враховуючи, що обидві компанії мають російські капіталовкладення. Після етапу закріплення на лідерських позиціях, за думкою експертів, компанія почне змінювати стратегію і з лідерів поступово перейде в розряд „пожинателя плодов”. Роблячи оцінку основних конкурентів об’єкта аналізу, доцільним буде побудова карти стратегічних груп конкурентів з їх позицією на ринку. Карта стратегічних груп будуються за такими характеристиками продуктів як: ціна товару та інвестиції в маркетинг (рисунок 2.3).

Числові показники по приведеним характеристикам представлені у таблиці 2.10.

Таблиця 2.10 - Показники інвестицій в маркетинг та ціни на продукцію

| Виробники | Показники | |

| Інвестиції в маркетинг, орієнтована доля річного обороту, % | Середня ціна на продукцію, грн./шт. | |

| „Юнімілк Україна” | 1 | 2,70 |

| „Люстдорф” | 5 | 4,40 |

| „Ласуня” | 1 | 2,80 |

| „Данон” (“Danone”) | 7 | 4,70 |

| „Вімм-Білль-Данн” | 3 | 3,10 |

| „Лакталіс-Україна” | 1,5 | 3,90 |

| „Фані” | 1 | 2,80 |

| Західна молочна група | 1,5 | 2,60 |

| |

5 грн.

5 грн.

4 грн.

| |||

| |||

3 грн.

2 грн.

1 грн.

0 1 2 3 4 5 6 7

Рисунок 2.3 - Карта стратегічних груп конкурентів

Як бачимо, організації утворюють різні стратегічні групи, що деякою мірою дає можливість співпрацювати в деякому сегменті, а деякою – конкурувати, вдосконалюючи власні позиції.

Одним з методів оцінки конкурентоспроможності підприємства виступає процес проведення SPACE-аналізу [15, с. 122], який дозволяє оцінити стратегічне положення підприємства, а саме оцінка наявної ситуації та вибір стратегії. Для побудови SPACE-аналізу необхідно визначити складові, а в подальшому побудувати графік стратегічного спрямування (рисинок 2.4).

FS

![]()

4

![]()

3

3

2

1

![]()

![]()

![]()

![]() CA 4 3 2 1 0 1 2 3 4 IS

CA 4 3 2 1 0 1 2 3 4 IS

![]() 1

1

2

2

3

4

ES

Рисунок 2.4 - Графік стратегічного спрямування

За даними проведеного SPACE-аналізу, підприємство має дотримуватися конкурентної стратегії. Наступним етапом визначення конкурентної позиції підприємства є побудова матриці конкурентного профілю (таблиця 2.11).

Таблиця 2.11 - Матриця конкурентного профілю

| Ключові фактори успіху | Оцінка фактора | Підприємство „ЮніМілк Україна” | Підприємство „Лакталіс Україна” | Підприємство „Корпорація Фанні” | |||

| Рейтинг | Загальна оцінка | Рейтинг | Загальна оцінка | Рейтинг | Загальна оцінка | ||

| 1. Якість продукції | 0,40 | 1 | 0,4 | 1 | 0,4 | 1 | 0,4 |

| 2. Обсяги продажу продукції | 0,15 | 1 | 0,15 | 2 | 0,3 | 3 | 0,45 |

| 3. Частка ринку | 0,15 | 1 | 0,15 | 2 | 0,3 | 3 | 0,45 |

| 4.Ціна продукції | 0,20 | 1 | 0,2 | 3 | 0,6 | 2 | 0,4 |

| 5. Фінансові можливості підприємства | 0,10 | 1 | 0,1 | 2 | 0,2 | 3 | 0,3 |

| Усього | 1,0 | ´ | 1 | ´ | 1,8 | ´ | 2 |

Висновок: враховуючи показники, отримані через побудову матриці конкурентного профілю, група компаній „ЮніМілк” займає найбільш вигідну конкурентну позицію щодо своїх конкурентів.

Як зазначалося вище, ВАТ „Галактон” притримується лідерських позицій, що вимагає відповідних заходів, які сприятимуть утриманню на позиції лідера на національному ринку мололокопродуктів.

За результатами маркетингового дослідження, споживчі потреби виходять на новий рівень, який вимагає від виробників не лише якісної продукції, а й виставляє ряд критеріїв до її упаковки. Останнім часом досить широкого поширення набула ПЕТ- упаковка саме в молочній галузі. Одним з перших на ринок з продукцією в ПЕТ- пляшці вийшов 2 роки назад найважливіший конкурент ВАТ „Галактон” – компанія „Вімм-Білль-Данн”.

Проводячи жорстку маркетингову політику, компанія „Юнімілк-Україна”, до складу якої входить і ВАТ „Галактон”, має проводити відповідні заходи, які сприятимуть освоєнню сегменту ринку продукції в ПЕТ- упаковці.

На даний момент на підприємстві функціонує різнотипне обладнання, проте не має відповідних технологічних машин, які б дозволяли виготовляти продукцію в ПЕТ- упаковці. В зв’язку з цим необхідно звернути увагу на рівень технічного розвитку ВАТ „Галактон”. Вузьким місцем в даному сегменті для підприємства є відставання в технічному розвитку від основних конкурентів. Виходячи з вищезазначених чинників є необхідність обґрунтування пропозицій по удосконаленню управління технічним розвитком ВАТ „Галактон”.

Похожие работы

... Сири жирні та плавлені Рис.1.4. Структура виробничого ланцюга молоко переробки (2005 рік) РОЗДІЛ 2 СУЧАСНИЙ РІВЕНЬ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ПЕРЕРОБКИ МОЛОКА НА ВАТ „ШИРОКІВСЬКИЙ СИРЗАВОД” ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ 2.1 Організаційновиробнича характеристика переробного підприємства ВАТ «Широківський сирзавод» Відкрите акціонерне товариство „Широківський ...

... . грн. або на 10,57 відсоткових пункти. Графічне зображення ситуації на початок і кінець року відображено у додатку Г. 3. Параметричний аналіз 3.1 Аналіз показників платоспроможності Наступним етапом аналізу фінансового стану підприємства є оцінка ліквідності та платоспроможності. Платоспроможність – це можливість підприємства своєчасно задовольнити платіжні зобов’язання. Ліквідні ...

Ефективність стратегії розвитку переробного підприємства молокопродуктового підкомплексу АПК України

... умовах зростає значення маркетингового інформаційного забезпечення в цілому та маркетингових досліджень зокрема. Проведення маркетингових досліджень в значній мірі може допомогти обрати стратегію розвитку переробного підприємства. Залежно від демографічних показників різняться й пріоритети при виборі молочних продуктів, хоча ці відмінності несуттєві. Таблиця 1.1. Вибір молочних продуктів ...

... усі ті слабкі сторони, котрі притаманні окремим підструктурам, що включені в єдину комбіновану структуру організації маркетингової діяльності підприємства. [7;5;26.]. Розглянувши всі види організації служби маркетингу і досліджуване нами підприємство, можна зробити висновок, що ТМ «Смак» працює за сигментной побудовою організації служби маркетингу, що веде до великих затрат коштів.Так як пі ...

0 комментариев