СУЩНОСТЬ МУНИЦИПАЛЬНОГО РЕГУЛИРОВАНИЯ ЗЕМЕЛЬНЫХ ОТНОШЕНИЙ

Компетенция местного самоуправления в области землепользования

Правовые основы муниципального регулирования земельных отношений

Федеральные конституционные законы

Акты министерств и иных федеральных государственных органов исполнительной власти

Руководящие постановления Пленума Верховного Суда и решения Высшего Арбитражного Суда, издаваемые в результате правоприменительной практики

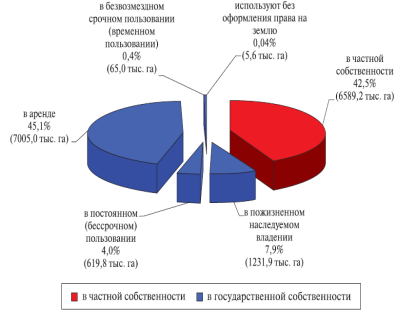

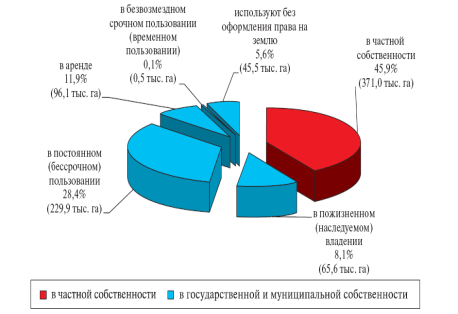

Значение аренды земли в условиях Кемеровской области

Право аренды на земельный участок удостоверяется Договором аренды, заключенным между арендодателем и арендатором

Земельные платежи

Обзор судебной практики в Кемеровской области

Стороны свободны в заключении договора, изменения условий договора возможно только по соглашению сторон, либо в установленном законом порядке

Договор должен соответствовать действующему законодательству, условия договора, противоречащие Закону, не действительны, в силу ничтожности

Навигация

Земельные платежи

Законодательные основы муниципального регулирования земельных отношений в Российской Федерации

170912

знаков

0

таблиц

0

изображений

2.3 Земельные платежи

Плата за использование городских земель производится в соответствии с Законом РФ "О плате за землю". Формами платы являются: земельный налог, арендная плата, нормативная цена земли.

Собственники земли, землевладельцы и землепользователи облагаются ежегодным земельным налогом.

За земли, переданные в аренду, взимается арендная плата.

Для покупки и выкупа земельных участков в случаях, предусмотренных земельным законодательством Российской Федерации, а также для получения под залог земли банковского кредита устанавливается нормативная цена земли.

Экономическая оценка территории, определение зон различной градостроительной ценности, границы социально-экономического районирования городской территории, ставки земельного налога, дифференцированные коэффициенты для взимания платежей за городские земли устанавливаются решением городского Собрания.

Размер, условия и сроки внесения арендной платы за землю устанавливаются договором аренды земельного участка, заключаемым собственником или владельцем земель (Арендодатель) с Арендатором (юридическим или физическим лицом).

Размер, условия и сроки внесения арендной платы за земли, находящиеся в муниципальной собственности устанавливаются договором аренды между Арендодателем - Администрацией города в лице Управления по земельным ресурсам и землеустройству и Арендатором в соответствии с Правилами использования земель г. Новокузнецка на правах аренды, утвержденными распоряжением городской администрации от 24.12.1996 г. N 957 и базовыми размерами арендной платы по видам использования земель и категориям арендаторов, ежегодно устанавливаемыми Администрацией города или Городским Собранием.

Налог за земли санитарно-защитных зон исчисляется на основании методических разработок, утвержденных распоряжением городской администрации от 05.06.1997 г. N 455.

Городское Собрание и Администрация города имеют право устанавливать льготы по земельному налогу в виде частичного освобождения на определенный срок, отсрочки выплаты, понижения ставки земельного налога, в пределах суммы налога, остающейся в городском бюджете.

При передаче в аренду земель, находящихся в муниципальной собственности городская Администрация и Городское Собрание имеют право понижать базовые размеры арендной платы для отдельных категорий арендаторов и видов использования земель, либо повышать арендную плату в зависимости от условий и особенностей использования участка.

Арендная плата в денежном выражении не взимается за передаваемые для рекультивации нарушенные, бросовые, загрязненные земли, их санации и введения в оборот, за земли под строительство инженерных сооружений общегородского масштаба, улучшающих качество земель и экологическое состояние территорий, а также за земли под строительство муниципальных объектов, финансируемых за счет средств городского бюджета.

При передаче юридическими лицами и гражданами, освобожденными от уплаты земельного налога, в аренду или временное пользование земельных участков или другого недвижимого имущества под целевое использование облагаемое налогом, имущественная сделка в обязательном порядке регистрируется в Управлении по земельным ресурсам и землеустройству и с арендатором (временным пользователем) заключается срочный договор аренды на земельный участок (долю) и взимается арендная плата с площади, переданной в аренду (пользование).

Основанием для установления налога и арендной платы за землю является документ, удостоверяющий право собственности, владения, пользования, аренды на земельный участок.

Земельный налог, уплачиваемый юридическими лицами, исчисляется непосредственно этими лицами.

Юридические лица ежегодно не позднее 1 июля представляют в налоговые органы расчет причитающегося с них налога по каждому земельному участку.

По вновь отведенным земельным участкам расчет налога представляется в течение месяца с момента их предоставления.

Земельный налог исчисляется начиная с месяца, следующего за месяцем предоставления им земельного участка.

Начисление земельного налога гражданам производится органами государственной налоговой службы, которые ежегодно, не позднее 1 августа вручают им платежные извещения об уплате налога.

Учет плательщиков и начисление налога производится ежегодно по состоянию на 1 июня.

Суммы налога уплачиваются равными долями не позднее 15 сентября и 15 ноября.

Расчет арендной платы за землю является неотъемлемой частью договора аренды и составляется ежегодно Управлением по земельным ресурсам и землеустройству.

Арендаторы не позднее 1 апреля представляют в налоговые органы расчет причитающейся с них арендной платы по каждому земельному участку.

Арендная плата вносится арендатором ежеквартально равными частями от расчетной годовой суммы до истечения 10 дней от начала следующего квартала, а за IY квартал не позднее 25 ноября текущего года.

Сроки внесения арендной платы при краткосрочной аренде участка (до 1 года) оговаривается договором.

Арендная плата за использование земельных участков для ведения индивидуального и коллективного садоводства вносится арендаторами равными долями не позднее 10 июля и 10 октября.

Подготовка списков плательщиков земельного налога и арендной платы для государственной налоговой инспекции возлагается на Управление по земельным ресурсам и землеустройству.

Списки плательщиков земельного налога подаются до 1 февраля по состоянию на 1 января. Изменения по плательщикам земельного налога подаются ежемесячно.

Списки арендаторов земли составляются по состоянию на начало квартала и в срок до 1 числа второго месяца квартала подаются в налоговую инспекцию.

Споры, возникающие по вопросам земельного налога, арендной платы рассматриваются Управлением по земельным ресурсам и землеустройству, государственной налоговой инспекцией, а также судом и арбитражным судом.

За нарушения сроков предоставления расчетов и внесение платежей предусматривается ответственность в соответствии с законодательством Российской Федерации.

Нормативная цена земли применяется в случаях, предусмотренных законодательством Российской Федерации, и ежегодно определяется Администрацией Кемеровской области для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или их группам по представлению Кемеровского областного комитета по земельным ресурсам и землеустройству.

При определении величины нормативной цены земли не учитываются льготы по земельному налогу, а также увеличение размера налога за превышение норм

Похожие работы

... законодательством и разграничение собственности на землю на собственность Российской Федерации, собственность субъектов Российской Федерации и собственность муниципальных образований. Конституция РФ предусматривает регулирование земельных отношений на основе приоритета публично-правовых норм земельного законодательства. Это означает, что право частной собственности на землю не может быть ...

... . Именно поэтому, необходимо предусмотреть возможность выпуска производных от ипотечных сертификатов участия ценных бумаг путем прямого указания в Законе. Глава 4. Проблемы правового регулирования ипотечных отношений Институт залога недвижимости (ипотека) стал закономерным этапом развития гражданского законодательства в современных условиях. Формирование многоукладной рыночной экономики и ...

... "общегосударственных интересов", хотя по п. "е" ст. 71 Конституции установление основ федеральной политики и федеральные программы в области государственного, экономического, экологического, социального и др. развития Российской Федерации есть ее исключительная прерогатива. Вывод очевиден: при заключении соглашений подобного рода нарушается единство системы исполнительной власти, предусмотренное ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

0 комментариев