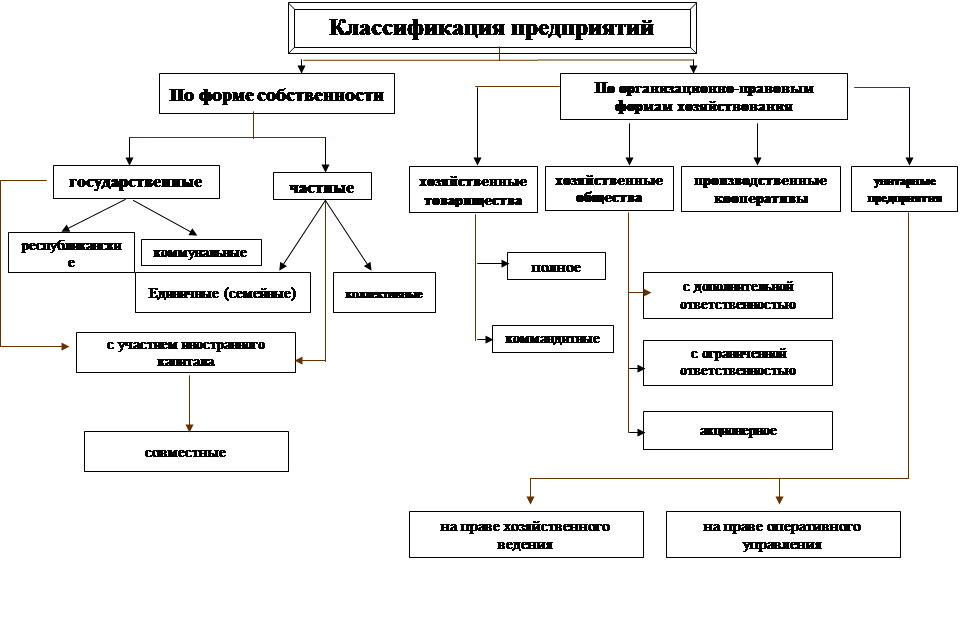

Хозяйственные товарищества

Хозяйственные общества

Производственные кооперативы (артели)

Организационно-правовые формы некоммерческих предприятий

Потребительское общество (кооператив)

Несвоевременное техперевооружение

Рекомендации по эффективному использованию преимуществ организационно-правовой форы ОАО «Глубокский молочноконсервный комбинат»

Навигация

Хозяйственные товарищества

Организационно-правовые формы предприятий в Республике Беларусь

103316

знаков

6

таблиц

1

изображение

1.2. Хозяйственные товарищества

Одной из распространённых форм предприятий выступают хозяйственные товарищества, которые могут создаваться в виде полного товарищества и товарищества на вере (коммандитного товарищества). Товарищества, как правило, представляют собой объединения лиц.

Важным новым признаком после принятия ГК РБ является то, что полное товарищество наделяется правами юридического лица и, следовательно, имеет право открывать счета в банках, иметь печать, нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещённых законом.

Полным признаётся товарищество, объединяющее двух и более предпринимателей (предприятий). В этом товариществе участники (полные товарищи) в соответствии с заключённым между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам, принадлежащим им имуществом (действует неограниченная ответственность). Эта форма юридического лица создаётся и действует на основании учредительного договора, который подписывается всеми его участниками.

Участники полного товарищества несут субсидиарную ответственность своим имуществом по обязательствам своего предприятия. Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, в течение двух лет со дня утверждения отчёта о деятельности товарищества. Участник полного товарищества обязан внести не менее половины своего вклада в складочный капитал товарищества к моменту его регистрации. Остальная часть должна быть внесена участником в сроки, установленные учредительным договором. При невыполнении указанной обязанности участник обязан уплатить товариществу десять процентов годовых с невнесённой части вклада и возместить причинённые убытки, если иные последствия не установлены учредительным договором.

Вкладом в имущество товарищества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Механизм действия ответственности участников полного товарищества по его обязательствам снижает привлекательность этой организационно-правовой формы хозяйствования и поэтому она не получила широкого распространения на практике.

Управление в этом товариществе осуществляется по общему согласию всех участников, решение принимается большинством голосов, если это оговорено учредительным договором. Участники обязаны участвовать в его деятельности. Прибыль и убытки распределяются пропорционально долям участников во вкладочном капитале (может быть и другой порядок по договорённости между участниками). Если вследствие понесённых товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участниками до тех пор, пока стоимость чистых активов не превысит размер складочного капитала.

Полные товарищества сосредоточены преимущественно в сельском хозяйстве и сфере услуг и представляют собой, как правило, небольшие по размерам предприятия, деятельность которых достаточно легко контролируется их участниками.

Для отдельных участников (коммандитистов) более привлекательным с позиций ответственности является участие в создании товарищества на вере, или коммандитного товарищества. Оно представляет собой объединение нескольких граждан и (или) юридических лиц на основании договора между ними в целях ведения хозяйственной деятельности.

Это хозяйственное товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников – вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесённых ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Товарищество на вере создаётся и действует на основании учредительного договора. Учредительный договор подписывается всеми полными товарищами.

Управление деятельностью товарищества на вере осуществляется полными товарищами.

Вкладчик товарищества на вере обязан внести вклад в складочный капитал.

Вкладчик товарищества на вере имеет право:

ü Получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале, в порядке, предусмотренном учредительным договором

ü Знакомиться с годовыми отчётами и балансами товарищества

ü По окончании финансового года выйти из товарищества и получить свой вклад в порядке, предусмотренном учредительным договором

ü Передать свою долю в складочном капитале или её часть другому вкладчику или третьему лицу. Вкладчики пользуются преимущественным перед третьими лицами правом покупки доли (её части).

Товарищество на вере ликвидируется при выбытии всех участвовавших в нём вкладчиков. Однако полные товарищи вправе вместо ликвидации преобразовать товарищество на вере в полное товарищество.

Таким образом, на участников-полных товарищей в товариществе на вере, распространяется неограниченная ответственность по долгам товарищества, а на вкладчиков - ограниченная, в пределах их вкладов. Полные товарищи, рискующие всем своим имуществом, имеют соответственно и большие права. Только они имеют право принимать решения, связанные с использованием общего имущества, только они управляют хозяйственной деятельностью товарищества. Вкладчики же права голоса не имеют, они могут рассчитывать только на установленный в договоре процент от прибыли. Оставшуюся прибыль делят между собой полные товарищи.

Данная форма товарищества не вызвала активного интереса у предпринимателей. Одной из причин этого, вероятно, является то, что данная организационно-правовая форма была признана законодательно относительно недавно. Кроме того, нет разъяснений и инструктивных документов по использованию этой формы. В данном случае товарищество на вере может объединить людей, не располагающих капиталом, и носителей многообещающих замыслов с богатыми людьми, имеющими свободные деньги и не желающими заниматься предпринимательской деятельностью. Могут быть и другие варианты использования этой формы хозяйствования.

Похожие работы

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков. На основании данных приведенных в таблице 2 можно сделать ряд выводов: · выбор организационно-правовой формы предприятия зависит от целей его деятельности · наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», ...

... видами экономической деятельности. Начало деятельности предприятия – это дата его государственной регистрации. В новых законодательных актах и в ГК РБ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: ...

... самовозрастающая стоимость несет с собой коренные изменения всех функций, жизненных циклов, структурных сдвигов бывших государственных предприятий. 3 Приватизация государственной собственности в Республики Беларусь 3.1. Этапы проведения приватизация в Республике Беларусь После распада СССР Беларусь имела практически одинаковые со многими постсоциалистическими странами ...

0 комментариев