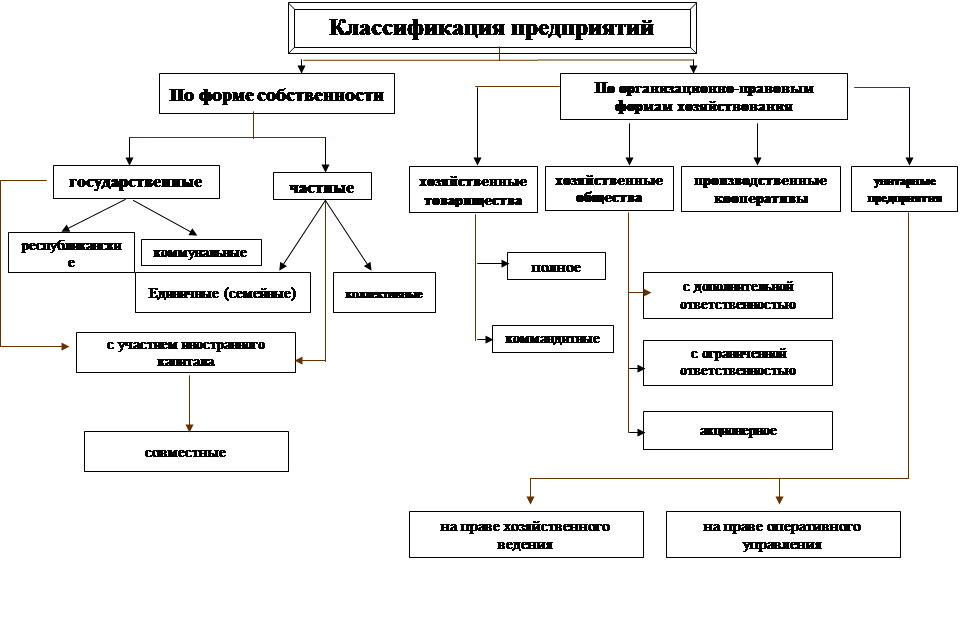

Хозяйственные товарищества

Хозяйственные общества

Производственные кооперативы (артели)

Организационно-правовые формы некоммерческих предприятий

Потребительское общество (кооператив)

Несвоевременное техперевооружение

Рекомендации по эффективному использованию преимуществ организационно-правовой форы ОАО «Глубокский молочноконсервный комбинат»

Навигация

Потребительское общество (кооператив)

Организационно-правовые формы предприятий в Республике Беларусь

103316

знаков

6

таблиц

1

изображение

1.9. Потребительское общество (кооператив)

Потребительским кооперативом признается добровольное объединение граждан либо граждан и юридических лиц на основе членства с целью удовлетворения материальных (имущественных) и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Устав потребительского кооператива должен содержать условия и порядок приема в члены кооператива и прекращения членства в нем; права и обязанности членов кооператива; условия о размере паевых взносов членов кооператива; о составе и порядке внесения паевых взносов членами кооператива и об их ответственности за нарушение обязательства по внесению паевых взносов; о составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов, о порядке покрытия членами кооператива понесенных им убытков.

Наименование потребительского кооператива должно содержать указание на основную цель его деятельности, а также слово "кооператив" или слова "потребительский союз" либо "потребительское общество".

Члены потребительского кооператива обязаны в течение трех месяцев после утверждения ежегодного баланса покрыть образовавшиеся убытки путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов.

Члены потребительского кооператива несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива.

Доходы и прибыль, полученные потребительским кооперативом, не могут распределяться между его членами.

Примеры потребительских кооперативов: жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества.

Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2.

2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его организационно-правовой формы

Открытое акционерное общество «Глубокский молочноконсервный комбинат» (МКК) – это предприятие, перерабатывающее сельскохозяйственную продукцию, созданное в процессе приватизации государственного предприятия Глубокского молочноконсервного комбината, входившего в состав Комитета по сельскому хозяйству и продовольствию Витебского облисполкома.

Строительство комбината началось в 1966г. на базе предприятий расположенных в четырех административных районах Витебской области (Глубокском, Шарковщинском, Браславском и Миорском), ранее вырабатывавщих масло животное и сыр жирный. С сентября 1971г. комбинат входил в состав Всесоюзного промышленного объединения по производству молочноконсервной продукции и продуктов детского питания «Союзконсервмолоко».

В 1980г. на Глубокском МКК был построен цех по производству заменителя цельного молока.

29 декабря 1997г. Глубокский МКК был преобразован в открытое акционерное общество «Глубокский молочноконсервный комбинат» и включен в состав Единого государственного регистра предприятий и организаций всех форм собственности и хозяйствования.

На момент создания, Глубокский МКК был единственным предприятием на территории Советского Союза, которое специализировалось на выработке сгущенного стерилизованного молока без сахара. В настоящее время, на предприятии производится широкий ассортимент продукции:

| Молочные консервы: |

| Молоко цельное сгущенное с сахаром |

| Молоко сгущенное с сахаром и ароматизатором |

| Молоко сгущенное стерилизованное |

| Молоко концентрированное стерилизованное |

| Молоко сгущенное с сахаром 5% жирности |

| Молоко сгущенное с сахаром 2,5% жирности |

| Молоко сгущенное с сахаром и цикорием |

| Молоко сгущенное с сахаром вареное «Лакомка» |

| Молоко сгущенное нежирное «Белорусское» с сахаром |

| Молоко сгущенное нежирное «Белорусское» с сахаром и цикорием |

| Какао со сгущенным молоком и сахаром |

| Сливки сгущенные с сахаром и цикорием «Славянские» |

| Сливки сгущенные с сахаром |

| Молоко цельное сгущенное с сахаром «Сплат» с витаминами |

| Молоко сгущенное нежирное «Белорусское» с сахаром и какао |

| Продукт молочный комбинированный «Сгущенка с сахаром» |

| Сухие молочные консервы: |

| Молоко сухое обезжиренное |

| Молоко цельное сухое 20% жирности |

| Молоко цельное сухое 25% жирности |

| Масло коровье: |

| Масло «Крестьянское» сладкосливочное несоленое |

| Масло «Любительское» сладкосливочное |

| Масло сливочное «Бутербродное» |

| Масло «Солнышко» сливочно-растительное |

| Цельномолочная продукция: |

| Молоко коровье пастеризованное 3,2%, 2,5% жирности |

| Молоко коровье пастеризованное 2,8%, 3% жирности «Берестье» |

| Молоко пастеризованное витаминизированное «АСДЕ» 3,2% жирности |

| Кефир 3,2% жирности |

| Молоко коровье пастеризованное, обогащенное йодированным белком 3,2% |

| Бифидокефир «Троицкий» 3,2% жирности |

| Сметана «Белая Русь» 18%, 22%, 23% жирности |

| Напиток кисломолочный фруктовый «Радужный» 2,0%, 1,5% жирности |

| Йогурт фруктово-ягодный термизированный 1,5%, 3,2% жирности |

| Творог 9% жирности, 1,8 жирности, нежирный |

| Творог «Берестье» 11% жирности |

| Творог «Столовый» |

| Творог «Крестьянский» |

| Сырки творожные 8% жирности с какао |

| Сырки и массы творожные 8% жирности: сладкие, с ванилином, с изюмом |

| Сырки и массы творожные «Крестьянские» 4,5% жирности с орехами, с плодово-ягодными наполнителями» |

| Крем творожный 5% жирности с орехами, с цукатами, курагой. черносливом |

| Сыр «Адыгейский» |

| Сыр «Белорусский» клинковый 30% жирности, соленый |

| Сыр «Белорусский клинковый нежирный» соленый |

| Сыр «Диетический» |

| Продукт кисломолочный «Биолюкс-кефир» |

| Кефир «Любительский» |

| Сметана традиционная 20%; 25%; 30% |

Вся перечисленная продукция сертифицирована в Национальной системе сертификации Республики Беларусь и в системе Госстандарта России. Комбинат с 1999 года состоит в Международной ассоциации Товарной нумерации и штрихового кодирования EAN/UCC. Каждому виду продукции присвоен штрих-код.

Продукция комбината неоднократно занимала призовые места в различных конкурсах и на выставках, проводимых в Республике Беларусь и в Российской Федерации.

На ОАО «Глубокский МКК» производится планирование качества , которое охватывает все стадии жизненного цикла продукции и содержит взаимосвязанные по срокам и исполнителям задания по улучшению качества и комплекс мероприятий по их реализации.

В планировании качества и реализации мероприятий по повышению качества участвуют руководство и все подразделения комбината.

Планирование качества на комбинате осуществляют программой «Качество» ОАО «Глубокский МКК», которая разрабатывается в соответствии с требованиями СТБ ИСО 9001 и включает мероприятия по повышению технического уровня производства и качества продукции, разработке и совершенствованию системы менеджмента качества.

Программа является средством конкретизации заданий, планов экономического и социального развития комбината.

Достижение конечных результатов обеспечивается выполнением следующих задач:

- расширением ассортимента выпускаемой продукции;

- обеспечением соответствия качества изготавливаемой на комбинате продукции требованиям потребителей;

- обеспечением стабильности производства;

- оптимизацией затрат на качество;

- повышением конкурентоспособности продукции;

- изучением запросов прямых и потенциальных заказчиков, изучением спроса на рынке, совершенствованием системы реализации продукции;

- повышением квалификации специалистов всех уровней;

- постоянным совершенствованием действующей на комбинате системы менеджмента качества.

Результаты финансовой деятельности ОАО «Глубокский МКК» представлены в таблице 1

Таблица 1 Результаты финансовой деятельности предприятия.

| Показатели | 2006 | 2007 |

| Прибыль от реализации продукции, млн.руб. | -3364 | -373 |

| Балансовая прибыль, млн.руб. | -3546 | 0 |

| Рентабельность товарной продукции, % | -3,8 | +0,7 |

| Рентабельность реализованной продукции, % | -5,9 | -0,5 |

| Объём реализованной продукции, млн.руб | 65529 | 78257 |

| Экспорт товарной продукции, тыс.дол | 17507,3 | 20799,8 |

| Загрузка производственных мощностей, % | 53,05 | 52,9 |

Из таблицы 1 видно, что прибыль от реализации продукции составляет –373 млн. рубл, это хороший показатель, по сравнению с 2006 годом, когда прибыль составляла –3364 млн.руб. За 2007 год балансовая прибыль составила 0, и уже в первых месяцах 2007 года составила + 8 млн. рубл.

Основными показателями финансово – хозяйственной деятельности предприятия являются: объем производства продукции, себестоимость продукции (в 2006 году составляла 65534 млн.руб.), выручка от реализации продукции (2007 год – 78257 млн.руб., план на 2008 год составляет 83178 тыс. руб.), более подробно см. в таблице 2.

Таблица 2 Основные показатели финансово-хозяйственной деятельности

| № п/п | Наименование показателей | Ед. изм. | 2007 г. | 2008 г. прогноз | 2008 г. к 2007 г. | 2008 г. к 2007 г. |

| 1 | Объем производства продукции (товаров, работ, услуг) в действующих ценах | млн. руб. | 66017 | 73137 | х | х |

| 2 | Объем производства продукции (товаров, работ, услуг) в сопоставимых ценах | млн. руб. | 73747 | 81343 | 101,6 | 110,3 |

| 3 | Себестоимость продукции (товаров, работ, услуг) | млн. руб. | 65534 | 70550 | х | х |

| 4 | Затраты на тыс. рублей продукции (товаров, работ, услуг) | коп. | 99-27 | 96-46 | 95,5 | 97,2 |

| 5 | Выручка от реализации продукции (товаров, работ, услуг) | 78257 | 83178 | х | х | |

| 6 | Доля краткосрочных и долгосрочных обязательств в выручке от реализации | - | - | - | - | |

| 7 | Среднесписочная численность работающих | чел. | 784 | 810 | 97,4 | 103,3 |

| 8 | Производительность труда | млн. руб. | 96,5 | 103,0 | 104,3 | 106,7 |

| 9 | Среднемесячная зарплата | тыс. руб. | 388,148 | 540,000 | х | х |

| 10 | Тарифная ставка 1-го разряда | тыс. руб. | 107,455 | 140,000 | х | х |

| 11 | Объем внешней торговли всего | тыс. долл. | 24375 | 26295 | 114,7 | 107,8 |

| в т.ч. экспорт | 20800 | 22465 | 118,8 | 108,0 | ||

| уд. вес экспорта | % | 85,3 | 85,4 | х | х | |

| 12 | Выручка оплаченная, полученная от реализации товаров, продукции, работ, услуг в т.ч.: | млн. руб. | 74097 | 83178 | х | х |

| неденежная | млн. руб. | 1118 | - | х | х | |

| % от оплаченной выручки | 1,5 | - | х | х | ||

| 13 | Рентабельность реализованных товаров, продукции, работ, услуг | % | -0,5 | 3,1 | х | х |

| 14 | Чистая прибыль (убыток) | млн. руб. | - | 956 | х | х |

| 15 | Дебиторская задолженность на конец отчетного периода, | млн. руб. | 7315 | 7300 | х | х |

| в т.ч. просроченная | 2161 | 1000 | х | х | ||

| 16 | Кредиторская задолженность на конец отчетного периода, | млн. руб. | 7842 | 7500 | х | х |

| в т.ч. просроченная | 2152 | 1500 | х | х | ||

| - по платежам в бюджет | млн. руб. | 217 | - | х | х | |

| 17 | Задолженность по кредитам банка | млн. руб. | 16265 | 15500 | х | х |

Выводы: Во втором полугодии 2007 года остановлен процесс убыточной деятельности общества.

Рассмотрим объём денежных потоков за 2007 год и прогноз на 2008 год см.таблица3.

Таблица 3 Объём денежных потоков

| Показатели | Ед. изм. | Фактически в 2007 году | Прогноз на 2008 год | |

| 1 | Движение денежных средств от основной деятельности | |||

| - чистая прибыль | - | 956 | ||

| - амортизация | 688 | 848 | ||

| - производственные запасы | 4600 | 4600 | ||

| - готовая продукция | 1949 | 2400 | ||

| - дебиторская задолженность | 7315 | 7300 | ||

| 2 | Финансовая деятельность | |||

| - получение кредита | млн. руб. | 4500 | 6200 | |

| - увеличение уставного фонда за счет техперевооружения | 600 | 748 | ||

| - погашение кредита под закупку сырья | 35764 | 35000 | ||

| - прочие выплаты | ||||

| - затраты на производство и сбыт продукции | 65534 | 70550 | ||

| - налоги на реализацию продукции | 6704 | 6790 | ||

| - приобретение оборудования по техперевооружению | 709 | 6400 | ||

| Итого денежных средств | ||||

| 3 | Денежные средства от всех видов деятельности | |||

| Итого нарастающим итогом | ||||

| Распределение остающихся в обороте денежных средств | ||||

| 1 | Погашение кредитов банку и процентов | млн. руб. | 46241 | 46000 |

| 2 | Погашение задолженности бюджету | млн. руб. | 11462 | 10500 |

| 3 | Пеня | млн. руб. | 65 | - |

| 4 | Погашение задолженности фонду занятости | млн. руб. | 40 | 10 |

| 5 | Пеня | - | ||

| 6 | Погашение задолженности за энергоносители | - | - | |

| 7 | Погашение задолженности за сырье | млн. руб. | 38237 | 28800 |

| 8 | Обеспечение работы предприятия (закупка мазута, оплата за энергоносители, др. носители) | 3915 | 4100 | |

| 9 | Итого распределено | |||

Выводы: Общество в состоянии осуществлять необходимые платежи. Для исключения возникновения дефицита оборотных средств возврат долгосрочного кредита на техперевооружение запланирован на 5 лет.

Основными причинами убыточности ОАО «Глубокский МКК» являются:

1.Высокая степень закредитованности комбината в связи с недостатком собственных оборотных средств.

По состоянию на 01.12.2007г. задолженность по заёмным средствам составила 16340 млн. руб. За январь-октябрь за пользование кредитами уплачено 2435 млн. руб., что привело к увеличению себестоимости выпускаемой продукции на 4,8%.

Сохранилась практика отвлечения средств на авансирование сельского хозяйства. Предоплата за сырьё отдельным хозяйствам составила от 13 до 87 дней. На 1 октября 2007г. дебиторская задолженность хозяйств перед комбинатом составила 882 млн. руб.

В связи с недостатком оборотных средств просроченная кредиторская задолженность составила 4,3 млрд.руб., в том числе за сахар 2,9 млрд.руб.

2. Недостаток сырьевых ресурсов.

Использование производственных мощностей от 20% до 40 % приводит к удорожанию производимой продукции. С целью выполнения прогнозных показателей вынуждены заготавливать сырьё за пределами Витебской области. За январь-ноябрь завезено 2000 тн молока вне собственной сырьевой сети. Загрузка производственных мощностей по переработке молока составила 44%.

3. Неэффективное использование молочного сырья.

Недостаток оборотных средств влечёт невозможность приобретения сахара и жести для производства молочных консервов, мощности которых загружены на 49%. На их производство было направлено 45% поступающего сырья.

Похожие работы

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков. На основании данных приведенных в таблице 2 можно сделать ряд выводов: · выбор организационно-правовой формы предприятия зависит от целей его деятельности · наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», ...

... видами экономической деятельности. Начало деятельности предприятия – это дата его государственной регистрации. В новых законодательных актах и в ГК РБ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: ...

... самовозрастающая стоимость несет с собой коренные изменения всех функций, жизненных циклов, структурных сдвигов бывших государственных предприятий. 3 Приватизация государственной собственности в Республики Беларусь 3.1. Этапы проведения приватизация в Республике Беларусь После распада СССР Беларусь имела практически одинаковые со многими постсоциалистическими странами ...

0 комментариев