Поняття ВЕЗ та порядок її створення

Наявність локальної, відносно відокремленої системи управління зоною, наділеною правом приймати самостійні рішення в широкому економічному спектрі

Ліквідація ВЕЗ

Особливості державного регулювання та внутришня організація ВЕЗ

Основні форми вільних економічних зон світу

Уроки світового досвіду функціонування та організації вільних економічних зон

Навигация

Поняття ВЕЗ та порядок її створення

Правове регулювання вільних економічних зон

112218

знаков

0

таблиц

0

изображений

1.2. Поняття ВЕЗ та порядок її створення.

В процесі реформування економічної системи України та побудови відкритого суспільства з високим рівнем соціальної орієнтованості, необхідно у найкоротші строки знайти рішення, спроможні принципово вплинути на стабілізацію економічної ситуації і, в подальшому, стимулювати всебічний розвиток регіонів країни, вирівнювання рівнів їх соціально-економічного стану. Перехід до ринкової економіки передбачає підвищення ступеню інтегрованості країни у світовий господарський комплекс. А це, зокрема, потребує масштабної технологічної та структурної перебудови, що у свою чергу потребує притоку іноземних інвестицій. Саме тому один з перспективних та ефективних шляхів досягнення цього пов’язаний з використанням можливостей вільних економічних зон.

Крім того, обмежений розмір ресурсів в умовах економічної кризи зумовлює розробку пріоритетних інвестиційних програм, для реалізації яких доцільно зробити вибір територій, які мають для цього найбільш сприятливу інфраструктуру та географічні і економічні фактори, що забезпечить прискорений їх розвиток та досягнення потрібних результатів. За рахунок концентрації коштів, матеріальних, кадрових, науково-технічних і, у першу чергу та обов’язково, інноваційних ресурсів, ВЕЗ здатні відігравати роль центрів (точок) зростання, які у подальшому ініціюють активізацію економіки країни в цілому.

В сучасних теоретичних роботах, присвячених проблемам вільних зон, їх сутність трактується більш широко: вони визначаються як інструмент вибіркового скорочення масштабів державного втручання в економічні процеси. Таке формулювання поняття “вільна зона” охоплює весь спектр явищ, пов’язаних з дією преференціального режиму господарювання. Як в іноземній, так і у вітчизняній науковій літературі розповсюджено визначення ВЕЗ, як частини національної території, економічний потенціал якої зорієнтовано на вирішення специфічної задачі (або комплексу задач). Це виділяє частину території країни, що розглядається, із загального ряду. В той же час підприємницька діяльність на території ВЕЗ повинна бути спрямована на вирішення проблем оптимального розміщення продуктивних сил у цілому по країні, а також її інтеграції у світове господарство. В прийнятому 13 жовтня 1992 р. Закону України “Про загальні положення створення та функціонування спеціальних (вільних) економічних зон” було використано термін “спеціальні зони”, котрі мають досить широкий діапазон спеціалізації: “Спеціальна (вільна) економічна зона являє собою частину території України, на якій встановлюються і діють спеціальний правовий режим економічної діяльності та порядок застосування і дії законодавства України. На території спеціальної (вільної) економічної зони запроваджуються пільгові митні, валютно-фінансові, податкові та інші умови економічної діяльності національних та іноземних юридичних і фізичних осіб”.

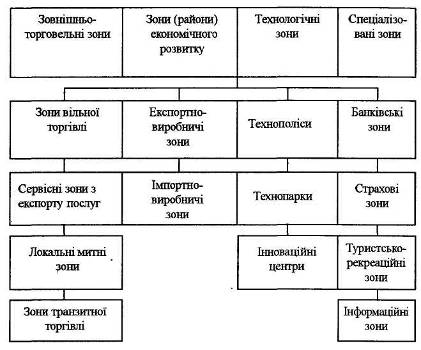

У статті 3 цього закону дана класифікація вільних економічних зон, котрі включають спеціальні (вільні) економічні зони різних функціональних типів: вільні митні зони і порти, експортні, транзитні зони, митні склади, технологічні парки, технополіси, комплексні виробничі зони, туристсько-рекреаційні, страхові, банківські тощо. Окремі зони можуть поєднувати в собі функції, властиві різним типам спеціальних (вільних) економічних зон.

Необхідно підкреслити дві рішучі особливості ВЕЗ. По-перше, для кожної такої зони характерні специфічні, у порівнянні з усією країною, економічні відносини у сфері виробництва та розподілу необхідного та додаткового продуктів, вироблених на її території. По-друге, здібність ВЕЗ до дифузного розширення та розповсюдження своїх меж на інші, що пов’язані з нею безпосередньо або ж опосередковано, господарчі сфери, галузі та території. Відмічу наступні характерні риси ВЕЗ:

1. Застосування різних видів пільг та стимулів, в такому числі:

· Зовнішньоторговельних (зниження або відміна експортно-імпортних зборів, спрощений порядок здійснення зовнішньоторговельних операцій);

· Фіскальних, пов’язаних із податковим стимулюванням конкретних видів діяльності. Пільги можуть зачіпати податкову базу (прибуток або доход, вартість майна і т.ін.), окремі її компоненти (амортизаційні відчислення, витрати на заробітну плату, транспорт), рівень податкових ставок, питання постійного або тимчасового звільнення від оподаткування;

· Фінансових, які включають різні форми субсидій, що надаються як у прямому виді – за рахунок бюджетних кошт і преференційних державних кредитів, так і опосередковано – у вигляді встановлення низьких цін на комунальні послуги, зниження орендної плати за користування земельними ділянками і тому подібне;

· Адміністративних, що спростовують процедури реєстрації підприємств, режиму в’їзду-виїзду іноземних громадян.

В результаті застосування пільг норма прибутку в ВЕЗ складає 30-50%, а іноді і більше: наприклад, транснаціональні компанії отримують в азіатських ВЕЗ в середньому 40% прибутку в рік. Суттєво скорочуються (в 2-3 рази) строки окупності капітальних вкладень (вважається нормальним для ВЕЗ, коли ці строки не перевищують 3-3,5 роки).

Похожие работы

... і діяльності ВЕЗ на території України, уточнюють понятійні категорії, принципи, умови, правові особливості створення і функціонування, їх класифікацію і загальну характеристику. Вимоги державної економічної політики у створенні вільних економічних зон полягає у такому. По-перше, створення ВЕЗ — один з елементів внутрішньої і зовнішньо економічної політики, який підпорядковується інтересам Укра ...

... експортної бази або розвиток імпортозаміщення; збільшення обсягів зовнішніх надходжень і поліпшення платіжного балансу; ефективне використання місцевих ресурсів, тощо.Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ 3.1. Сучасний проблемний стан ВЕЗ в Україні Тема скасування спеціальних режимів для інвестиційної діяльності — спеціальних економі ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

0 комментариев