Поняття ВЕЗ та порядок її створення

Наявність локальної, відносно відокремленої системи управління зоною, наділеною правом приймати самостійні рішення в широкому економічному спектрі

Ліквідація ВЕЗ

Особливості державного регулювання та внутришня організація ВЕЗ

Основні форми вільних економічних зон світу

Уроки світового досвіду функціонування та організації вільних економічних зон

Навигация

Наявність локальної, відносно відокремленої системи управління зоною, наділеною правом приймати самостійні рішення в широкому економічному спектрі

Правове регулювання вільних економічних зон

112218

знаков

0

таблиц

0

изображений

2. Наявність локальної, відносно відокремленої системи управління зоною, наділеною правом приймати самостійні рішення в широкому економічному спектрі.

3. Всебічна підтримка зі сторони центральної державної влади.

Створення вільних економічних зон є також одним із елементів перенесення ваги управління соціально-економічними процесами на регіональний рівень і являє собою одну із форм забезпечення ефективності територіально-господарської організації економіки, що цілком співпадає з загально державним підходом щодо перебудови економіки України та розширення самостійності регіонів.

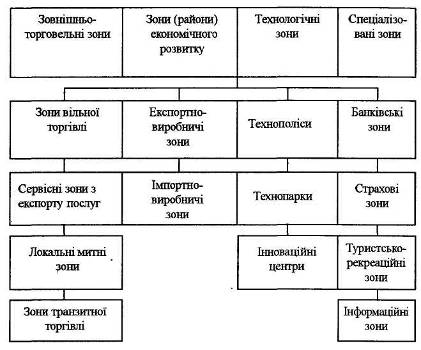

Згідно з Законом України “Про загальні засади створення і функціонування спеціальних (вільних) економічних зон” в Україні залежно від господарської спрямованості та економічно-правових умов діяльності можуть створюватися такі ВЕЗ:

ü зовнішньоторговельні зони – частина території держави, де товари іноземного походження можуть зберігатися, купуватися та провадиться без сплати мита і митних зборів або з їх відстроченням. Формами організації таких зон можуть бути вільні порти (“порти-франко”), вільні митні зони (зони франко), митні склади;

ü комплексні виробничі зони – частина території держави, на якій запроваджується спеціальний (пільговий податковий, валютно-фінансовий, митний тощо) режим економічної діяльності з метою стимулювання підприємства, розширення зовнішньоекономічних зв`язків, запозичення нових технологій забезпечення зайнятості населення. Вони можуть мати форму експортних виробничих зон, де розвивається насамперед експортне виробництво, орієнтоване на переробку власної сировини та переважно складальницькі операції, та імпортноорієнтованих зон, головна функція яких – розвиток імпортозамінних виробництв;

ü науково-технічні зони – це ВЕЗ, спеціальний правовий режим яких орієнтований на розвиток наукового і виробничого потенціалу. Вони можуть існувати у формі регіональних інноваційних центрів-технополісів, районів інтенсивного наукового розвитку, високотехнологічних промислових комплексів, науково-виробничих парків (технологічних, дослідницьких, промислових, агро парків), а також локальних інноваційних центрів та опорних інноваційних пунктів;

ü туристично-рекреаційні зони – це ВЕЗ, які створюються в регіонах, що мають багатий природний, рекреаційний та історико-культурний потенціал, з метою ефективного його використання і збереження, а також активізації підприємницької діяльності (в тому числі із залученням іноземних інвесторів) у сфері рекреаційно-туристичного бізнесу;

ü банківсько-страхові (офшорні) зони – це зони, в яких запроваджується особливо сприятливий режим здійснення банківських та страхових операцій в іноземній валюті для обслуговування нерезидентів. Офшорний статус надається банківським та страховим установам, які були створені за участю лише нерезидентів і обслуговують лише ту їхню підприємницьку діяльність, що здійснюється за межами України;

ü зони прикордонної торгівлі – частина території держави на кордонах із сусідніми країнами, де діє спрощений порядок перетину кордону і торгівлі.

ВЕЗ можуть бути класифіковані й за іншими критеріями. Так, за ознакою відкритості розрізняють інтеграційні ВЕЗ (діяльність яких спрямована на тісну взаємодію з поза зональною економікою країни) та анклавні (орієнтовані на зв`язки із зовнішнім ринком). Залежно від місця розташування ВЕЗ поділяються на зовнішні (розташовані на кордоні з іншими державами) та внутрішні (розміщені у внутрішніх районах країни) [2].

Відповідно до закону на території України передбачено створення спеціальних (вільних) економічних зон: вільних митних зон і портів; експортних зон; транзитних зон; митних складів; технологічних парків; технополісів; комплексних виробничих зон; туристично-рекреаційних; страхових; банківських та інших. Крім цього, СЕЗ можуть поєднувати в собі функції, притаманні різним типам спеціальних (вільних) економічних зон. Пільговий режим оподаткування кожної зони встановлюється індивідуально виходячи з умов, часу функціонування та мети створення.

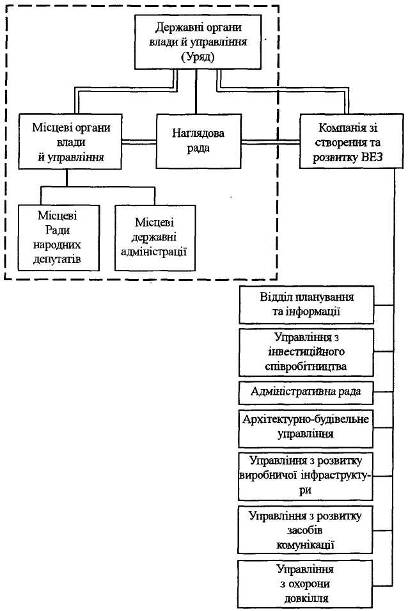

Спеціальні (вільні) економічні зони створюються Верховною Радою України за ініціативою Президента України, Кабінету Міністрів України або місцевих Рад народних депутатів України та місцевої адміністрації [3].

У разі створення спеціальної (вільної) економічної зони за ініціативою Президента України або Кабінету Міністрів України відповідне рішення може бути прийнято лише після одержання письмової згоди відповідної місцевої Ради народних депутатів України та місцевої державної адміністрації, на території якої передбачається розташувати спеціальну (вільну) економічну зону.

У разі коли ініціатива у створенні спеціальної (вільної) економічної зони належить місцевим Радам народних депутатів та місцевим державним адміністраціям, вони подають відповідну пропозицію Кабінету Міністрів України.

Кабінет Міністрів України повинен розглянути пропозицію про створення спеціальної (вільної) економічної зони у шестидесятиденний строк від дня її надходження і подати висновок з цього питання до Верховної ради України.

Пропозиції щодо зміни статусу і території спеціальної (вільної) економічної зони подаються в порядку, передбаченому Законом “Про загальні засади створення і функціонування спеціальних (вільних) економічних зон” для створення спеціальної (вільної) економічної зони.

Документи про створення спеціальної (вільної) економічної зони повинні містити:

а) рішення місцевої Ради та місцевої державної адміністрації з клопотанням про створення спеціальної (вільної) економічної зони (у разі створення спеціальної (вільної) економічної зони за їх ініціативою) або письмову згоду відповідних місцевих Рад народних депутатів і місцевих державних адміністрацій на території яких має бути розташована спеціальна (вільна) економічна зона (у разі створення спеціальної (вільної) економічної зони за ініціативою Президента України або Кабінету Міністрів України);

б) проект положення про її статус та систему управління, офіційну назву спеціальної (вільної) економічної зони;

в) точний опис кордонів спеціальної (вільної) економічної зони та карту її території;

г) техніко-економічне обгрунтування доцільності створення і функціонування спеціальної (вільної) економічної зони;

д) проект Закону про створення конкретної спеціальної (вільної) економічної зони.

Інші документи вимагатися не можуть.

Техніко-економічне обгрунтування доцільності створення спеціальної (вільної) економічної зони має включати обгрунтування:

ü мети, функціонального призначення та галузевої спрямованості її діяльності;

ü етапів розвитку із зазначенням часу їх здійснення;

ü ступеню розвитку виробничої й соціальної інфраструктури, інфраструктури підприємства та можливості їх розвитку в майбутньому;

ü вихідного рівня розвитку економічного, наукового та іншого потенціалу з урахуванням специфічних умов її створення;

ü рівня забезпеченості кваліфікованими кадрами;

ü обсягів, джерел та форм фінансування на кожному етапі її створення і розвитку;

ü режиму ціноутворення, оподаткування, митного регулювання, валютно-фінансового та кредитного механізму.

Похожие работы

... і діяльності ВЕЗ на території України, уточнюють понятійні категорії, принципи, умови, правові особливості створення і функціонування, їх класифікацію і загальну характеристику. Вимоги державної економічної політики у створенні вільних економічних зон полягає у такому. По-перше, створення ВЕЗ — один з елементів внутрішньої і зовнішньо економічної політики, який підпорядковується інтересам Укра ...

... експортної бази або розвиток імпортозаміщення; збільшення обсягів зовнішніх надходжень і поліпшення платіжного балансу; ефективне використання місцевих ресурсів, тощо.Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ 3.1. Сучасний проблемний стан ВЕЗ в Україні Тема скасування спеціальних режимів для інвестиційної діяльності — спеціальних економі ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

0 комментариев