Навигация

Проблемы правового регулирования заработной платы

115805

знаков

2

таблицы

0

изображений

Министерство образования Республики Беларусь

Белорусский государственный университет

Юридический факультет

Кафедра гражданского процесса и трудового права

Дипломная работа

Проблемы правового регулирования заработной платы

Минск

2010

Оглавление

Введение

Глава 1. Исторический и понятийный аспекты института заработной платы

1.1 Историческое развитие и современное состояние законодательства об оплате труда

1.2 Понятие заработной платы и ее отличие от иных выплат

1.3 Структуры заработной платы

Глава 2. Тарифная система оплаты труда в Беларуси и за рубежом

2.1 Общая характеристика тарифной системы оплаты труда в Беларуси

2.2 Новеллы в тарифной системе оплаты труда и их значение

Глава 3. Иные проблемы правового регулирования заработной платы

3.1 Проблемы применения повременной и сдельной систем оплаты труда

3.2. Практические проблемы тарификации рабочих и служащих

3.3 Проблемы форм, сроков и порядка выплаты заработной платы

Заключение

Список использованных источников

Приложения

Введение

Проблемы правового регулирования заработной платы являются предметом дискуссий не только между юристами, но и экономистами, политиками, представителями профсоюзов, нанимателями и работниками.

Широкая аудитория участников таких дискуссий обусловлена тем, что вопрос заработной платы касается едва ли не каждого человека. Полярность же точек зрения участников дискуссии объясняется тем, что ее источник лежит не в правовой и даже не в экономической плоскости. Основы любой позиции по тем или иным проблемным моментам в системе оплаты труда заложены в мировоззренческой ориентации субъекта дискуссии по вопросу определения такого базового понятия как труд. Так, например, для одних труд – это товар, для других – социальная категория, для третьих – вид капитального ресурса и т.д.[1] Конституция Республик Беларусь определяет труд как наиболее достойный способ самоутверждения человека (статья 41).

Соответственно, взгляды на трактовку правовых норм, касающихся регулирования оплаты труда, а также на необходимость и направления реформирования данной сферы, различны в зависимости от того, как соотносятся такие категории как труд, заработная плата, социальная справедливость, рыночная экономика и т.п. в мировоззренческой установке выразителя данных взглядов.

В данной работе мы не ставим целью доказать правоту той или иной мировоззренческой установки, однако, стремимся четко определить какие из них фактически реализуются в законодательстве Республики Беларусь, регулирующем вопросы оплаты труда, какие предлагаются в качестве актуальной альтернативы.

Предметом данного исследования являются проблемы правового регулирования общественных отношений, складывающихся в сфере оплаты труда, в первую очередь, проблема применения модели тарифной системы оплаты труда, основывающейся на единой тарифной сетке.

Целью исследования является получение целостного представления о:

существующей системе правовых норм, образующих институт заработной платы;

нормах права, закрепляющих функционирование тарифной системы оплаты труда в Республике Беларусь, а также нормах, направленных на ее реформирование;

наиболее существенных проблемах правоприменительной практики, касающихся института заработной платы.

В исследовании применяются формально-догматический метод, системный метод, исторический метод, сравнительно-правовой метод.

Эмпирическую основу исследования составляют нормативные правовые акты Республики Беларусь, Российской Федерации, Украины, ФРГ, Австрии, научная и учебная литература, материалы статей, комментариев.

Следует отметить, что институт заработной платы получил значительное правовое регулирование. Ему посвящена глава 6 Трудового кодекса Республики Беларусь (далее – ТК), а также ряд подзаконных нормативных правовых актов, отдельных норм иных актов законодательства, не посвященных исключительно вопросам заработной платы. Кроме того, значителен объем локально-правового – тарифные соглашения, коллективные договоры, иные локальные нормативные акты, – и индивидуально-договорного правового регулирования.

На международном уровне вопросам оплаты труда также уделяется значительное внимание. Основными актами Международной организации труда ООН, содержащими принципы и нормы международного права в области заработной платы, являются: Конвенция (N 26) о создании процедуры установления минимальной заработной платы, Конвенция (N 95) об охране заработной платы, Рекомендация (N 85) об охране заработной платы, Конвенция (N 94) о трудовых статьях в договорах, заключаемых государственными органами власти, Конвенция (N 100) о равном вознаграждении мужчин и женщин за труд равной ценности, Конвенция (N 132) об оплачиваемых отпусках и др.[2]

Уже сам факт столь значительного объема нормативного материала, свидетельствует о повышенном внимании со стороны общества и государства к вопросам заработной платы. Естественно, что такой большой массив правовой информации вызывает множество комментариев юристов, специалистов кадровых служб, экономистов. С оценками эффективности и справедливости тех или иных норм выступают и представители нанимателей и работников.

Все это свидетельствует о высокой степени актуальности рассматриваемых в исследовании вопросов и интересе к данной сфере со стороны самых широких слоев населения, начиная от представителей научных кругов и заканчивая рабочими и служащими организаций.

Глава 1. Исторический и понятийный аспекты института заработной платы 1.1 Историческое развитие и современное состояние законодательства об оплате труда

Прежде чем приступить к анализу современного состояния правового института заработной платы, определять его суть и закономерности функционирования, следует обратиться к истории возникновения, развития данного института, чтобы вскрыть причинно-следственные связи между тем или иными фактами прошлого и настоящим состоянием системы правового регулирования.

История института заработной платы берет начало из тех же времен, от которых начинают отсчет история трудового права как такового. Связано это с тем, что заработная плата является одним из основополагающих признаков трудовых отношений.

Однако для целей данного исследования интерес представляет именно тот период, в котором были заложены основы современного нормативного регулирования заработной платы, а также последующее развитие правовых норм об оплате труда вплоть до настоящего времени.

В этой связи условным началом для исторического анализа норм законодательства о труде, касающихся заработной платы, мы выберем 1918 год. Именно в 1918 году был принят первый кодифицированный акт трудового законодательства, который действовал на территории Беларуси – Кодекс законов о труде РСФСР (далее – КзоТ РСФСР 1918 года).[3]

Политическая и экономическая обстановка того времени характеризуется историками как период так называемого «военного коммунизма». Для данного периода характерна жесткая централизация, подчинение всех сфер жизни общество целям борьбы за сохранение результатов большевистской революции. Нехватка ресурсов (денежных, продовольственных и проч.), а также упрощенное толкование некоторых положений марксизма привели к закреплению принципа уравнительного распределения материальных благ (т. н. «уравниловке»).

Фактически нормы права того времени, в том числе и трудового, носили приказной характер. Кроме того, спецификой рассматриваемого периода в истории права было повсеместное преобладание подчинения общественных отношений не нормам писаного права, а принципам революционного правосознания.

Эти черты общественного строя времен «военного коммунизма» нашли отражение и в упомянутом нами КЗоТ РСФСР 1918 года. Квитесенцией первого кодифицированного акта советской власти, касающегося вопросов регулирования труда, стало закрепление трудовой повинности. Фактически общественные отношения в сфере труда сделали шаг назад более чем на полстолетия – во времена крепостного права.

По словам В.М. Догадова, «характерной чертой трудового законодательства разбираемой эпохи было то, что регулирование всех условий труда, в частности вознаграждения за труд, совершалось жесткими принудительными нормами, издаваемыми сверху в порядке декретов и предписаний, исходящих от государственных и отчасти профсоюзных органов».[4]

Согласно статьям 7-8 КЗоТ РСФСР 1918 года условия труда на предприятиях регулировались тарифными положениями, которые вырабатывались профсоюзами по соглашению с руководителями или владельцами предприятий и утверждались Наркоматом труда (для государственных учреждений такие положения вырабатывались и утверждались Наркоматом труда).

Размеры вознаграждения за труд определялись тарифами в упомянутых выше тарифных положениях. Тарификация проводилась по группам и категориям в рамках профессий. Минимальная заработная плата определялась на уровне прожиточного минимума, устанавливаемого Наркоматом труда. Зарплата должна была выплачиваться не реже одного раза в две недели.

Принцип уравнительного распределения заработной платы был в полной мере реализован в вопросах оплаты труда. В частности статьей 65 КЗоТ РСФСР 1918 года устанавливался запрет на выплату каких-либо дополнительных вознаграждений (кроме оплаты сверхурочной работы), под каким бы предлогом и в какой бы форме они производились.[5] Таким образом, в пределах одной группы и категории заработная плата не могла отличаться.

Принцип уравниловки укоренился в общественном сознании настолько, что даже, несмотря на официальную отмену в последующем норм закреплявших «уравниловку», ее проявления встречались в иных нормах, касавшихся оплаты труда. Более того, распространено мнение о том, что современная система правового регулирования оплаты труда до сих пор не избавилась от наследия советской «уравниловки».

В качестве подтверждения этого мнения можно упомянуть закрепление в законодательстве Республики Беларусь таких норм как положения пункта 1.2. постановления Совета Министров Республики Беларусь от 24 декабря 1998 г. N 1972 «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики». Данным постановлением Совет Министров Республики Беларусь дает поручение «принять меры по устранению и недопущению неоправданной дифференциации в оплате труда, сокращению расслоения работников по уровню заработной платы, обеспечению гарантий, предусмотренных законодательством». Некоторое сходство с нормами права времен «военного коммунизма» прослеживается.

Формально уравнительное распределение заработной платы было отменено в 1922 году с принятием Кодекса законов о труде РСФСР. В отличие от КЗоТ РСФСР 1918 года уравнительное распределение заработной платы устанавливалось в исключительных случаях.[6] В условиях перехода к т.н. «новой экономической политике» (НЭП) происходила определенная либерализация законодательства.

Однако уже с начала 30-х произошел возврат к принудительности в регулировании труда. В частности возродилась трудовая повинность, закрепилось централизованное регулирование трудовых отношений. С исторической точки зрения процесс этот абсолютно предсказуем и объясним: с конца 20-х годов в стране началась индустриализация, которая, как показало дальнейшее развитие событий, была ничем иным как подготовкой к мировой войне. В этих условиях возврат к модели «военного коммунизма», в том числе и в первую очередь в сфере трудовых отношений, был логичным шагом со стороны руководства советского государства.

Со второй половины 50-х начался процесс реформирования системы отношений в сфере оплаты труда, который, впрочем, не устранил, а лишь упорядочил систему централизованного регулирования оплаты труда, в том числе сформировал модель централизованной тарифной системы, являющейся основой существующей тарифной системы Республики Беларусь.

Этатистский характер правового регулирования вопросов оплаты труда закреплялся в статье 79 Кодекса законов о труде БССР 1972 года (далее – КЗОТ 1972 г.), согласно которой нормирование заработной платы осуществлялось государством с участием профсоюзов (как известно профсоюзы фактически представляли собой государственную организацию). Государственное нормирование заработной платы заключалось в том, что все основные вопросы заработной платы (утверждение тарифных ставок и схем должностных окладов, установление минимума заработной платы, систем доплат и надбавок, систем заработной платы и т.д.) решались в централизованном порядке.[7]

Тарифная система дифференциации заработной платы в СССР строилась раздельно для рабочих и для руководителей, специалистов и служащих. Кроме того, вместо существующей сегодня единой тарифной сетки применялись 6-разрядные (в машиностроении 7-разрядная) тарифные сетки каждой отдельной отрасли экономики.

С переходом к независимости правовое регулирование вопросов оплаты труда пережило ряд реформ, сохранив, однако основные подходы советской системы регламентации размеров заработной платы. До 2000 года на территории Республики Беларусь действовали нормы КЗоТ 1972 года, затем вступил в силу Трудовой кодекс Республики Беларусь 1999 г. С 1 января 1992 г. вместо 200 тарифных сеток была введена Единая тарифная сетка работников Республики Беларусь (далее – ЕТС) и рекомендации по ее применению. С 1 января 2003 года в Республике Беларусь ЕТС стала обязательна для применения нанимателями всех организационно-правовых форм. Несмотря на то, что ТК декларирует отсутствие всяких ограничений на максимальные размеры заработной платы, подзаконными актами закреплен ряд норм, в первую очередь касающихся отнесения выплат работникам на себестоимость продукции, устанавливающих фактически ограничения на размеры заработной платы.

Сохранение основных подходов советской модели правовых отношений в сфере оплаты труда, а также применение ЕТС оправдывается реализацией в Республике Беларусь модели социально-ориентированной рыночной экономики, одним из существенных моментов которой является недопущение резкого социального расслоения населения.

Эффективность единой тарифной системы подвергается критике с момента ее введения. На сегодняшний день существование ЕТС, а точнее ее общеобязательность, является одним из пунктов, по которым бизнес-сообщество добивается либерализации со стороны правительства.

1.2 Понятие заработной платы и ее отличие от иных выплатПонятие заработной платы требует серьезного анализа, в частности, выяснению подлежат такие вопросы как место заработной платы в категориальной системе ТК и иных актов законодательства, степень соответствия правовой дефиниции экономической сущности заработной платы, отграничение заработной платы от иных выплат.

Легальное определение заработной платы дано в статье 57 ТК:

Заработная плата – вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время.

Основными характеристиками заработной платы, исходя из данного определения, являются:

1) трудо-правовой характер заработной платы – заработная плата выплачивается в рамках отношений по трудовому договору между работником и нанимателем;

2) возмездный характер выплаты заработной платы – заработная плата выплачивается в обмен на выполнение работником работы у данного нанимателя;

3) обязательность выплаты заработной платы – наниматель обязан выплатить заработную плату, эта обязанность также закреплена в статье 55 ТК;

4) выплата заработной платы по времени следует за выполнением работником трудовых обязанностей;

5) зависимость заработной платы от характеристик работы – заработная плата находится в определенной зависимости от факторов самой работы либо условий ее выполнения;

6) привязка заработной платы к рабочему времени и периодам, включаемым в рабочее время.

В действовавшей ранее редакции (до 26 января 2008 года) заработная плата определялась следующим образом:

Заработная плата – совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

На наш взгляд плюсом действующего определения по сравнению с предыдущим является, сокращение информации о денежной или натуральной форме выплаты заработной платы (указание на форму выплаты не вводит существенную характеристику заработной платы).

В то же время в новой дефиниции излишним является указание на зависимость заработной платы от сложности, количества, качества труда, квалификации и условий труда. Все это подразумевается в указании зависимости заработной платы от работы, которую можно измерить по ряду показателей, в том числе не указанных в данном списке. В отношении количества и качества труда некоторые авторы указывают на невозможность их измерения в связи с отсутствием законодательно закрепленных критериев и порядка их измерения.[8] Кроме того необоснованным является включение в определение заработной платы ссылки на учет фактически отработанного рабочего времени, поскольку рабочее время играет определяющую роль только при повременной оплате труда.

Для выработки оптимального определения заработной платы приведем также определения, данные в актах международных организаций и трудовом праве других государств.

Определение заработной платы дано в Конвенции Международной организации труда ООН от 1 июля 1949 г. № 95 (далее – Конвенция МОТ № 95):

«В целях настоящей Конвенции термин "заработная плата" означает, независимо от названия и метода исчисления, всякое вознаграждение или заработок, могущие быть исчисленными в деньгах и установленные соглашением или национальным законодательством, которые предприниматель должен уплатить, в силу письменного или устного договора о найме услуг, трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны.»

В данном определении принципиальными являются следующие моменты:

· указание на несущественность названия и метода исчисления заработной платы – в разных странах в зависимости от сложившегося социально-экономического уклада, исторического развития, традиций и иных факторов заработная плата может называться и исчисляться по-разному, но суть ее как правового явления везде одинакова;

· денежное измерение заработной платы – заработная плата может выплачиваться в различных формах, но в любом случае она может быть оценена в денежных единицах;

· договорной характер заработной платы – заработной платой признается выплата по договоренности между работником и предпринимателем, причем для целей Конвенции это может быть договор не только трудо-правовой, но и гражданско-правовой;

· возможность выплаты заработной платы до выполнения работы.

Для дальнейшего сравнения определений заработной платы приведем ее легальные дефиниции в трудовом праве ближайших соседей – Российской Федерации и Украины.

Статья 129 Трудового кодекса Российской Федерации (далее – ТК РФ) определяет заработную плату следующим образом:

«Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)».

Важными моментами в российской дефиниции являются:

· отождествление понятий заработная плата и оплата труда;

· указание на включение в состав заработной платы компенсационных и стимулирующих выплат.

Определение заработной платы дано в статье 1 Закона Украины «Об оплате труда»:

«Заработная плата — это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник или уполномоченный им орган выплачивает работнику за выполненную работу. Размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности.»

Как видим, определение украинского законодателя фактически не включает ссылку на зависимость заработной платы (пояснение о зависимости прописано отдельным предложением и носит скорее информационно-пояснительный, чем дефинитивный характер).

Исходя из анализа существующей в Республике Беларусь дефиниции заработной платы, а также сравнения ее с существовавшей ранее и дефинициями МОТ, Российской Федерации и Украины, на наш взгляд, оптимальным с точки зрения указания на суть заработной платы будет следующее определение:

Заработная плата – это вознаграждение, которое наниматель обязуется выплачивать работнику за выполнение им работы.

Законодательство Республики Беларусь не выдерживает какую-либо единую позицию в отношении использования терминов заработная плата и оплата труда. Из содержания статей, содержащих понятия заработная плата и оплата труда, не вытекает ни отождествление их, ни разграничение законодателем. В одних статьях ТК используется понятие оплата труда в значении процесса исчисления и выплаты заработной платы (например, статья 61 ТК), во вторых – в значении заработной платы как конкретной суммы (например, статья 64 ТК), в третьих – в обоих значениях одновременно (например, статья 63 ТК).

Отметим, что трудовое законодательство Российской Федерации некоторое время придерживалось разделения понятий оплата труда и заработная плата. При этом под оплатой труда понималась совокупность общественных отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд.

К.Н. Гусов отмечал, что оплата труда - понятие более широкое, чем заработная плата. Оно указывает на соответствующую деятельность работодателя, обеспечивающую выполнение им обязанности по своевременной и полной выплате работнику заработной платы. Эта деятельность связана также с установлением систем, форм, размеров оплаты труда и решением иных вопросов, от которых зависит гарантированность права работника на своевременное и полное получение заработной платы.[9]

На наш взгляд такая позиция более оправдана, поскольку вводит понятную логическую последовательность. Заработная плата как определенная сумма вознаграждения формируется на основе оценки результатов труда, критерии которой оговариваются сторонами трудового договора, и выплачивается согласно определенным сторонами условиям. Соответственно формирование заработной платы и ее выплата являются оплатой труда. Причем оплата труда включает стимулирующие и компенсационные выплаты, которые по целевому назначению не являются платой за труд как таковой (заработной платой), но тесно связаны с ней и потому составляют единую выплату, которую можно охарактеризовать как заработную плату в широком смысле (в отличие от заработной платы в узком смысле, совпадающей с тарифной частью заработной платы).

Таким образом, понятие заработной платы не тождественно понятию оплаты труда и на наш взгляд законодателю следовало бы назвать соответствующий раздел ТК «Оплата труда». Данное наименование более точно раскрывает содержание правового института, стержнем которого является понятие заработной платы.

На наш взгляд понятию заработной платы в широком смысле соответствует понятие заработка, используемое в первую очередь относительно определения среднего заработка, сохраняемого в случаях предусмотренных законодательством. Явным подтверждением тому служит и терминология, используемая законодателем при определении состава выплат, включаемых в заработную плату для определения среднего заработка. Так для исчисления среднего заработка в состав заработной платы включаются:

Ø заработная плата за выполненную работу и отработанное время;

Ø выплаты стимулирующего характера;

Ø выплаты компенсирующего характера, связанные с режимом работы с условиями труда;

Ø оплата за неотработанное время.[10]

Как видим, законодатель четко выделяет в среднем заработке заработную плату за выполненную работу и отработанное время (такое понятие практически совпадает с определением статьи 57 ТК).

Понятие «заработная плата» следует отличать от понятия «доход» - более широкого, включающего различные виды доходов граждан (в том числе и заработную плату). Традиционно выделяются такие виды доходов, как доходы по договорам гражданско-правового характера; доходы от предпринимательской деятельности; авторские вознаграждения; доходы, получаемые в результате пользования и распоряжения частной собственностью; пенсии, пособия и др. Часть доходов напрямую не связана с осуществлением гражданами трудовой деятельности (что в первую очередь позволяет отграничивать их от заработной платы); другие же, будучи связаны с трудовой деятельностью граждан, тем не менее, имеют иной режим правового регулирования.

Как вознаграждение за труд по трудовому договору заработная плата имеет больше всего сходных признаков с вознаграждением по договору гражданско-правового характера, связанному с применением труда (подряда, поручения и т.п.). Тем не менее, между указанными видами вознаграждений имеются существенные различия, в частности:

заработная плата - оплата затрат «живого» труда, а вознаграждение по гражданско-правовому договору - это оплата конечных результатов труда, оплата труда овеществленного;

для заработной платы характерно наличие определенной правовой организации, что не свойственно для вознаграждений по договорам гражданско-правового характера;

законодательство устанавливает минимальный размер заработной платы, обязательный для всех нанимателей, в то время как для вознаграждений по договорам гражданско-правового характера такого размера не предусмотрено;

заработная плата состоит из основной и дополнительной частей, что не свойственно для вознаграждения по гражданско-правовым договорам, связанным с трудом, и др.

1.3 Структуры заработной платыЗаработная плата является одним из самых сложных институтов трудового права. Он состоит из множества элементов правового регулирования, образующих объемную и в некоторой степени сложную для восприятия систему.

Для уяснения сути и основных принципов функционирования правового механизма рассматриваемого института следует провести четкое структурирование нормативно-правового материала, выделить системные элементы заработной платы.

С этой целью мы выделим основные составные части системы правового института заработной платы и проведем соотнесение выделенных структур и соответствующего им нормативного материала.

Основным источником выплаты заработной платы всем категориям работников является фонд заработной платы (оплаты труда). В фонд оплаты труда включатся любые начисления работникам в денежной и натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства, трудовыми и коллективными договорами.[11]

Основное структурное деление института заработной платы заключается в выделении тарифной и надтарифной части заработной платы.

Тарифная часть заработной платы – это сравнительно постоянный элемент вознаграждения работника, определяемый на основании системы критериев и показателей, устанавливающих зависимость между характеристиками выполняемой работы и размером ее оплаты. Как уже упоминалось ранее, тарифная часть заработной платы является ни чем иным как заработной платой в узком смысле.

Тарифная часть заработной платы формируется на основании тарифной системы оплаты труда. Тарифная система – это совокупность норм (установленных централизованно или в локальном порядке), обеспечивающих дифференцированную (то есть различную) оплату труда в зависимости от следующих критериев: 1) сложности выполняемой работы; 2) условий труда; 3) природно-климатческих условий выполнения работы; 4) интенсивности труда; 5) характера труда. Поскольку тарифная система оплаты труда является отдельным вопросом, входящим в предмет нашего исследования, то в данной его части мы лишь обозначим основные контуры тарифной системы.

Основными структурными элементами тарифной системы являются:

· тарифная сетка;

· тарифные ставки (тарифные оклады);

· тарифная ставка первого разряда;

· тарифный разряд;

· тарифные коэффициенты;

· повышения тарифной ставки (тарифного оклада);

· тарификация работ, должностей.

Нормативно-правовой материал, относящийся к данной части института заработной платы, составляют нормативные правовые акты согласно Приложению №1.

Надтарифная часть заработной платы – дискретный элемент вознаграждения работника, состоящий из ряда выплат, зависящих от наличия в процессе выполнения работы событий или факторов, служащих основанием для дополнения тарифных выплат, причитающихся работнику.

Основными чертами выплат, входящих в надтарифную часть заработной платы, являются:

- Переменность. Надтарифные выплаты более подвержены влиянию временных внутренних и внешних факторов, их выплата зависит от обстоятельств, которые могут изменяться во временном (перевыполнение плана, временное заместительство и т.д.) и (или) персональном (владение иностранными языками, ученая степень, руководство бригадой и т.д.) разрезе. Существование надтарифных выплат зависит от установленных государством гарантий и условий оплаты труда, установленных у данного нанимателя.

- Обусловленность размером тарифной части заработной платы. Надбавки, доплаты, премии и иные выплаты, предусмотренные законодательством, работникам коммерческих организаций и индивидуальных предпринимателей исчисляются исходя из тарифных ставок рабочих и должностных окладов служащих (часть 4 пункта 9 Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь, утвержденной постановлением Министерства труда социальной защиты Республики Беларусь от 20 сентября 2002 г. N 123 (далее – Инструкция № 123). Обычно доплаты и надбавки устанавливаются в процентном отношении от тарифных ставок рабочих и должностных окладов служащих.

- Дополнительный характер. Надтарифную часть принято называть дополнительной заработной платой в сравнении с основной заработной платой – тарифной. Такой подход закрепляется не только в отечественной литературе, но и в праве западных стран. Например, в ФРГ выплаты надтарифной части называются Zulagen (Zuschlagen)[12], в этимологии этих названий заключено указание на то, что они прилагаются к основной заработной плате – Grundlohn.

- Преобладание метода локального регулирования, при определении законодательством основных правил их установления.

По целевому назначению элементы надтарифной части заработной платы делятся на компенсационные и стимулирующие выплаты.

Стимулирующие выплаты - денежные выплаты поощрительного (стимулирующего) характера, призванные стимулировать работников организации к достижению более высоких результатов в труде, к повышению своей квалификации и уровня профессионализма.

В состав стимулирующих выплат входят два основных компонента: надбавки и премии.

Отличие между надбавками и премиями в основном проходит по тем показателям трудовой деятельности, к достижению или приобретению которых стимулируют данные выплаты. Надбавки направлены на достижение работником более стабильных, продолжительных характеристик, повышающих ценность его как работника. Премии в свою очередь являются инструментом стимулирования и достойной оценки краткосрочных показателей работы (выполнение месячного плана и т.д.).

Надбавки: за высокие достижения в труде; за сложность и напряженность труда; за выполнение особо важной (срочной) работы на срок ее проведения; за продолжительность непрерывной работы (стаж работы); за квалификационные классы (классность); за профессиональное мастерство; специалистам, работающим в сельскохозяйственных организациях; за владение иностранными языками; за ученую степень.

Премии: за производственные результаты; по итогам работы за год; индивидуальные премии

Премии можно подразделить на две группы:

а) Премии, входящие в систему оплаты труда.

Право на получение данной премии у работника, и соответственно обязанность ее выплаты у работодателя, возникает при условии достижения конкретных показателей, заранее обусловленных системой премирования. В противном случае право на премию не возникает.

б) Премии, не предусмотренные системой оплаты труда.

Данные премии имеют характер разового поощрения по одностороннему усмотрению работодателя и выплачиваются, как правило, нерегулярно, кроме того, не связаны с конкретными достижениями в труде. В данном случае поощрительное премирование является правом, а не обязанностью работодателя, поэтому его условия определяются им самостоятельно и не требуют наличия заранее формализованного основания.

С 1 января 2009 г. установлен общий норматив средств, направляемых на выплату премий за производственные результаты и надбавок всех видов работников субъектов хозяйствования независимо от форм собственности, относимых на себестоимость и учитываемых при налогообложении и ценообразовании.

Общая сумма средств не превышает 80% суммы заработной платы, исчисленной по сдельным расценкам, а также тарифным ставкам и должностным окладам с учетом повышений, предусмотренных законодательством, в расчете на одного работника за фактически отработанное время в отчетном периоде по организации в целом.[13]

Компенсационные выплаты (доплаты) - денежные выплаты, призванные компенсировать воздействие на работника неблагоприятных факторов труда, обусловленных характером работы: за совмещение профессий (должностей); за расширении зоны обслуживания (увеличении объема выполняемых работ); за выполнении обязанностей временно отсутствующего работника; за работу в ночное время; за ненормированный рабочий день водителям служебных автомобилей; за руководство бригадой; за заведование; за работу во вредных условиях труда; за разделение рабочего дня на части; за разъездной характер работы; за постоянную работу в пути.

Согласно пункту 7 части 2 статьи 19 ТК трудовой договор с работником должен содержать в качестве обязательных условия оплаты труда (в том числе размер тарифной ставки (оклада) работника, доплаты, надбавки и поощрительные выплаты). При этом если размер тарифной ставки (оклада) на момент приема на работу должен быть прямо определен в трудовом договоре, то сведения о доплатах, надбавках и премиях могут быть указаны без определения конкретного размера. Но они должны быть обязательно поименованы в трудовом договоре.

Таким образом, при установлении компенсирующих и стимулирующих выплат просто ссылка на локальные нормативные правовые акты - положения об оплате труда, о премировании работников - не допускается, поскольку сами выплаты (их размеры) должны прямо прописываться в трудовом договоре.[14] Основные нормативные правовые акты, регулирующие вопросы надтарифной части заработной платы, указаны в Приложении 2.

Глава 2. Тарифная система оплаты труда в Беларуси и за рубежом 2.1 Общая характеристика тарифной системы оплаты труда в Беларуси

Тарифная система - совокупность нормативов, с помощью которых дифференцируется заработная плата работников в зависимости от их квалификации, условий и интенсивности труда, форм его оплаты.[15]

Стержнем тарифной системы в Республике Беларусь является Единая тарифная сетка работников Республики Беларусь, утвержденная постановлением Министерства труда и социальной защиты Республики Беларусь от 23 марта 2001 г. N 21. ЕТС, являясь инструментом тарифного нормирования оплаты труда работников, представляет собой систему тарифных разрядов (их всего 27) и соответствующих им тарифных коэффициентов. Разряды ЕТС отражают сложность выполняемых работ (функций).

Декретом Президента Республики Беларусь от 18 июля 2002 г. N 17 «О некоторых вопросах регулирования труда работников» (далее – Декрет № 17) установлено обязательное применение ЕТС для исчисления заработной платы: «оплата труда работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели, осуществляется в порядке, определяемом коллективным договором, соглашением или нанимателем, в зависимости от сложности и условий труда этих работников, их квалификации на основе Единой тарифной сетки работников Республики Беларусь.»

В целях обеспечения единого подхода к применению ЕТС постановлением Министерства труда и социальной защиты Республики Беларусь от 20 сентября 2002 г. N 123 утверждена Инструкция о порядке применения Единой тарифной сетки работников Республики Беларусь (Инструкция № 123).

Инструкция № 123 определяет механизм дифференциации и регулирования тарифной части заработной платы работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели.

Тарифная сетка – шкала соотношения тарифных разрядов и присвоенных им тарифных коэффициентов.

Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника. Тарифный разряд зависит от уровня квалификации, теоретических и практических знаний, степени сложности выполняемых работ (обязанностей) и ответственности. Тарифный разряд присваивается каждой производственной операции, каждой работе. Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

Тарифная ставка (оклад) – это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу рабочего времени (час, день, месяц).[16]

На основе ЕТС с использованием тарифно-квалификационных справочников – Единого квалификационного справочника должностей служащих (далее - ЕКСД), Единого тарифно-квалификационного справочника работ и профессий рабочих (далее - ЕТКС), иных квалификационных справочников, утверждаемых в установленном порядке, – устанавливается тарификация должностей, профессий, выполняемых работ, т.е. отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от его сложности. Каждой должности служащего соответствуют свои функциональные обязанности, требования к знаниям и квалификационные требования, описание которых содержится в 35 выпусках ЕКСД. Работы и профессии рабочих, в свою очередь, представлены в 68 выпусках ЕТКС.

Коэффициенты ЕТС показывают, во сколько раз тарифные ставки (тарифные оклады) работников второго и последующих разрядов выше тарифной ставки первого разряда.

Тарифная ставка (тарифный оклад) работника, рассчитанная по ЕТС, определяется путем последовательного умножения тарифной ставки первого разряда, действующей у нанимателя, на тарифный коэффициент соответствующего тарифного разряда или кратный размер тарифной ставки первого разряда, установленный работнику по его профессии (должности), и на коэффициент повышения по технологическим видам работ, производствам, видам экономической деятельности и отраслям (далее - коэффициенты повышения) согласно приложению 2 к Инструкции № 123.

Решение о применении коэффициента повышения принимается нанимателем самостоятельно. При этом коэффициенты повышения могут применяться для расчета тарифных окладов, рассчитанных по ЕТС, служащих соответствующих производственных структурных подразделений при условии, что они установлены не менее 50% рабочих, непосредственно занятых в этих подразделениях. Применение коэффициентов повышения не исключает установление нанимателем доплат работникам, занятым на работах с вредными и (или) опасными условиями труда, по результатам аттестации конкретных рабочих мест.

Перечень профессий (должностей) работников, работ, по которым может предусматриваться применение коэффициентов повышения, а также порядок и условия их применения устанавливаются нанимателем в локальном нормативном правовом акте (например, в Положении об оплате труда работников).

В соответствии с пунктом 7 Инструкции № 123 наниматель с учетом финансовых возможностей может устанавливать работникам повышения их тарифных ставок (окладов), а также сдельных расценок до 300% включительно, если больший размер не установлен законодательством.

Порядок, условия и размеры повышения тарифных ставок (окладов) до 300% включительно устанавливаются нанимателем и предусматриваются в локальном нормативном правовом акте. Указанные повышения могут применяться по следующим основаниям:

- наличие присвоенной специалисту в установленном порядке квалификационной категории;

- применение производного наименования профессии (должности) "старший";

- участие в разработке и реализации инновационных проектов;

- проведение мероприятий по нормированию труда;

- личный вклад в эффективность работы организации;

- использование в работе дезинфицирующих средств;

- характер и специфика выполняемых работ и трудовых функций, в том числе работникам торговли, сельского хозяйства и др.;

- работа с обособленными подразделениями;

- руководство основными структурными подразделениями;

- работа на конвейере;

- другие основания (определяются нанимателем самостоятельно в зависимости от специфики деятельности организации, структурного подразделения, конкретного работника).

Следует иметь в виду, что 300% - это ограничение по всей совокупности оснований, установленных нанимателем.

Конкретный процент повышения устанавливается работнику по совокупности оснований и предусматривается в трудовом договоре (контракте).[17]

Кроме указанного в Инструкции № 123 повышения тарифной ставки до 300% законодательством установлены также:

1) повышение по пункту 2.5 Декрета Президента Республики Беларусь от 26 июля 1999 г. № 29 «О дополнительных мерах по совершенствованию трудовых отношений, укреплению трудовой и исполнительской дисциплины» до 50% за работу по контракту (пункт 2 постановления Совета Министров Республики Беларусь от 9 ноября № 1748 «О дополнительных мерах материального стимулирования высокопроизводительного и качественного труда» (далее – постановление № 1748) допускает устанавливать 25 % из этих 50% в зависимости от высокопроизводительного и качественного труда)

2) повышение тарифной ставки по пункту 5 постановления № 1748 до 10% (рабочие), до 7% (служащие) - при условии фактического улучшения эффективности хозяйствования и зарабатывания средств на эти цели.

Повышения, предусмотренные Инструкцией № 123, иными нормативными правовыми актами, исчисляются от тарифной ставки (оклада) по каждому основанию отдельно и суммируются с ней (ним), образуя тарифную ставку рабочего, должностной оклад служащего (п. 8 Инструкции № 123).

Заработная плата каждого отдельного работника при такой системе оплаты труда зависит от сложности работы, его квалификационного уровня, уровня выполнения норм и различного рода доплат и надбавок.

В итоге фонд заработной платы организации образуется как сумма различных выплат работникам и практически не зависит от результатов работы организации в целом. Поэтому итоги работы организации работников в общем и целом не интересуют.

В то же время, при прочих равных условиях, заработная плата работников стабильна, что для них имеет очень большое значение. Это немаловажно и для самой организации: если стабильна заработная плата, стабильны взаимоотношения работодателя с профсоюзным комитетом, работниками.

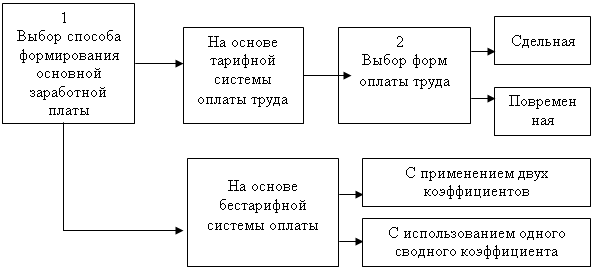

В качестве одной из альтернатив тарифной системы оплаты труда выступает бестарифная система.

Существует два варианта бестарифной оплаты труда, оба они основаны на применении относительных показателей исчисления заработков - коэффициентов.

Один из вариантов предполагает применение двух коэффициентов - коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня учитывает принадлежность работника к той или иной квалификационной, должностной группе. При этом коэффициент 1,0 устанавливается неквалифицированным рабочим. Он является отправной точной роста.

Коэффициент трудового участия (КТУ) характеризует личный вклад каждого рабочего в общие результаты труда. При его исчислении применяются повышающие и понижающие показатели КТУ для определения индивидуальных заработков членов бригад при их оплате по общим результатам работы.

Другой вариант исчисления заработка использует один, сводный коэффициент. При его расчете учитывается как уровень квалификации работника, так и результаты работы, отношение к исполнению своих обязанностей.

Расчет заработной платы производится первоначально путем деления общей суммы заработка на сумму коэффициентов всех рабочих. Таким путем определяется заработок рабочего, коэффициент которого равен 1,0. Затем эта базовая величина умножается на коэффициент (коэффициенты, если применяют первый вариант) каждого работника. К полученному заработку каждого рабочего прибавляются доплаты, носящие компенсационный характер, и др.

Такова бестарифная система оплаты труда рабочих в самом общем виде. Однако ее применение находит свое выражение в использовании многочисленных показателей при определении размеров заработной платы различных категорий работников. При этом следует иметь в виду, что такая система оплаты труда охватывает в действительности не только рабочих, но и служащих, руководящих работников.

В наиболее общем виде такой вариант организации заработной платы можно было бы охарактеризовать следующими основными признаками:

предопределенностью (т.е. тесной связью и полной зависимостью) уровня оплаты труда работника от величины фонда заработной платы, на-численного по коллективным результатам работы. (В этом своем качестве "бестарифная" модель организации оплаты принадлежит к классу коллективных систем оплаты труда и представляет одну из ее разновидностей);

всегда относительной степенью гарантированности оплаты, базирующейся на присвоении каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих, в основном, его трудовой вклад в общие результаты труда по данным о предыдущей деятельности работника или группы работников, относимых к этому квалификационному уровню (своего рода базовый коэффициент трудового участия, применяемый в коллективных системах оплаты);

постоянно осуществляемой "оценкой заслуг" работника в его трудовом коллективе, выражающейся в установлении при каждом начислении заработной платы работников коэффициентов его трудового участия в текущих результатах деятельности, дополняющих оценку его квалификационного уровня (по содержанию напоминает механизм определения фактического коэффициента трудового участия на основе "базового" в бригадных системах распределения заработка).[18]

Бестарифная система оплаты труда, возникшая в конце 80-х годов прошлого столетия на предприятиях, перешедших на арендные отношения, прошла период становления, проверку временем, доказала свою экономическую и социальную эффективность.

Похожие работы

... работ). В связи с этим заполнение и представление в бухгалтерию табелей выхода на работу общеустановленных форм должны производиться дважды в месяц. 2.5 Правовое регулирование заработной платы в России Оценивая роль государства в становлении и регулировании рыночной экономики, нельзя не задаться вопросом: есть ли основания утверждать, что государство ослабило свою роль в этих процессах? ...

... со ст. 135 ТК РФ все выплаты устанавливаются законами и иными нормативными правовыми актами. Таким образом, применяется метод государственного (централизованного) регулирования заработной платы. Работникам организаций со смешанным финансированием – бюджетное финансирование и доходы от предпринимательской деятельности системы заработной платы, размеры тарифных ставок, окладов, различного вида ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

... что она выплачивается независимо от получения работодателем прибыли. Это обусловлено экономической ролью оплаты труда (издержки производства) и ее социальным назначением (воспроизводство рабочей силы). Правовое регулирование заработной платы осуществляется различными способами. При этом в отличие от гражданско-правовых договоров о труде индивидуально-договорное регулирование (соглашение сторон) не ...

0 комментариев