Навигация

Новеллы в тарифной системе оплаты труда и их значение

115805

знаков

2

таблицы

0

изображений

2.2 Новеллы в тарифной системе оплаты труда и их значение

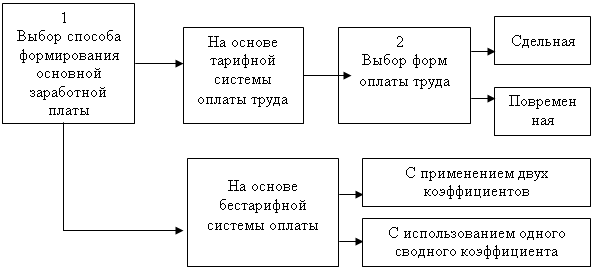

Описанная нами выше тарифная система дифференциации оплаты труда является продуктом длительного исторического развития (рассмотренного нами в разделе 1.1.) и тех изменений, которые были внесены в нее в русле либерализации законодательства. В данной части исследования мы остановимся на новеллах в тарифной системе оплаты труда, принятых в 2009 г., и их значении для общественных отношений, складывающихся в сфере оплаты труда.

Для начала обратим внимание на то, что необходимость изменения (вплоть до упразднения) существовавшей ранее единой тарифной системы высказывалась неоднократно, в первую очередь представителями бизнес-сообщества.

Основными аргументами против обязательного применения ЕТС были следующие:

- тарифная система, основанная на применении ЕТС, слишком громоздкая, запутанная, недоступна неспециалисту, что ведет к:

а) дополнительным затратам времени на расчет заработной платы;

б) необходимости содержать дополнительные единицы специалистов, занятых расчетом заработной платы, учетом в ценообразовании, при уплате налогов и т.д.

- ЕТС фактически вносит ограничения на возможность увеличивать размеры заработной платы по усмотрению нанимателя путем нормирования размеров учитываемой при налогообложении тарифной и надтарифной части заработной платы

- уравнительный характер ЕТС, ограничение возможностей нанимателя проводить дифференциацию заработной платы в зависимости от условий конкретного предприятия

- ограничение самостоятельности предпринимателей в вопросах расходов на содержание рабочей силы

Претензии предъявлялись еще с самого начала появления норм, направленных на унификацию условий исчисления заработной платы.

Так, например, началом процесса унификации порядка оплаты труда во всех предприятиях страны было положено внесением в новый ТК 1999 года нормы части 1 статьи 61, которая гласит, что оплата работников производится на основе часовых и (или) месячных тарифных ставок (окладов), определяемых в коллективном договоре, соглашении или нанимателем, а в организациях, финансируемых из бюджета и пользующихся государственными дотациями, - Правительством Республики Беларусь или уполномоченным им органом. Данная норма фактически исключила возможность применения бестарифных систем заработной платы.

Следующая унифицирующая норма, содержащаяся в этой статье, гласит, что тарификация работ (должностей) производится в соответствии с ЕТКС, ЕКСД и иными квалификационными справочниками, утверждаемыми в установленном порядке.

В.С. Кривой отмечал по этому поводу, что данные нормы «ведут к усилению административного вмешательства в экономику и имеют выраженную антипредпринимательскую направленность»[19]

С началом объявленного в стране процесса либерализации тема ликвидации обязательного применения ЕТС и основанной на ней тарифной системы оплаты труда вновь вынесена на повестку дня. Реформирование системы правовых норм, регулирующих вопросы заработной платы, стало одним из пунктов плана по либерализации экономики на 2009 год.

Основными нормативными правовыми актами, явившимися результатом проведения правительством упрощения механизма организации заработной платы работников коммерческих организаций, стали:

Постановление Министерства труда и социальной защиты Республики Беларусь от 23 марта 2009 г. № 40 «О внесении изменений и дополнений в Инструкцию о порядке применения Единой тарифной сетки работников Республики Беларусь»

Постановление Совета Министров Республики Беларусь от 28 января 2009 г. № 103 «О внесении изменений и дополнений в постановления Совета Министров Республики Беларусь от 25 июля 2002 г. № 1003 и от 27 декабря 2004 г. № 1651 и признании утратившими силу некоторых постановлений Совета Министров Республики Беларусь по вопросам регулирования оплаты труда»

Постановление Совета Министров Республики Беларусь от 6 марта 2009 г. №288 «О внесении изменений и дополнений в постановление Совета Министров Республики Беларусь от 25 июля 2002 г. № 1003 и признании утратившими силу отдельных положений постановлений правительства Республики Беларусь по вопросам оплаты труда»

Либерализация прошла в нескольких направлениях:

1) общее реформирование порядка применения ЕТС;

2) реформирование включения выплат по заработной плате в затраты;

3) реформирование оплаты труда руководителей.

В первом направлении был сделан шаг в виде изложения Инструкции № 123 в новой редакции.

Как отмечают специалисты, новая редакция Инструкции настолько сильно либерализировала механизм дифференциации и регулирования тарифной части заработной платы работников, что после вступления его в силу обязательное применение ЕТС будет носить довольно условный характер.[20]

Основными нововведениями в Инструкцию № 123 являются:

Ø исключение жесткой привязки тарификации к основному виду экономической деятельности организации;

Ø предоставление нанимателю права тарифицировать руководителей, специалистов и других служащих в диапазоне трех-четырех разрядов;

Ø исключение централизованно установленных норм управляемости для производственных структурных подразделений;

Ø упрощение механизма повышения тарифных ставок (окладов) путем введения единого норматива.[21]

Что касается первого и второго аспекта, то напомним, что ранее предусматривались три группы ставок для руководителей и специалистов в зависимости от основного вида деятельности предприятия. Отнесение к группам ставок осуществлялось согласно Приложению 5 к Инструкции. Распределение руководителей и специалистов отражалось на ЕТС в виде сплошной линии по горизонтали слева направо. Первой группе ставок соответствовал крайний левый разряд, второй - средний разряд, третьей - крайний правый разряд соответственно.

В новой редакции положения пункта 20 прежней редакции, а также аналог Приложение 5, отсутствуют. Вместо этого нанимателям предоставлено право тарифицировать руководителей, специалистов и других служащих в диапазоне трех-четырех разрядов (вилки разрядов).

Наиболее важным нововведением, по мнению большинства экспертов, является введение единого норматива повышения тарифной ставки в размере до 300%. Тем самым:

ü упразднена сложная и запутанная система повышений по отдельным основаниям;

ü нанимателю предоставлена большая самостоятельность в вопросе определения тарифной части заработной платы;

ü фактически лишена смысла сама система ЕТС, как гарантии равной оплаты за равный труд.

При помощи инструмента повышения тарифной ставки наниматель может варьировать размеры заработной платы в широком диапазоне. Единственным ограничением для этого является необходимость подвести увеличения под конкретные критерии, что, однако, представляется не более чем формальностью.

На наш взгляд введение такой нормы свидетельствует о готовности государства предоставить нанимателям возможности более гибкого регулирования вопросов заработной платы, но также и об отсутствии решимости отказаться от столь долго и кропотливо выстраивавшейся централизованной тарифной системы оплаты труда.

Еще одним революционным нововведением является внесение изменения в пункт 3.3. постановления Совета Министров Республики Беларусь от 27 декабря 2004 г. N 1651. В действующей редакции данный пункт гласит, что в затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при ценообразовании и налогообложении коммерческими организациями, независимо от форм собственности, кроме коммерческих организаций с иностранными инвестициями, включаются выплаты по тарифным ставкам, должностным окладам и сдельным расценкам (с учетом выполнения норм труда не более чем на 200 процентов), исчисленным исходя из тарифной ставки первого разряда, установленной в коммерческой организации, и тарифных коэффициентов Единой тарифной сетки работников Республики Беларусь.

Тем самым снято ограничение в части отнесения заработной платы на затраты в пределах норм, рассчитываемых на основании тарифной ставки первого разряда, устанавливаемой Правительством для бюджетных организаций. Ранее заработная плата относилась на затраты только в размере, соответствующем сумме произведения тарифной ставки первого разряда, устанавливаемой правительством, на тарифный коэффициент и повышения, в соответствии с ЕТС, а также рассчитанные на основе данной тарифной ставки надбавки и доплаты. Все остальное выплачивалось из прибыли предприятия, что, безусловно, служило препятствием к увеличению заработной платы.

Теперь же наниматель руководствуется тарифной ставкой первого разряда самого предприятия, что позволяет и оптимизировать фонд заработной платы, и проводить мероприятия в рамках налогового планирования.

Изменения коснулись не только тарифной части заработной платы, но и вопросов стимулирования труда. 23 января 2009 года Президентом Республики Беларусь были изданы Декрет № 2 «О стимулировании работников организаций отраслей экономики» и Указ № 49 «О некоторых вопросах стимулирования реализации продукции, товаров (работ, услуг) в 2009 году».

Главными новеллами данных нормативных правовых актов явились:

ü установление единого норматива отнесения стимулирующих выплат на затраты в пределах 80% (при определенных условиях 100%) тарифной части заработной платы;

ü предоставление нанимателям права выплачивать работникам, обеспечивающим реализацию продукции, товаров (работ, услуг), в том числе на экспорт, снижение запасов готовой продукции, ежемесячное вознаграждение в процентном отношении от выручки, полученной от реализации продукции, товаров (работ, услуг).[22]

Отметим, что ранее действовавшее законодательство также предусматривало нормативы отнесения стимулирующих выплат на затраты, которые в сумме равнялись 80% тарифной части заработной платы. Однако ранее это была система из нескольких видов стимулирующих выплат, по каждому из которых устанавливался свой предел, каждый имел свои конкретные законодательно определенные основания (продолжительность непрерывной работы, высокие достижения в труде, выполнение особо важной (срочной) работы).

Как отмечает К. Нефагина «произошел переход от четко дифференцированного стимулирования работников по определенным в законодательстве показателям к применению в системе премирования единого норматива, позволяющего упростить процедуру начисления стимулирующих выплат».[23]

Так или иначе, но с 2009 года тарифная часть заработной платы стала регулироваться методами, более близкими к методам рыночных отношений, чем методам централизованного распределения.

В 2010 году представители Министерства труда и социальной защиты населения, а также иных ведомств продолжают вести речь о постепенном реформировании системы оплаты труда в республике.[24]

Очередным этапом на этом пути должно стать придание Инструкции № 123 рекомендательного характера. Произошедшие в 2009 году изменения, касающиеся норматива повышения тарифных ставок, фактически придали системе дифференциации размеров заработной платы посредством ЕТС условный характер. Закрепление рекомендательного характера ЕТС станет лишь приведением формальной структуры системы регулирования заработной платы в соответствие с ее реальным наполнением.

Отметим, однако, что с принятием постановления Министерства труда и социальной защиты Республики Беларусь о придании Инструкции № 123 рекомендательного характера сама система централизованного регулирования оплаты труда не будет упразднена. Для этого необходимо внести изменения в нормативные акты более высокой юридической силы: ТК и Декрет Президента Республики Беларусь № 17. Именно в них заложены правовые основания данной системы, поэтому логично начинать реформирование с норм, имеющих большую юридическую силу, а затем приводить в соответствие нормы подзаконных актов. В противном случае сложится ситуация, когда декрет устанавливает обязательность применения ЕТС, а инструкция о ее применении носит рекомендательный характер, соответственно, субъект хозяйствования должен будет в любом случае применять ЕТС, а вот каким образом – это уже его выбор: придумывать особый порядок самому, либо использовать разработанный профильным министерством. В такой ситуации представители государственных органов будут заявлять о революционном реформировании, а бизнес останется с тем, с чем был до либерализации.

В целях повышения заинтересованности работников коммерческих организаций всех форм собственности в обеспечении роста объемов реализации продукции, товаров (работ, услуг), в снижении запасов готовой продукции, поступлении валютной выручки действия норм Указа Президента Республики Беларусь от 23 января 2009 г. № 49 продлены на 2010 г.[25]

Реформирование ведется не только поэтапно, но и секторально. В частности особое внимание правительства привлекает вопрос реформирования оплаты труда руководителей. Так согласно постановлению Совета Министров Республики Беларусь от 13 октября 2009 года № 1476 с 1 января 2010 года коэффициент соотношения средней заработной платы руководителя организации и средней заработной платы организации устанавливается органом, заключающим контракт, самостоятельно до 8,0 включительно. Данное правило распространяется на руководителей организаций негосударственной формы собственности, акционерного общества, в котором государство не имеет контрольного пакета акций.

Таким образом, государство сознательно идет на увеличение заработной платы руководителей и установление существенного разрыва между заработной платой рядовых работников предприятия и его руководства.

Еще один шаг, в направлении реформирования заработной платы руководителей – введение годового бонуса для руководителей организаций государственной формы собственности и с долей государства. Данная новелла введена в белорусское законодательство о заработной плате постановлением Совета Министров от 18 марта 2010 года № 385 и заключается в предоставлении руководителям организаций дополнительных вознаграждений по итогам работы за год в размере не менее 12 должностных окладов, в случае выполнения предприятием доведенных показателей социально-экономического развития в целом за год.

Очевидно, что такое нововведение является ярким примером отхода государства от уравнительности в вопросе оплаты труда и признании существования значительной диспропорции на рынке труда в плане соотношения цены труда так называемых топ-менеджеров и рядовых рабочих и служащих предприятия. Впрочем, эта новелла может оказаться «мертворожденной» ввиду нереальных прогнозных показателей, доводимых предприятиям.[26]

Таким образом, в 2009 году государство пошло на реформирование существующей системы оплаты труда. Этот процесс, по всей видимости, пока не закончен, во всяком случае, принятие новых нормативных актов, направленных на изменение условий оплаты труда в отношении отдельных категорий работников, свидетельствует о продолжении поисков оптимальной модели правового регулирования в данной области.

На наш взгляд, логическим завершением данного процесса должен стать отказ государства от вмешательства в вопросы оплаты труда, происходящего посредством навязывания ЕТС и порядка ее применения. Такой отказ должен быть выражен не только посредством придания рекомендательного характера Инструкции № 123, но и в результате отмены Декрета № 17 и положений ТК, устанавливающих обязательность тарифной системы оплаты труда.

Похожие работы

... работ). В связи с этим заполнение и представление в бухгалтерию табелей выхода на работу общеустановленных форм должны производиться дважды в месяц. 2.5 Правовое регулирование заработной платы в России Оценивая роль государства в становлении и регулировании рыночной экономики, нельзя не задаться вопросом: есть ли основания утверждать, что государство ослабило свою роль в этих процессах? ...

... со ст. 135 ТК РФ все выплаты устанавливаются законами и иными нормативными правовыми актами. Таким образом, применяется метод государственного (централизованного) регулирования заработной платы. Работникам организаций со смешанным финансированием – бюджетное финансирование и доходы от предпринимательской деятельности системы заработной платы, размеры тарифных ставок, окладов, различного вида ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

... что она выплачивается независимо от получения работодателем прибыли. Это обусловлено экономической ролью оплаты труда (издержки производства) и ее социальным назначением (воспроизводство рабочей силы). Правовое регулирование заработной платы осуществляется различными способами. При этом в отличие от гражданско-правовых договоров о труде индивидуально-договорное регулирование (соглашение сторон) не ...

0 комментариев