Учет затрат на производство и калькуляция себестоимости молочной продукции

Формирование полной себестоимости и на ее основе определение прибыли – обеспечивает ведение рационального учета и контроль за уровнем затрат

Выявление и оценка незавершенного производства и определение себестоимости отдельных видов продукции и всего объема товарной продукции

Влияние полной себестоимости молока на цену реализации в условиях рыночных отношений

Резервы снижения себестоимости молока и пути повышения эффективности работы молочной фермы

Навигация

Формирование полной себестоимости и на ее основе определение прибыли – обеспечивает ведение рационального учета и контроль за уровнем затрат

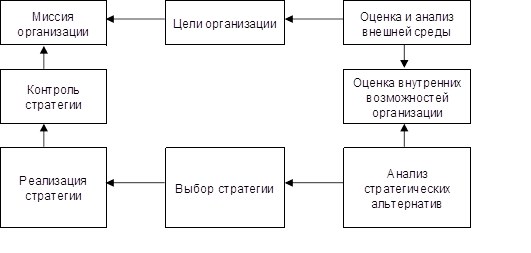

Характеристика организационно-правовой и хозяйственной деятельности ОАО "Липецкое" в животноводческой отрасли

126578

знаков

21

таблица

6

изображений

1. Формирование полной себестоимости и на ее основе определение прибыли – обеспечивает ведение рационального учета и контроль за уровнем затрат.

2. Формирование сокращенной себестоимости, на основе которой исчисляется маржинальный доход, - в большей степени создает условия для подготовки управленческих решений благодаря возможностям показателя маржинального дохода (определение наиболее эффективной отрасли производства внутри организации, составления оптимальной производственной программы, проведение анализа безубыточности и др.).

Следовательно, основная задача управленческого учета – подготовка необходимой информации для принятия управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления.

В аналитическом учете организации нет никаких препятствий для внедрения уже в настоящее время всех оправдавших себя приемов управленческого учета в части управления предприятия в целом, и в частности, учета затрат, выпуска продукции и калькуляции себестоимости. Как известно, анализируемый учет затрат организуется в соответствии с отраслевыми методическими рекомендациями по планированию, учету и калькуляции продукции. Но ведь даже в пределах одной отрасли каждое предприятие имеет существенные особенности в технологии и организации производства, и это не может не учитываться в управленческом учете при постановке аналитического учета затрат.

Управление себестоимостью продукции – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных видов, контроль за снижением себестоимости продукции, выявления резервов ее снижения. Основными элементами системы управления себестоимостью являются прогнозирование, планирование, нормирование затрат, учет и калькуляция, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

В общей системе показателей, характеризующих эффективность производства, как всего предприятия, так и его подразделений, главное место принадлежит себестоимости. Состав себестоимости определяется теми затратами, которые ее формируют.

Управление издержками предприятия является сложным процессом, который по своей сущности является управлением всей деятельностью предприятия, т.к. охватывает все стороны происходящих производственных процессов. Общепринятое определение сущности учета затрат – это «учет затрат есть совокупность сознательных действий, направленных на отражение происходящих на предприятии в течение определенного временного периода процессов снабжения, производства и реализации продукции посредством их количественного измерения (в натуральных, стоимостных показателях), регистрации, группировки а анализа в разрезах, формирующих себестоимость готовой продукции. Такое отражение обеспечивает получение исчерпывающей информации, необходимой для того, чтобы управлять предприятием и оценивать его деятельность выведения финансовых результатов.

Если рассматривать учет затрат на производство как процесс отражения использования затрат и результатов прошлой, настоящей и будущей деятельности соответствующей модели управления, ориентированной на выполнение основной цели предприятия, то такая система учета будет соответствовать основным задачам управления себестоимостью.

К основным задачам учета затрат на производство продукции относят:

1) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

2) наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативными и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

3) исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

4) выявление и оценку экономических результатов производственной деятельности структурных подразделений;

5) систематизацию информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер, - рентабельность выпускаемой продукции, реализуемой на внутреннем и внешних рынках, эффективности капитальных вложений в основные фонды и производственные запасы.

Каждое предприятие в условиях рынка должно быть рентабельным. Его рентабельность определяется выгодностью производства отдельных видов продукции и удельным весом высокорентабельных товаров в общем объеме производства.

Система учета производственных затрат и калькуляции организуется на каждом предприятии по-разному. В любых условиях и при любых особенностях она зависит от выбора объектов учета затрат и объектов калькуляции. В свою очередь, объекты учета и калькуляции определены целями управления.

Объект учета затрат – это признак, согласно которому производят группировку производственных расходов для целей управления себестоимостью. К ним можно отнести: место возникновения затрат, центр ответственности, статьи издержек, факторы производственной деятельности, виды и группы однородной продукции.

Место возникновения затрат – предприятие, производство, вид деятельности, бригады.

Центр ответственности – подразделения, по которым имеется возможность учесть выполнение управленцами установленной им администрацией обязанностей. Центры ответственности, где это возможно, совмещают или включают в свою структуру места возникновения затрат. Статьи издержек имеют различную классификацию в зависимости от целей управленческого учета.

Факторы производственной деятельности – средства труда, рабочая сила, затраты на организацию и обслуживание производства, расходы на управление. Деление затрат по производственным факторам выявляет связи между отдельными элементами, участвующими в производственном процессе, и обеспечивает контроль за правильностью распределения и рациональностью расходования ресурсов. Виды и группы однородной продукции, как объекты учета затрат, используются для выработки производственной стратегии и ценообразования.

Информация, сгруппированная по объектам учета затрат, должна отвечать требованиям управления и служить основанием для разделения издержек между незавершенным производством и готовой продукцией и для калькуляции как всей продукции, так и отдельных ее видов.

Обоснованная номенклатура объектов калькуляции является непременным условием достоверности калькуляции, обеспечивает необходимую информацию о себестоимости продукции. Номенклатуру объектов калькуляции разрабатывают на каждом предприятии с учетом типа производства. Нередко объект калькуляции называют носителем затрат.

Общие принципы формирования объектов учета затрат и объектов калькуляции обусловлены единством процессов учета затрат на производство и процессов калькуляции. При этом выбор объектов учета затрат определяет систему показателей внутренней отчетности, периодичность составления отчетных калькуляций для различных целей управления себестоимостью.

Система всех учетных работ предусматривает следующие этапы:

1. Первичное отражение затраченных ресурсов в производстве по мере их возникновения в процессе производственной деятельности.

2. Локализация данных о производственных затратах по видам деятельности, производствам, структурным подразделениям, местам возникновения затрат и т.д.

3. Локализация производственных затрат по времени их возникновения и включения в себестоимость.

4. Распределение общих расходов предприятия между производственными подразделениями; возмещение общих производственных расходов путем включения в себестоимость готовой реализованной продукции.

5. Распределение производственных расходов обслуживающих (вспомогательных) производств между его незаконченной и готовой продукцией и перераспределение затрат по производственным подразделениям – потребителям продукции, работ и услуг обслуживающих производств.

Похожие работы

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... факторы: неблагоприятные погодные условия, диспаритет цен на рынке сельхозресурсов, низкие цены на сельскохозяйственную продукцию и др. 3. Организация управления процессом производства сахарной свеклы в ОАО имени Лермонтова ОАО им. Лермонтова для эффективности дальнейшей деятельности хозяйства ежегодно разрабатывает годовые, перспективные планы по совершенствованию производства. В данных ...

... ; обеспечение социальной адаптации безработных граждан на рынке труда и выпускников профессиональных образовательных учреждений и др. 2.2 Механизм регулирования занятости населения на региональном рынке труда Развитие на региональном уровне системы регулирования рынка труда объясняется особой важностью для социально-экономической ситуации таких проблем, как обеспечение занятости населения, ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

0 комментариев