Учет затрат на производство и калькуляция себестоимости молочной продукции

Формирование полной себестоимости и на ее основе определение прибыли – обеспечивает ведение рационального учета и контроль за уровнем затрат

Выявление и оценка незавершенного производства и определение себестоимости отдельных видов продукции и всего объема товарной продукции

Влияние полной себестоимости молока на цену реализации в условиях рыночных отношений

Резервы снижения себестоимости молока и пути повышения эффективности работы молочной фермы

Навигация

Влияние полной себестоимости молока на цену реализации в условиях рыночных отношений

Характеристика организационно-правовой и хозяйственной деятельности ОАО "Липецкое" в животноводческой отрасли

126578

знаков

21

таблица

6

изображений

3.1 Влияние полной себестоимости молока на цену реализации в условиях рыночных отношений

Полная себестоимость реализованной продукции состоит из производственной себестоимости и расходов на ее реализацию, затрат связанных со сбытом продукции: упаковка, хранение, транспортировка до станции отправления, погрузка в транспортное средство, реклама и т.д., включая участие в выставках, ярмарках и др. аналогичные затраты.

Производственная себестоимость – это затраты, понесенные предприятием непосредственно в процессе производства продукции: природные ресурсы, сырье, материалы, топливо, энергия, основные фонды, трудовые затраты и другие расходы.

В процессе анализа полной себестоимости необходимо установить долю производственной себестоимости молока и долю расходов не его реализацию, с целью установления влияния полной себестоимости на цену реализации молока, т.к. разница между этими величинами представляет собой финансовый результат от производства и реализации молока.

Производственную себестоимость молока на данном предприятии определим по формуле:

|

где Спр – производственная себестоимость молока;

Сiпр – себестоимость вида затрат на производство молока (СПР1 – СПР7);

i – вид затрат;

n – число затрат, включаемых в себестоимость.

Производственная себестоимость включает следующие виды затрат:

СПР1 – корма;

СПР2 – заработная плата;

СПР3 – содержание основных средств;

СПР4 – организация производства и управления;

СПР5 – работы и услуги;

СПР6 – прочие затраты;

СПР7 – средства защиты животных.

Отсюда, производственная себестоимость молока составляет:

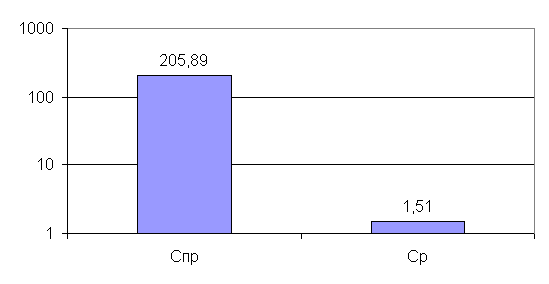

СПР = 103,49 + 31,93 + 24,34 + 21,55 + 13,92 + 5,86 + 4,8 = 205,89 руб/ц .

Расходы на реализацию молока в ОАО»Липецкое» включают в себя: транспортные расходы (ГСМ, амортизация, ремонт), зарплату водителям-продавцам. Данное предприятие реализует свое молоко по договорам, заключенными с покупателями оптом и в розницу. Основным покупателем молока является ОАО «Мичуринскмолоко». В этом случае ОАО"Липецкое» не имеет затрат по реализации молока, т.к. ОАО «Мичуринскмолоко» вывозит молочную продукцию своим транспортом.

Кроме этого анализируемое хозяйство реализует свое молоко детским садам и столовым учреждений и организаций, неся при этом транспортные расходы.

При розничной торговле данное хозяйство несет затраты на обслуживание транспортных средств и зарплату водителей-продавцов. ОАО»Липецкое» имеет две торговые точки для продажи молока в розницу. Плату за торговые места предприятие не производит, т.к. сельскохозяйственные предприятия освобождены от оплаты торговых точек.

Отсюда определим себестоимость реализации молока по формуле:

![]() , (4)

, (4)

где Ср – себестоимость реализации молока;

Сiр – себестоимость вида затрат по реализации молока;

i – вид затрат по реализации продукции;

n – число затрат по реализации продукции.

Себестоимость реализации состоит из следующих затрат:

СР1 – заработная плата водителю-продавцу;

СР2 – транспортные расходы.

Других расходов по реализации хозяйство не несет. Отсюда, себестоимость реализации молока составляет:

1,06 + 0,45 = 1,51 руб/ц .

Таким образом, расходы на каждый литр молока при реализации через рынок составляют 1,5 коп. за литр, из них 70 % расходы на зарплату водителя-продавца и 30 % транспортные расходы по реализации.

С учетом себестоимости производства молока, полная себестоимость молока составляет 207,4 руб/ц или 2,07 руб/л. Из этого следует, что цена реализации молока должна быть выше указанной суммы, тогда предприятие будет иметь прибыль и вести расширенное воспроизводство.

Если учесть, что полная себестоимость складывается из затрат на производство и реализацию молока, то для данного хозяйства ее можно представить в виде графика (рис.7).

|

|

Рис.7 Показатели полной себестоимости молока

Из рис.7 видно, что в полной себестоимости удельный вес производственной себестоимости молока составляет 99,27 %, себестоимость реализации 0,73 %.

Это объясняется тем, что анализируемое хозяйство расположено в пригородной зоне и затраты на транспортные расходы низкие.

Полученная себестоимость дает возможность установить цену реализации молока и выбрать покупателя в конкурентной борьбе с другими товаропроизводителями. Если учесть, что средняя цена реализации составляет 4,02 руб/л, то становится очевидной возможность хозяйства иметь доход от реализации молока в размере 1,95 руб/л.

Кроме сказанного, можно сделать вывод, что сравнительно низкая себестоимость производства и реализации продукции позволяет данному хозяйству производить конкурентоспособное молоко и реализовывать его не только на рынке, но и на молокозаводы. Это подтверждается тем, что Мичуринский молокозавод, покупая молоко, вывозит его собственным транспортом.

Из сказанного следует, что полная себестоимость молока позволяет данному предприятию сделать прогноз на реализацию в условиях рыночной конкуренции, определить выгодные условия сбыта цельного молока и получения оптимальной прибыли в условиях развивающихся рыночных отношений.

Похожие работы

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... факторы: неблагоприятные погодные условия, диспаритет цен на рынке сельхозресурсов, низкие цены на сельскохозяйственную продукцию и др. 3. Организация управления процессом производства сахарной свеклы в ОАО имени Лермонтова ОАО им. Лермонтова для эффективности дальнейшей деятельности хозяйства ежегодно разрабатывает годовые, перспективные планы по совершенствованию производства. В данных ...

... ; обеспечение социальной адаптации безработных граждан на рынке труда и выпускников профессиональных образовательных учреждений и др. 2.2 Механизм регулирования занятости населения на региональном рынке труда Развитие на региональном уровне системы регулирования рынка труда объясняется особой важностью для социально-экономической ситуации таких проблем, как обеспечение занятости населения, ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

0 комментариев